oPeniazoch.sk, theconversation Foto:getty images

Makroekonomický šok, aký spôsobila pandémia COVID-19 svetovej ekonomike, je v modernej dobe pravdepodobne bezprecedentný. Vládne stimuly v podobe finančných injekcií boli značné. Ekonómovia sa však zhodujú na tom, že zásahy boli potrebné. A možno bude nutné urobiť ešte viac.

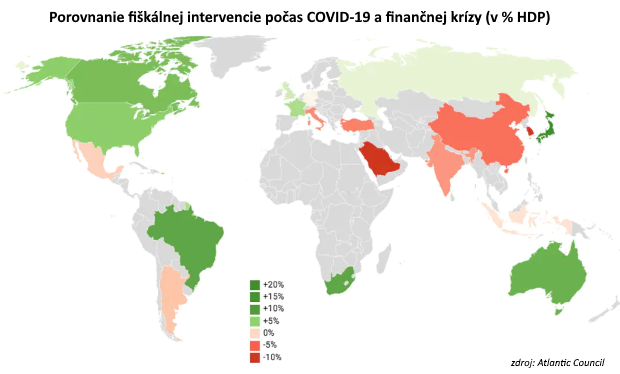

V mnohých industrializovaných ekonomikách sa vlády zamerali na podporu zamestnanosti a pôžičky firmám všetkých veľkostí. Niektoré krajiny ako Nemecko už oznámili významné investície do ekologickej infraštruktúry a stimuly pre spotrebiteľov, ako je zníženie DPH a dotácie na elektrické a hybridné vozidlá. Vo Veľkej Británii odhaduje Úrad pre rozpočtovú zodpovednosť, že pôžičky vlády dosiahnu v rokoch 2020 – 21 sumu 132,5 miliárd GBP, čím sa zvýši deficit krajiny na viac ako 15 % HDP z menej ako 2 % v rokoch 2018-19. Záleží na samozrejme na tom, či sa ekonomická aktivita dokáže obnoviť. Ak nie, deficity by mohli presiahnuť deficity zaznamenané v časoch vojny, keď dosiahli vrchol na úrovni 25 – 30 % HDP.

Centrum pre strategické a medzinárodné štúdie odhaduje, že skupina G20 do konca mája použila 7 biliónov dolárov na priame výdavky, daňové úľavy a pôžičky. To je viac ako 10 % ich spoločného HDP za rok 2019. Suma prekračuje fiškálne podporné opatrenia prijaté vládami počas veľkej finančnej krízy v rokoch 2007 – 2009.

Mnohí sa pýtajú, z čoho sa dá splatiť takýto dlh. Rovnako ako vo veľkej finančnej kríze, centrálne banky zohrávajú na trhu so štátnym dlhom dôležitú úlohu s významnými programami kvantitatívneho uvoľňovania (QE). QE znamená, že centrálne banky vytvárajú nové peniaze na nákup aktív, väčšinou na nákup vládneho dlhu vo forme štátnych dlhopisov, ale niekedy nakupujú aj komerčný dlh.

Je dôležité poznamenať, že programy QE nie sú priamym financovaním vládnych výdavkov. Peniaze vytvorené centrálnymi bankami sa používajú na nákup vládneho dlhu od investičných fondov, ktoré ho kúpili od vlády. Centrálne banky zvyšujú dopyt po tomto dlhu, aby zabezpečili, že náklady na vládne pôžičky zostanú nízke. Tým sa potenciálne predíde nepríjemným situáciám, keď sa investori budú viac obávať o kúpu dlhu, pretože si myslia, že príslušná krajina je už v pásme s väčším úverovým rizikom.

QE tiež podporuje oživenie hospodárstva prostredníctvom iných kanálov.

Po prvé, keď centrálne banky pumpujú nové peniaze do vládneho a podnikového dlhu, nabádajú tým investorov, aby svoje peniaze presmerovali na relatívne podobné aktíva, ako sú akcie alebo rôzne podnikové dlhy. Toto sa nazýva efektom vyváženia portfólia a prináša to výhody. Napríklad, ak zvýšený dopyt spôsobí zvýšenie ceny určitých akcií alebo podnikového dlhu, náklady na pôžičky pre príslušné spoločnosti klesnú. To znižuje náklady na pôžičky v rámci hospodárstva.

Po druhé, nákup vládneho dlhu od bánk im dáva viac peňazí na potenciálne požičiavanie. Po ukončení programu QE sa to zmení.

Po tretie, nákupy aktív vytvárajú stabilitu. Počas veľkej finančnej krízy bolo jedným z najväčších vplyvov QE vyslanie signálu na finančné trhy, že centrálne banky to myslia vážne s udržaním hospodárskeho oživenia a uvoľnenou menovou politikou, ktorá udržiavala nízke úrokové sadzby.

Kľúčovou otázkou v súvislosti s QE je to, či poskytnutie pôžičiek vládam, ktoré si požičiavajú, a zároveň uvoľnenie menovej politiky, bude mať nepredvídané následky. Po kríze v rokoch 2007 – 2009 existovali obavy, že QE zvýši ceny aktív a spôsobí, že ľudia začnú podstupovať nadmerné riziká. Dôkazy hovoria o tom, že k tomu skutočne došlo.

Aj dnes sme svedkami prudkého rastu akciových trhov. S tým súvisia obavy, že zrušenie veľmi veľkého programu QE na konci krízy by mohlo destabilizovať trhy. Treba ale povedať, že injekcie v podobe QE sa po predchádzajúcej kríze zatiaľ úplne nevytratili.

Ďalšou obavou je, že QE môže byť nedostatočné na stimulovanie dopytu v ekonomike po kríze tak hlbokej, ako je kríza spôsobená COVID-19. Niektorí ekonómovia presadzujú vrtuľníkové peniaze na podporu fiškálnej politiky, čo znamená, aby centrálne banky dali nové peniaze priamo vládam, a tie by ich nikdy nemuseli splatiť. Takéto priame monetárne financovanie by odstránilo potreba, aby vlády šli s mimoriadnym dlhom na trhy. Je pravdepodobne príliš skoro uchýliť sa k takémuto financovaniu bez toho, aby sme vedeli, ako dlho kríza potrvá a aká efektívna je podpora QE pri podpore vlád pri financovaní dlhu.

Možno by sme mali urobiť viac pre rozdelenie dlhového zaťaženia na niekoľko generácií. Napríklad vlády by mohli vydávať dlh s veľmi dlhými lehotami splatnosti, napríklad 50 alebo 100 rokov, alebo dokonca dlh, ktorý sa nikdy nesplatil, takzvaný trvalý dlh, ako je bežné pri financovaní v časoch vojny.

Je dôležité si v tomto smere uvedomiť, že priame financovanie neznamená obed zadarmo. Bohužiaľ, v ekonomike neexistuje žiadny magický strom na ktorom sa rodia peňazí. V konečnom dôsledku sú súčasné vládne výdavky nárokom na reálne zdroje, ktoré sa musia financovať buď priamo prostredníctvom budúcich daní a rastu alebo nižších budúcich výdavkov, alebo prostredníctvom budúcej inflácie, čo je daň z peňazí a zdaňovanie veriteľov.

Táto kríza bude znamenať zmenu vo vzťahoch medzi vládami a centrálnymi bankami. Zmazanie hraníc medzi nimi, a to aj prostredníctvom QE, vyžaduje, aby svoje činnosti koordinovali oveľa užšie. Po odznení koronakrízy sa tým ale nabúra predstava, že centrálne banky sú nezávislé inštitúcie.