oPeniazoch.sk, bloomberg Foto: getty images

Aj keď sa stávky na rozklad eura ukázali ako dlhodobý prepadák, talianske dlhy opäť podsunuli túto otázku do mysle európskych investorov. A nemusí ísť hneď o kolaps, aj samotné vyhliadky na vzostup čiernych labutí dokážu vyvolať náhlej erupcie trhu.

V septembri 1992, keď George Soros stavil proti Bank of England, sa neprepadla len britská libra. Nasledovala ju aj talianska líra a išlo o poslednú z jej početných devalvácií 20. storočia. Ľahostajnosť európskych spojencov, najmä Nemecka, v Talianoch vzbudila rozhorčenie.

Tieto spomienky na trhový chaos znovu vyplávali na povrch spolu so zlomovým ekonomickým šokom z koronavírusu a snáh o jeho zadržanie. Taliansku sa medzitým podarilo dostať sa do hlavného menového prúdu a stala sa zakladajúcim členom eura. Na stole ale zostalo vzájomné obviňovanie a pochybnosti skeptikov, akými sú miliardár Soros a nositeľ Nobelovej ceny Joseph Stiglitz, že je len otázkou času, než sa nedokonalá únia vzďaľujúcich sa ekonomík nakoniec rozpadne.

"Existujú iba dve možnosti: buď sa únia v priebehu času zomkne, alebo sa rozpadne," hovorí Mark Dowding, hlavný šéf investícií v spoločnosti BlueBay Asset Management.

ECB umožnila Taliansku obsluhovať jej dlhové zaťaženie vo výške 2,4 bilióna eur za prijateľnú cenu. Zatiaľ čo náklady na poistenie proti úpadku v marci vzrástli na najvyššiu hodnotu od roku 2013, desaťročné dlhopisy stále vynášajú menej ako 2 %. V roku 2011 dosiahli vrchol 7 %.

Pripomeňme si, že možnosť "Grexitu" v roku 2013 vytlačila výnos gréckych dlhopisov až takmer na 50 %. Na rozdiel od Grécka má ale Taliansko značný vplyv. Podľa údajov talianskej centrálnej banky držia zahraniční investori v jej dlhopisoch viac ako 700 miliárd eur, teda asi trietinu všetkých. Akýkoľvek problém by stačil na vyslanie rázovej vlny na globálne finančné trhy a do oslabeného európskeho bankového systému.

Varovanie Európskej komisie, že recesia spôsobená vírusom bude dostatočne závažná, aby ohrozila jednotu eura, minulý týždeň v Ríme nikto počuť nepotreboval. Taliansky premiér Giuseppe Conte, sa rovnako ako jeho predchodcovia v roku 1992, cítil byť svojimi spojencami opustený, keď Francúzsko a Nemecko ignorovali talianskej volanie o pomoc. Taliansky vodca opozície Matteo Salvini podporuje fanúšikov referenda o vystúpení, čo odráža rastúcu taliansku frustráciu voči euru.

Spory sa prejavili minulý týždeň, keď finanční šéfovia eurozóny schválili dohodu o poskytnutí ultralacných pôžičiek prostredníctvom svojho záchranného fondu bez akýchkoľvek zväzujúcich podmienok. Po naliehaní talianskej populistickej opozície, že by tieto pôžičky podkopali suverenitu krajiny, sú vnímané ako politicky toxické – aj keby viedli k väčším úsporám. Spolu s Francúzskom a Španielskom Taliansko presadzuje blok pre spoločné pôžičky proti opozícii zo strany Nemecka, Holandska a Rakúska.

Rakúsky kancelár Sebastian Kurz odkázal Taliansku, aby ponúkanú pomoc ocenilo. "Nedokázali by zvládnuť túto situáciu bez pomoci EÚ a krajín, ako je Rakúsko," uviedol 33-ročný kancelár v rozhovore pre televíziu Bloomberg.

Nemeckí sudcovia tento mesiac postavili nové prekážky a spochybnili zákonnosť nákupu dlhopisov ECB – dedičstvo po bývalom šéfovi banky, ktorý viedol ECB k bezprecedentnému aktivizmu počas kríz spôsobených Gréckom. "Zlomové body sa znovu objavujú, a objavujú sa aj staré zraniteľnosti," povedal Stewart Robertson, hlavný ekonóm spoločnosti Aviva. "V čase krízy je ECB zárukou európskej integrácie, ktorá zaručuje prežitie eurozóny. Znovu vidíme, ako ECB dvíha ťažkú váhu."

Nemci najprv kroky Maria Draghiho vítali. Najčítanejšie noviny národa, Bild Zeitung, mu na začiatku roka 2012 nasadili pruskú vojenskú prilbu z 19. storočia, ktorá ho nazývala čestným Nemcom. Krátko nato ale prišiel odpor. Bulvár nazval jeho plán nákupov dlhopisov na posilnenie eura "čiernym dňom" pre túto menu.

Aj bez nemeckého rozhodnutia o ECB boli riziká nákupu talianskeho dlhu príliš veľké, uviedol Patrice Gautry, ekonóm z Union Bancaire Privee. "Odvážnou možnosťou by bolo, keby sa Taliansko a ďalšie krajiny oddelili s voľnejšími dlhovými pravidlami od eurozóny," hovorí. "To je niečo, o čom sme už hovorili pri gréckej kríze."

Nicola Mai manažér peňazí v dlhopisovej spoločnosti Pacific Investment Management, hovorí, že história je na strane únie. "Vždy, keď dôjde ku kríze, reaguje eurozóna neskoro, pretože najprv musí vidieť škodu, než začne reagovať. Ale nakoniec tak urobí," hovorí Mai. "Stále však existujú strednodobé riziká pre integritu eurozóny," hovorí. "Nemožno vylúčiť, že sa niečo pokazí, aj keď to nie je náš základný scenár."

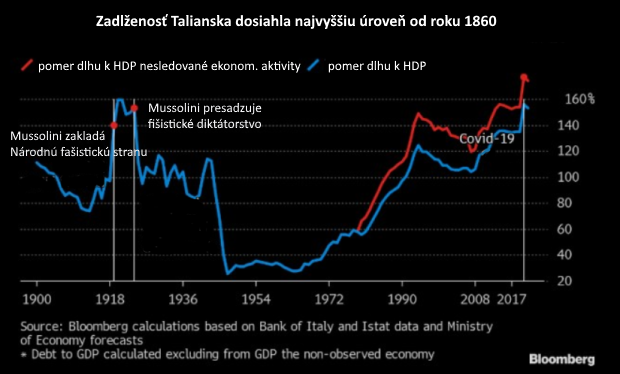

Kým sa ekonomická a politická priepasť medzi severom a juhom stále rozširuje, pandémia zaviedla Taliansko do ríše ekonomických divov. Aj keď je prognóza schodku rozpočtu väčšia ako v roku 1992 (v roku poslednej devalvácie), nikto tieto výdavky na oživenie ekonomiky, ktorá je po desaťročia sotva schopná sa sama financovať, nekritizuje.

Európska komisia tento rok zaznamená pokles hrubého domáceho produktu o 9,5 % po poklese o 4,7 % v prvom štvrťroku, čo je najhorší pokles od začiatku meraní v roku 1995. To by mohlo zvýšiť jej už aj tak obrovský dlh na viac ako 150 % HDP . "Rím musí míňať, aby odvrátil hlbokú hospodársku krízu," hovorí David Powell, hlavný ekonóm pre eurozónu u Bloomberg Economics.