oPeniazoch.sk, dlacalle.com Foto: SITA/AP

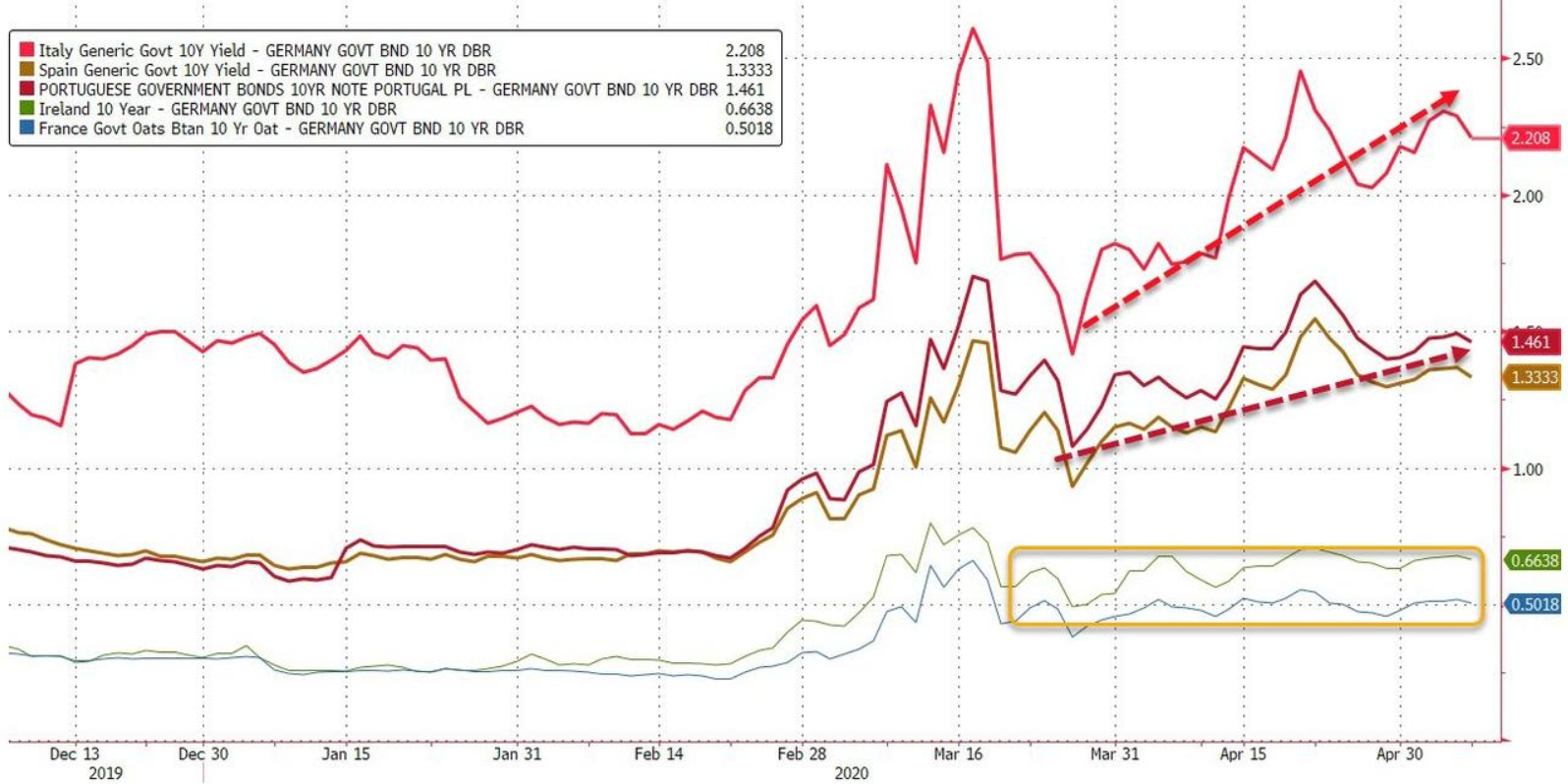

Napriek bezprecedentnému programu nákupu aktív zo strany ECB, spready štátnych dlhopisov južnej Európy oproti nemeckým rastú.

Bilancia ECB vzrástla na viac ako 42 % HDP eurozóny. Pre porovnanie, bilancia Fedu je 27 % HDP USA. Zároveň sa však prebytok likvidity narástol na viac ako 2,1 bilióna eur. Napriek tomu, že ECB už roky agresívne nakupuje aktíva, drží sa záporných úrokových sadzieb, realitou je, že ekonomika eurozóny zostala slabá a vo štvrtom štvrťroku 2019 takmer stagnovala.

Hlavným problémom eurozóny je, že väčšina vlád sa vzdala všetkých štrukturálnych reforiem a stavila sa na oživenie menovej politiky. Nadmerné vládne výdavky, vysoké daňové zaťaženia a nedostatočný rast pretrvávajú. Percento rastu pochádza z cestovného ruchu a voľného času (okolo 22 % hrubej pridanej hodnoty v roku 2019).

Mechanizmus menovej politiky problémom nie je. Banky chcú požičiavať a firmy, či jednotlivci nemajú problém dostať sa k úverom. Problém je v tom, že vedúci predstavitelia eurozóny a manažéri centrálnych bánk sa domnievajú, že problémy eurozóny sú spojené s dopytom. Menová politika v eurozóne nefungovala ako stimul pre produktívne investície a rast, ale ako páchateľ rozsiahlych nerovnováh zo strany takmer bankrotujúcich vlád.

Vďaka kríze Covid-19 sa eurozóna ocitla na mŕtvom bode. Jej fiškálna a menová politika udržiava nadmernú kapacitu v nesprávnych odvetviach a podporuje nadmerné vládne výdavky. Zatiaľ čo jej daňová politika bude pravdepodobne len ďalej odďaľovať inovácie, technológie a produktívne investície.

Teraz, keď Európska komisia povolila čiastočné znárodnenie priemyslu, bola vydláždená cesta k trvalej stagnácii. Najprv vlády ignorujú riziká pandémie, potom ekonomiku uzavrú rozhodnutím vlády, následne oznámia prísnejšie kontroly zahraničných investícií a prílevu kapitálu… a seba prezentujú ako riešenie.

Zdá sa, že eurozóna chce využiť koronakrízu na podporu svojej intervenčnej agendy a stratégie tzv. Novej zelenej dohody. Problém je v tom, že vyššia vládna intervencia do hospodárstva pravdepodobne povedie k väčšej miere nesprávneho investovania, vyššej nezamestnanosti a nižšiemu rastu.

ECB môže toto riziko na chvíľu zakrývať, ale realita zvyšujúceho sa dlhového a daňového zaťaženia sa pravdepodobne skončí dlhovou krízou, ktorá môže ohroziť celú Európsku úniu, keď dostanú vlády v severných krajinách účet za nadmerné výdavky niektorých južných členov. Monetárne riziko ho neodstráni. Euro stráca na význame ako globálna rezervná mena a jeho využitie v cezhraničných transakciách môže ďalej klesať, čo môže viesť k menovej kríze v čase, keď sa dlhové zaťaženie prudko zvyšuje.

Autorom je Daniel Lacalle, ekonóm, medzinárodný investičný analytik.