oPeniazoch.sk, rootofgood Foto: thinkstock;root of good

Musel som vytiahnuť všetky svoje staré daňové priznania a doklady o príjmoch aby som dokázal popísať svoju desaťročnú cestu takmer z nuly po získanie imania čo mi dáva status milionára. Dozviete sa odpovede na všetky „klasické“ otázky. Koľko som zarobil? Mali som príjmy so šesťcifernou sumou? Pracoval som pre startup, ktorý sa cez IPO dostal na burzu? Mal som šťastie pri výbere akcií?

Prvý rok

Príbeh sa začína v roku 2004, dávno pred spustením YouTube. V tom roku som skončil ako absolvent práva. Moja prvá práca, na sedem rokov ako sa neskôr ukázalo, bola v strojárenstve. Nástupný plat v malej inžinierskej poradenskej firme bol 48 000 dolárov ročne. Pohovor do firmy bol celkom bizarný. Prezident spoločnosti sa ma spýtal na plat. Vypýtal som si 42 000, pretože som mala sľúbenú prácu inde za 36 000. Na moe prekvapenie sa ma spýtal, či by som pre nich pracoval za 48 000. Trvalo mi to zhruba dve sekundy, aby som prekukol tento trik, ale nakoniec som nedokázal potlačiť úsmev a reagovať kladne. Pani Rogová (vymyslené meno) v tom čase ešte študovala na právnickej fakulte. Rovnako ako ja, nikdy nepracovala vo svojom obore. V roku 2004 sme bývali v prenajatom byte neďaleko mesta, kde sme študovali. Rozhodli sme sa kúpiť si náš prvý domov, dom v Raleighu, mali sme totiž nejaké úspory, vďaka práci popri štúdiu. Myslím, že sme rázne vybočovali z trendu, boli sme absolventi, ktorí končili so splatenou vysokoškolskou pôžičkou. Celkovo sme pridali asi 15 000 dolárov do nášho investičného portfólia v roku 2004, čím sa zostatok vyšplhal na 64 000. Na to, že sme prvý rok začali s nulou, to bol pekný výsledok, treba však brať do úvahy, že to bolo v čase, keď sa naše príjmy dramaticky menili k lepšiemu.

Druhý rok

Rok 2005 bol pre nás rokom veľkých zmien. Prvé dieťa sa nám narodilo na jar, tesne pred tým, než pani Rogová dokončila právnickú fakultu. Po absolvovaní štúdia trávila väčšinu roka starostlivosťou o našu dcéru, neskôr sa rozhodla nájsť si prácu. Jej nástupný plat vo výške 38 000 za rok predstavoval priemer v odbore. Plus mala odmeny za nadčasy. Spoločnosť ponúkla bonus v podobe rodinného zdravotného poistenia, čo nám dokázalo ušetriť veľa peňazí v budúcom desaťročí. Pani Rogová pracovala v roku 2005 len šesť týždňov, zarobila tak 5000. Ja som zarobil 49 000. V priebehu roka sme predali náš prenájom a výnos sme uložili do nášho investičného portfólia. Zároveň sme si našli nový domov, dom sa nám podarilo kúpiť so zľavou 30 000. Realitné pohyby nám pomohli pridať 101 tisíc do nášho investičného portfólia v priebehu roka, aj keď sme prácou zarobili len 54 000. Naše portfólio na konci roka narástlo na 183 000 s 18 000 dolármi čistého zisku za rok. V určitom okamihu v priebehu tohto roka som si uvedomil, že pravdepodobne budeme schopní ušetriť významnú časť našich príjmov každý rok. To znamená, že jedného dňa budeme môcť spokojne odísť do dôchodku. Vypočítal som si, že naše "magické číslo" pre odchod do dôchodku je niečo okolo dvoch miliónov dolárov. Bude nám to trvať najmenej 20 rokov dosiahnuť tento cieľ. Vedel som, že predstava o predčasnom odchode do dôchodku je niečo, o čo sa ľudia roky usilujú. Nie je to náhodný akt v dôsledku náhleho nahromadenia „kopy“ peňazí.

Tretí rok

V roku 2006 sme mali ďalšie dieťa. Pani Rogová dostala tri mesiace platenú materskú dovolenku a navyše dva mesiace neplateného voľna. Vzhľadom k tomu, že sme nedokázali minúť celú moju výplatu, mohla byť nakoniec doma päť mesiacov. Napriek tomu stále zarobila 40 000 v priebehu roka vďaka nadčasom a bonusom. Navyše sa mi darilo a v práci mi zvýšili dva krát plat na 55000 ročne. Napriek úsporám na dôchodok a iným výdavkom sa nám podarilo v priebehu roka pridať k našim investíciám 75 000 dolárov. Portfólio na konci roka dosiahlo 295 tisíc, z ktorých 37 000 predstavovalo investičné zisky.

Štvrtý rok

V roku 2007 môj plat vzrástol na 56,5 tisíca, pani Rogovej na 49 000 za rok, a to vrátane nadčasov a malých bonusov. Náš spoločný príjem domácnosti po prvý krát skočil na šesťciferné číslo. Pokračovali sme v sporení veľmi agresívne, podarilo sa nám do nášho investičného portfólia v priebehu roka priložiť ďalších 66000 dolárov. Rok sme uzatvárali so sumou 371 tisíc, vrátane desaťtisícového zisku z akciového trhu. Bol to však začiatok veľkej recesie 2007- 2009.

Piaty rok

Rok 2008 bol zlomový v mojej kariére. Vďaka získaniu profesionálnej licencie môj plat narástol o 7500 na 64 000 dolárov. Zlou správou je, že som už nikdy nezarobil viac počas mojej kariéry, ak vezmem príjem očistený o infláciu. Spoločne s rastom mzdy prišla aj väčšia samostatnosť a zodpovednosť pri práci, to všetko pri stabilných štyridsiatich hodinách týždenne. Pani Rogová urobila obrovský krok vpred, pokiaľ ide o rovnováhu medzi prácou a osobným životom, na úkor príjmu. Dostala novú pozíciu v rámci jej spoločnosti, z príplatkov za nadčasy sa stalo zvýšenie základnej mzdy. Jej plat teda klesol o 4 000 dolárov na 45 000 za rok. Získala však oveľa flexibilnejší pracovný čas, čo sa ukázalo ako obrovská pomoc, keď naše deti začali chodiť do školy. Na náš investičný účet sme v preibehu roka uložili 73 000, napriek tejto novej hotovosti poklesla hodnota portfólia na 304 000, kvôli strate 140 000 dolárov v priebehu celého roka. Rok 2008 totiž nebol dobrým rokom na akciovom trhu. V skutočnosti ale odštartoval jednu z najlepších nákupných príležitostí, o ktorej sa mnohí z nás nikdy nedozvedeli.

Šiesty rok

V roku 2009 som vo firme musel ustáť ekonomické tlaky vyvolané Veľkou recesiou. Polovica ľudí z mojej firma dostala výpoveď, alebo si našli lepšiu príležitosť inde. Prežil som niekoľko kôl prepúšťaní, zanechalo to na mne stopy. Platy na mojej úrovni sa vo firme plošne znížili o 6 %. Dostal som sa na 60 000 za rok. Nebol som si istý, či moja spoločnosť alebo odvetvie prežije, tak som sa rozhodol obnoviť si licenciu právnika. Urobil som si advokátske skúšky. Akciový trh bol v marci 2009 na dne, krátko potom sa ale ekonomika odrazila. Nikdy som nepotreboval odsíť z odvetvia v ktorom som pracoval, ale mohol som pracovať vo viacerych sférach súčasne, čo znamenalo zarobiť viac peňazí. Pani Rogovej mierne pridali, dostávala 46 000 za rok. Napriek recesii sme pokračovali v sporení a investovali toľko, koľko sme len mohli. Pridali sme ďalších 71 000 do našich penzijných účtov. Trhy sa pozbierali a za rok sme dokázali zarobiť 103 tisíc. Aj tak nám to ale úplne nevymazalo straty utrpené v roku 2008. Do konca roka sme mali 478 000 dolárov, to už bolo nebezpečne blízko k polmiliónu.

Siedmy rok

V roku 2010 mi plat obnovili na pôvodných 64 000 za rok, ale nebol som z toho nadšený. Stále som zarobil to isté ako pred dvoma rokmi (menej v reálnych číslach po započítaní inflácie). Pokračoval som v hľadaní si nového zamestnania a bol som úspešný. V roku 20111 som nastúpil do novej práce. Pani Rogová bola povýšená, čo znamenalo nárast platu o 20 % čím sa jej mzda s bonusmi vyšplhala na 56 000 za rok. Vybrali sme sa na veľký výlet do Argentíny a Uruguaja, deti zostali doma a my sme sa ocitli na druhom konci sveta. Nestálo nás to veľa, nemuseli sme vytiahnuť kreditné karty, let sme mali lacný vďaka bonusovým ponukám. Naše úspory a investície nám pomohli pridať ďalších 68 000 na naše investičné účty v priebehu roka 2010. Na trhu pokračoval vzostupný trend,116 tisíc v podobe návratnosti investícií za rok, dosiahli sme 662 000. K možnému odchodu do dôchodku sme boli čoraz bližšie. Nemohli sme si dovoliť nepracovať v Severnej Karolíne, ale mohli by sme to skúsiť niekde inde vo svete, keby sme boli ochotní premiestniť sa do zámoria.

Ôsmy rok

Písal sa rok 2011, nastúpil som do novej práce čo znamenalo vyšší plat o 4 000, dostal som sa na 68 000 dolárov. Stratil som síce niektoré výhody ale mať extra daňové prázdniny bolo čarovné. Pani Rogová v roku 2011 opäť dostala pridané, tentoraz o 7000 čo v ročnom vyjadrení znamená 63 000. Tým, že nám rástli platy a znížilo sa daňové zaťaženie, mohli sme si dovoliť prispieť 85 000 dolármi na investičné účty. Trh však nereagoval dobre, čo malo za následok stratu 50 000. Avšak našich 85 000 pokrylo tento deficit a viedlo k miernemu zvýšeniu celkovej hodnoty investičného účtu na 697 tisíc.

Deviaty rok

Rok 2012 bol prevažne vyrovnaný v rámci našich platov. Zvýšili mi o menej ako o infláciu na takmer 69 000 a pani Rogová v tomto roku priniesla o 1 000 dolárov menej, ako bol jej obvyklý bonus. To však nebránilo tomu, aby sme pokračovali v sporení. Podarilo sa nám na investičný účet uložiť 102 000. Vďaka investičnému poisteniu a veľmi vysokým výnosom akciového trhu vo výške 141 tisíc, sme sa dosiahli nárast hodnoty investičného účtu o takmer štvrť milióna. Do konca roka sme mali sme 940 000, milión je na dosah a mali sme viac ako trikrát toľko, čo pred štyrmi rokmi! Ešte viac vzrušujúce, než byť milionárom, bolo narodenie nášho tretieho dieťaťa. To znamenalo (z finančného hľadiska), že naša daňová záťaž ešte viac poklesla. Pani Rogová dostala trojmesačnú platenú dovolenku.

Desiaty rok

V roku 2013 mi plat nedvihli. Pani Rogovej však áno a celkom slušne. Nárast o 7000 znamenal ročný príjem v roku 2013 na úrovni 69000 dolárov. Konečne som zistil, aké to je mať manželku, ktorá zarobí viac než ja. Cítil som sa celkom dobre, pretože vyšší plat pre jedného z nás znamenal ďalšie úspory pre našu spoločnú finančnú budúcnosť. Za rok sme dokázali usporiť 80 000. Chceli sme ušetriť o niečo viac, ale náhle som prišiel o prácu. Najskôr som si myslel, že som nezamestnaný a rýchlo som si uvedomil, že som zo spoločnosti vyradený! V našich finančných cieľoch sme nepoľavili, ku koncu roka sme mali 1 244 000 na investičných účtoch, z čoho 224 000 sme zarobili na investíciách.

Jedenásty rok

V roku 2014 som na tom s prácou nebol dobre. Mal som síce slušný vedľajší príjem, ale nebolo to ani zďaleka to čo bývalo. Po odpočítaní výdavkov som za rok zarobil asi 12 000 dolárov. Namiesto toho, aby som rozmýšľal o dôchodku, vŕtala mi hlavou myšlienka ako by sa dalo žiť len z príjmov portfólia a kapitálových ziskov. Pani Rogová pokračovala vo svojej ceste excelentnosti vo svojom odbore. Napriek tomu, že dostala ďalších päť týždňov plateného voľna, žiadala trojmesačné platené študijné voľno. Dvihli jej plat o 5000, spolu s kompenzáciou to bolo za rok 2014 plat vo výške 74 000 dolárov.

Pokračovali sme v našich zabehnutých investíciách, v priebehu roka 2014, sme pridali 51 000. Dokázali sme zarábať viac, než sme míňali. Tým, že sme odkladali príspevky na dôchodkové pripoistenie, udržali sme si dane z príjmu pod nulou. (- 1268 dolárov, aby som bol presný). Čiže 51 000 do investičného fondu, plus skromné výnosy na trhu vo výške 56 000 a dostali sme sa na 1,351 milióna dolárov. Mysleli sme si, že v roku 2015 by pani Rogová mohla prestať pracovať. To síce nedodržala, ale vyjednala si štyri pracovné dni v týždni na plný úväzok. Zostal jej plat a teraz pracuje z domu 90 95 % svojho času.

To čo som spomínal v tomto článku je čisté imanie, ktoré nezahŕňa vlastný dom, len investície a peniaze. Počas týchto 11 rokov, sme dokázali do roku 2015 úplne splatiť hypotéku, ale tieto mimoriadne splátky istiny som nezapočítal do "vkladov". Do môjho platu som nezahrnul príležitostné bonusy vo výške 500 a 2000 dolárov, ktoré som poberal v prvých siedmich rokoch práce. Nedokázal som nájsť nejaké doklady o týchto bonusoch. Naopak všetky bonusy pani Rogovej som započítal.

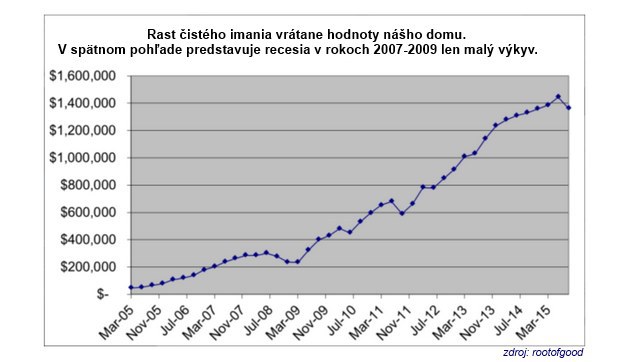

Desaťročná cesta k predčasnému odchodu do dôchodku

Takže si to zhrňme. Ako vyzerá naša cesta k finančnej nezávislosti? Sú to abnormálne normálne platy, ktoré sa vo všeobecnosti zvyšovali na základe získaných vedomostí a skúseností. Pridajte k tomu úspory pri zachovaní nízkych nákladoch. Mali sme tri deti a na krku hypotéku. Celkovo možno povedať, že to je celkom nudná, ale prekvapivo efektívna cesta k finančnej nezávislosti.

Ani jeden z nás nikdy nedosiahol šesťciferný plat, môj najvyšší bol 69 000 a pani Rogovej 74 000. Tieto platy sa môžu zdať niekomu abnormálne, hlavne ak dostáva minimálnu mzdu, alebo ak ide o čitateľov z rozvojových krajín. V skutočnosti sú ale celkom normálne (alebo nízke!) pre vysokoškolsky vzdelaných odborníkov v technických a finančných odboroch. Naša najvyššia kombinovaná mzda dosiahla 138 tisíc dolárov.

Nikdy sme sa nedostali akciovým opciám, ani sme nepracovali pre spoločnosť, ktorá vstúpila na burzu. Žiadne výherné žreby alebo dedičstvo. Len stabilné úspory a investície do indexového portfólia s nízkymi nákladmi rok čo rok. Nechceli sme meniť náš domov ani naše autá. Tri deti sa zmestia na zadných sedadlách Hondy Accord, s ktorou sme sa vybrali aj na výlet do Kanady. Každý rok sme dokázali odložiť viac ako polovicu našich príjmov. Inými slovami, sme odkladali všetky moje výplaty každý rok a neskôr aj časť výplaty pani Rogovej. To znamenalo, že sme boli imúnni voči finančnej katastrofe, ak by jeden z nás stratil prácu. Preto sme nikdy nemali problém ohľadom vytvárania a udržania núdzového fondu, namiesto toho sme radšej investovali a čo najviac sa snažili maximalizovať naše dlhodobé výnosy. Fungovalo to.

Do roku 2014 sme mali celoživotný zisk niečo okolo 1,2 milióna, zatiaľ čo naše investičného portfólio vzrástlo na viac ako 1,3 milióna. Vzhľadom k zisku z investícií, je to skoro ako by sme nikdy neminuli ani cent z našich platov v priebehu týchto rokov!

A na záver zopár rád pre tých, ktorí práve začínajú, alebo už sú na ceste k finančnej nezávislosti:

• Začnite šetriť a investovať čo najskôr, aj keď nemáte pre úspory konkrétny cieľ.

• Zabudnite na finančných manažéov a investujte do nízkonákladových pasívnych indexových fondov.

• Sledujte svoje výdavky a investície prostredníctvom vytváraní tabuliek, alebo bezplatných nástrojov na webe.

• Držte úspor a investícií aj keď na trhoch nadišli skutočne ťažké časy,

• Nikdy nepodľahnite tlaku rovesníkov na upgrade svojho životného štýlu, ani keď vám to váš plat dovoľuje. Vaši kolegovia môžu minúť všetko, ale vy nemusíte.

• Držte sa úspor aj v prípade, že nedokážete nazbierať milión dolárov za desať rokov, určite získate oveľa viac, než je nula.