oPeniazoch.sk, Business Insider Foto:SITA/AP;thinkstock

Je to iba druhýkrát za posledných desať rokov, čo Federálny rezervný systém zvýšil svoju referenčnú úrokovú sadzbu o štvrť percenta na rozmedzie od 0,5 % do 0,75 %. Toto číslo neovplyvní väčšinu Američanov priamo, je to sadzba, ktorá sa účtuje bankám, keď si cez noc požičiavajú peniaze.

Samozrejme, nakoniec to ovplyvní chod ekonomiky, takže keď Fed zvýši sadzby, znamená to, že hypotéky budú drahšie, sporiace účty sa stanú lukratívnejšie, a vrátenie študentských pôžičiek o niečo viac bolestivejšie.

V slovách Janet Yellenovej odznelo, že americká ekonomika urobila "značný pokrok", čo stojí za rozhodnutím Federal Reserve Board pre zvýšenie sadzieb. Ale historicky vzaté, 0,75 % je stále neuveriteľne nízka sadzba. Jeffrey Lacker z Fedu čiastočne prekvapil trhy, keď povedal, že Fed by mohol v budúcom roku zvýšiť sadzby aj viac ako tri razy.

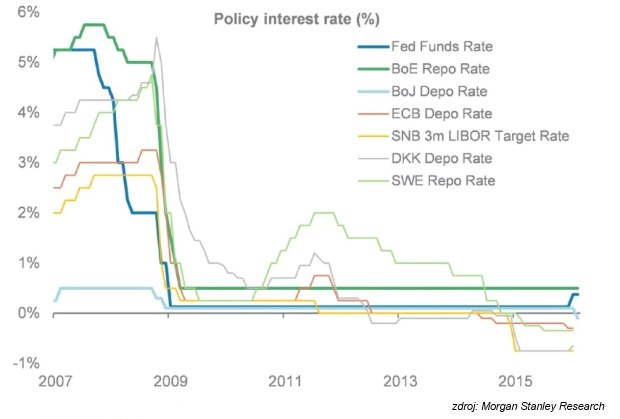

Sadzby v USA sa kvôli finančnej kríze pred takmer desiatimi rokmi držali takmer na nule.O niečo horšie je to v Japonsku a Európe. Japonská ekonomika je slabá, má negatívne sadzby, čo je neslýchaný jav. Referenčná sadzba Európskej centrálnej banky je tiež negatívna, čo odráža spomalenie na kontinente. V skutočnosti záporné sadzby boli ešte donedávna niečo tak nevídané, že akademici museli prepísať svoje učebnice.

Prečo sadzby klesli do negatívneho pásma? Ak ste banka, bude pre vás táto myšlienka znieť šialene. Prečo platiť niekomu za to, že u neho máte svoje peniaze?

V roku 1983, kedy Frederic Mishkin začal písať "o ekonomických aspektoch peňazí, bánk a finančných trhov," svoje vplyvné učebnice makroekonómie, nikdy nepredpokladal, že by v nich mohol venovať veľký priestor aj myšlienke záporných úrokových sadzieb. "Negatívne sadzby boli považované za bizarné myšlienkové cvičenie zo strany akademických ekonómov, a nie niečo, čo by si ktokoľvek z nás vedel predstaviť v reálnom svete. Bolo to "absolútne nemysliteľné, keď som začal písať túto knihu," vyjadril sa Mishkin, bývalý guvernér Federálneho rezervného systému a profesor na Columbia Business School pre businessinsider.

V skutočnosti na to stačilo len asi 30 rokov. "Je to celkom šokujúce. Musím hovoriť o tom, ako negatívne sadzby predstavujú niečo, čo by mohlo byť prevládajúce."

Na základnej úrovni sa dá hovoriť o negatívnych úrokových sadzbách vtedy, keď veriteľ platí niekomu za to, že si požičia jeho peniaze. Táto politika sa vyvinula z radikálnej myšlienky k mainstreamovej politike vlád po recesii v Európe a Ázii. Ale aj Janet Yellenová v minulosti vyhlásila, že v USA nevylučuje zavedenie negatívnych sadzieb, ak to bude nutné.

Dôvodom je, že recesia prepisuje pravidlá. Čo sa môže stať a ako môžu centrálne banky reagovať počas finančných kríz. Negatívne sadzby by mohli mať vplyv asi na každého, ale mimoriadne dokážu zasiahnuť firmy, banky, i majiteľov nehnuteľností. Zároveň aj každého, kto má sporiaci účet.

Centralni bankári, rovnako ako FED, alebo Bank of England vo Veľkej Británii, kontrolujú zásobu peňazí v krajine. Nastavujú úrokové sadzby, ktoré sa použijú, ak banka požičia inej banke, zvyčajne ale musí splniť mandát, koľko má mať v rezerve.

Pri pohľade na minulé storočia, ekonomický systém pracuje asi takto.

Môžete zarábať peniaze prostredníctvom svojho zamestnania. Niečo si usporíte a odložíte do vašej banky. Banka z toho časť vezme a požičiava zákazníkom, niečo zo zvyšku uloží v Centrálnej banke. Ak má v Centrálnej banke viac ako je požadované, požičiava iným bankám, ktoré nemajú dostatok peňazí v rezerve. Tomu sa hovorí medzibankový úver, a úroková sadzba, ktorú nedávno FED upravil, sa vzťahuje k požičiavaniu si peňazí medzi bankami cez noc. To je vlastne najdôležitejšia sadzba, všetky ostatné hlavné úrokové sadzby sú založené na nej, aspoň nepriamo.

Zmena sadzby predstavuje akúsi páku, ktorú centrálne banky môžu vytiahnuť, aby sa veci dostali v ekonomike do pohybu. Ak chce podnietiť banky, aby viac požičiavali, čo by malo podporiť ekonomiku, sadzbu zníži. Tým pádom sa to premietne do hypoték a pôžičiek na autá, ktoré sa stanú cenovo dostupnejšie pre spotrebiteľov. Ak chce spomaliť zúriacu ekonomiku, úrokové sadzby zvýši.

Pre väčšinu našej modernej finančnej histórie je inflácia, teda rast cien, to, čo najviac zaujíma centrálneho bankára. Kenneth Rogoff, profesor ekonómie na Harvarde, si spomína na časy kedy študoval ekonómiu v 70-tych rokoch minulé storočia. "Všetci hovorili, že už nikdy nebudeme rásť tak rýchlo, inflácia bola vtedy dvojciferná. Keby ste mi vtedy povedali, že v nejakej budúcnosti sa centrálne banky budú snažiť o to, aby dostali infláciu vyššie od nuly alebo jedného percenta, asi by som vám povedal, že žijete v nejakom alternatívnom vesmíre."

Keď sa rozšírila Veľká recesia, centrálne banky urobili všetko, čo mohli, aby zmiernili jej dopady. Znížili úrokové sadzby veľmi rýchlo, čo je tradičná stratégia pre pozdvihnutie pri voľnom páde ekonomiky. Na viacerých miestach sadzby dosiahli nulu. Keď to nestačilo, niektoré centrálne banky, ako napríklad americký FED, sa snažili použiť neštandardné spôsoby na podporu ekonomiky. Fed začal s odkupom vlastných dlhopisov s novo vytvorenou hotovosťou. Je to známe ako kvantitatívne uvoľňovanie, alebo QE. Ale bola tam ešte jedna vec, celkom nepravdepodobná. Zavedenie negatívnych sadzieb. V učebniciach, ako je tá od Mishkina, je 0 % úroková sadzba známa ako "nulová, dolná, medzná." Nikto nerozmýšľal nad tým, či by malo zmysel ísť ešte nižšie.

Boli to časy, keď ekonómovia museli svoje teórie prepracovať.

Keď QE a nulové úrokové sadzby nestačili, v niektorých častiach sveta, napríklad v Európe a Japonsku, centrálni bankári pristúpili k niečomu dovtedy nemysliteľnému. Začali nastavovať mierne negatívne úrokové sadzby. Čo to znamená v praxi? Banky, ktoré majú peniaze nazvyš, musia zaplatiť za to, že tieto peniaze môžu požičiavať. Druhá banka teda v skutočnosti dostane zaplatené za to, že niekomu dlží. Zatiaľ to takto skúsili vo Švédsku, Dánsku, Švajčiarsku a Japonsku, úroveň úspechu sa líšila od krajiny ku krajine. Švédska Riksbank stiahla sadzby pod nuluv roku 2009. Centrálne banky v Dánsku, Švajčiarsku, a Európska centrálna banka (ECB) nakoniec tento model nasledovali.

Vo svojom dôležitom prejave v roku 2012 prezident ECB Mario Draghi povedal, sa Európska centrálna banka urobí "čokoľvek" na záchranu eura. Inflácia bola príliš nízka, a výpožičná náklady v Španielsku a Taliansku sa vymkli z rúk. Až natoľko, že Španielsko sa chystalo požiadať o finančnú výpomoc. V súčasnosti krajiny s negatívnymi sadzbami tvoria takmer štvrtinu celosvetového hrubého domáceho produktu, odhaduje Svetová banka.

Centrálne banky nenastavili úrokové sadzby, ktoré by priamo postihli väčšinu spotrebiteľov. Ale sadzby sa nakoniec prefiltrujú cez ekonomiku, čo znamená, že ak sa banke zdvihnú náklady, a mohlo by sa to prejaviť aj na vašom sporiacom účte. Ak sú sadzby negatívne, potom je to predstaviteľné, ale veľmi nepravdepodobné, že by banky preniesli tieto náklady na spotrebiteľov. Sporiace účty by namiesto vyplácania úroku inkasovali poplatok. To určite nepoteší sporiteľov, ale mohlo by to motivovať ľudí, aby viac míňali ako šetrili.

Čo je omnoho pravdepodobnejšie, iba veľké banky budú nútené platiť za požičiavanie si peňazí navzájom. To by oslobodilo malých sporiteľov od platenia, ale stále tu zostávajú isté stimulačné účinky, ktoré má centrálna banka v úmysle použiť. Netreba zabúdať, že bežní spotrebitelia stále majú jednoduchú alternatívu, aby kvôli negatívnym sadzbám neprichádzali o svoje úspory. Môžu sporiť hotovosť doma pod matracom. Bezplatne.

Rogoff má za sebou dlhú cestu od 70. rokov, keď on a jeho kolegovia si ešte nedokázali predstaviť, že by centrálne banky moli zvažovať zavedenie negatívnych sadzieb. Skúsenosti posledných niekoľkých rokov naznačujú, že centrálne banky budú potrebovať viac priestoru na manévrovanie v budúcich krízach. To by mohlo znamenať sadzby poriadne nízke, okolo -4 alebo -5 %. Ale to je takmer nemožné, ak si ľudia môžu nechať svoje peniaze v hotovosti a vyhnúť sa nákladom na uloženie v banke. Preto si Rogoff myslí, že ak by centrálni bankári potrebovali nastaviť výraznejšie negatívne sadzby, musí sa spoločnosť zbaviť hotovosti. Alebo aspoň jej časti, teda bankoviek s vysokým nomínálom. Rogoff hovorí, že napríklad vo Švajčiarsku sú sadzby len mierne negatívne, ale náklady na ukladanie a poistenie peňažnej hotovosti je príliš drahé pre poisťovne.

Podľa švédskej centrálnej banky je najviditeľnejší problém spojený s negatívnymi úrokovými sadzbami ten, že sa hotovosť skôr či neskôr stane životaschopnou alternatívou k ukladaniu peňazí do banky.

Postupné rušenie hotovosti a jej nahrádzanie elektronickou formou, alebo nebodaj zavedenie dane z hotovosti, známej ako "Gesellova daň" po ekonómovi Silvio Gesellovi, by mohla byť istá cesta. Ale nech sa už politici rozhodnú ísť ktoroukoľvek cestou, nie je zatiaľ jasné, akoby to mohlo fungovať v praxi.

Analytici Morgan Stanley tvrdia, že negatívne sadzby sú "nebezpečný experiment", najmä pokiaľ ide o bankový sektor. "Sme znepokojení tým, že sa narúša ziskovosť bánk, čo vytvára možnosť vzniku ďalších systémových rizík."

Analytici UBS poznamenali, že potom, čo Bank of Japan 29. Januára oznámila zavedenie negatívnych sadzieb, akcie klesli o zhruba 30 %. Akcie bánk na celom svete si už tento rok užili svoje. Banky eurozóny hlásia pokles o 28 %, analytici Morgan Stanley vypočítali, že zisky bánk klesnú o 5 % až 10 %.

A sme opäť pri tom, banky budú hľadať možnosti dosahovania zisku inými spôsobmi. Mohli by dvihnúť poplatky za pôžičky, ako sú hypotéky, alebo uložiť poplatky na bežných účtoch, ktoré by inak mohli byť považované za poskytované "zadarmo".