oPeniazoch.sk, across Foto: shutterstock

Akciové trhy sa po týždňoch rastu dostali do červených čísel. Rizikové aktíva zamierili nadol a investori majú možnosť naskočiť do rozbehnutého vlaku.

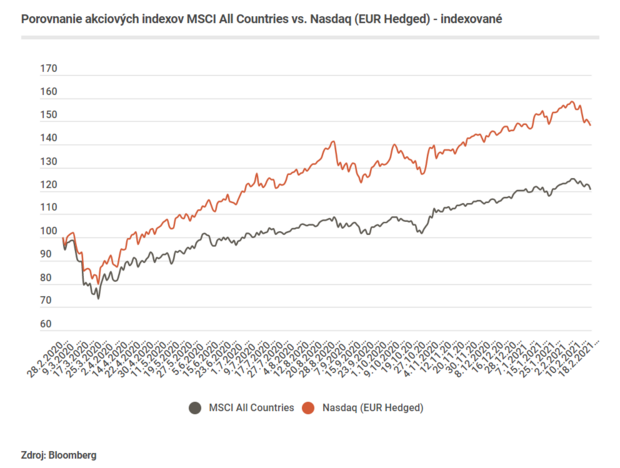

Korekcia na trhoch

Po silnom začiatku roka, kedy sa výkonnosť akciových indexov blížila už k dvojciferným číslam prišla stopka v podobe silnejšej korekcie. Americké akcie si v poslednom týždni prešli krvavým kúpeľom, ktorý zavinil prudký rast výnosov na dlhopisoch. Index S&P zaznamenal v stredu najhorší deň od konca januára, keď sa prepadol takmer o 2,5 %. Najhlbší prepad za ostatné štyri mesiace zaznamenali technologické akcie. Ich súhrnný index Nasdaq Composite poklesol v priebehu aktuálneho týždňa o 5,3 % na hranicu 13 tis. bodov. Trhy tak odignorovali solídne makroekonomické dáta z trhu práce ako aj výsledky objednávok tovarov dlhodobej spotreby. Optimistické očakávania oživenia ekonomiky sú už zakomponované v trhových cenách, pričom na horizonte sa zatiaľ nerysuje nič, čo by investorov nadchlo k novým nákupom. Tak, ako stromy na jeseň musia zhodiť svoje listy, aj trh musí z času na čas korigovať, aby sa vytvorili príležitosti pre nový rast. Súčasnú korekciu možno vnímať aj ako „zľavu“ pre investorov na lacnejšie nákupy.

Investori musia hľadať v rizikových vodách

Od začiatku pandémie chválime centrálne banky za ich rýchlu reakciu v boji s ekonomickými škodami. Program „tlačenia peňazí“ nie je nástroj, ktorý sa má používať v dobrých časoch. Je dočasným liekom, ktorý zmierňuje negatívne ekonomické dôsledky a rozsah škôd. Centrálne banky v dnešnom svete pôsobia ako „tlmič“. Svojimi nástrojmi tlmia dopady krízy a brzdia prílišné prehrievanie ekonomiky. Napriek tomu má politika centrálnych bánk aj nesporné negatíva. Nákupy štátnych dlhopisov centrálnou bankou, cez ktoré sa dostávajú nové peniaze do ekonomiky, spôsobujú deformáciu výnosov zo všetkých dlhopisov. Inak povedané, pre politiku centrálnej banky sú výnosy z dlhopisov stlačené k nule. Pre dlžníka je to výhodné, lebo za dlh platí málo. Naopak, pre investora nevýhodné, pretože dostáva malý výnos. Pre porovnanie, Slovensko si na 10-ročných dlhopisoch požičiava s nulovým úrokom. USA si na rovnakých dlhopisoch požičiava s úrokom 1,4 %. Grécko dokonca platí menej ako percento. A len málokto povie, že Grécko je z pohľadu rizika lepším dlžníkom ako USA. Napriek tomu si požičiava lacnejšie. Toto úmyselné deformovanie trhu s cieľom „uľaviť“ dlžníkom však nesie ďalšiu implikáciu. Investori musia loviť výnosy v rizikovejších vodách. Politika centrálnej banky ich núti znižovať podiel nevýnosných dlhopisov a, naopak, zvyšovať podiel akcií alebo alternatívnych investícií.

Trh práce a inflácia

Nový týždeň prinesie viacero zaujímavých výsledkov. Prvým sú dáta PMI z Číny, ktoré naznačia vývoj čínskej ekonomiky. V stredu zverejnia dáta o inflácii z Eurozóny kde sa očakáva výsledok na úrovni jedného percenta. V piatok budú známe údaje z amerického trhu práce. Očakáva sa 148 tis. vytvorených nových pracovných miest. Predpokladaná miera nezamestnanosti by mala byť na úrovni 6,4 %.