oPeniazoch.sk, ofdollarsanddata.com Foto: thinkstock

Akcie sa približujú k historickým maximám, na komodity si vsadí len málokto a v prípade dlhopisov sa analytici handrkujú, či ide o bublinu. Má vôbec ešte zmysel investovať?

Odpoveď je – áno. Nie je to totiž len o výbere aktív, ktoré budú v určitom čase najvhodnejším investičným nástrojom ponúkajúcim najvyššie výnosy. Všetko je o pravidelnom investovaní a diverzifikácii. Keď sa tieto dve veci nepodcenia, malo by mať investovanie zmysel kedykoľvek.

Časovanie trhu nefunguje prakticky nikdy, respektíve úspešne a dlhodobo ho zvláda len málokto. Často sa môže zdať, že sú niektoré aktíva drahé, ale v skutočnosti majú pred sebou ešte väčšinu býčieho trendu. To platí aj naopak. V rokoch 2012, 2013 i 2014 sa veľa hovorilo o drahých akciách a vrchole rastového trendu. V skutočnosti mali akcie v roku 2012 pred sebou ešte zhruba 70 % rast. Čo bude o rok, uvidíme.

Pokiaľ si nie ste istí, kedy a do čoho investovať, jedným z riešení je pravidelné investovanie. Jeho výhodou je priemerovanie nákladov, pretože aj keď nakupujete na vrchole, pri prepade nakupuje za rovnakú sumu čoraz viac cenných papierov, teda vlastne využívate zľavu. Kto chce peniaze investovať dlhodobejšie, mal by tento spôsob minimálne zvážiť. Najväčšou chybou je, keď investor pri prepadoch a chaose na trhoch prestane investovať, pretože podľahne panike.

Ešte väčšiu nepríjemnosť predstavuje predaj aktív v nevhodný čas. Ak sa nejaký nešťastník rozhodol investovať do amerických akcií od roku 1973 do roku 2007 presne na vrcholoch pred následnými výraznými prepadmi (1973: -48 %, 1987: -34 %, 2000: -49 %, 2007: -56 %), zdalo by sa, že to s jeho peniazmi dopadne zle. V skutočnosti by ale pri 200 000 investovaných dolároch skončil tesne pod miliónom (980 000 dolárov). Vyzerá to šialene? Nie, akurát mal pevné nervy a nepredával, keď bol trh na dne. A nielen to, v momente ak investor cenné papiere predá, pripravuje sa o potenciálne výnosy.

Ešte viac o nezmyselnosti predaja v nevhodný čas vypovedá príklad z obdobia Veľkej depresie. Investor bol v polovici roka 1929 blízko odchodu do dôchodku, mal diverzifikované portfólio akcií a dlhopisov. Do júna 1930 ale akcie stratili 26 %. Bežný investor by si povedal, že nadišiel čas na nákup, pretože akcie sú lacné a je dobré presunúť časť peňazí z dlhopisov do akcií. Lenže v priebehu ďalšieho roka klesne akciový trh o ďalších 26 %. To už je veľa, ale teraz sú akcie naozaj lacné, to predsa musí byť vhodný čas na nákup. Pri celkovej strate 45 % by ceny určite nemali ďalej klesať. Takže ďalšie peniaze z dlhopisov smerujú do akcií. Lenže od júna 1931 do júna 1932 stratili akcie ďalších 64 %. Kumulatívna strata zhruba 80 % je skutočne bolestivá. Ešte horšie by na tom bol niekto, kto by sa rozhodol investovať na vrchole v septembri 1929, no a jednoznačne najhoršie ten, kto svoje akcie v lete 1932 s takmer 90 % stratou predal.

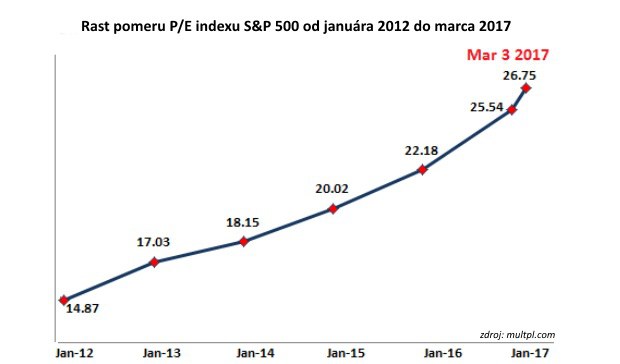

Čo sa týka priemerovania nákladov, je dobré sa pozrieť na ocenenie akcií pomocou indikátora P / E. Čím sú akcie drahšie, tým sú potenciálne výnosy z nich nižšie. Práve to sa ale dá vďaka priemerovaniu nákladov čiastočne obmedziť. Rolu hrá i dĺžka investičného horizontu – čím dlhší, tým vyššie výnosy. Čím dlhšie investor drží akcie, tým má väčšiu šancu na úspech. Akcie s P / E okolo 40 nedokážu investorovi zarobiť ani vo dvadsaťročnom horizonte, pri P / E okolo 10 je ale šanca na zisk pomerne veľká už po niekoľkých rokoch.

Čo z toho všetkého vyplýva?

Keď má človek pevné nervy, dokáže zarobiť, aj keď investuje do drahých akcií v nevhodnom čase. Ostatným môže pomôcť pravidelné investovanie, ale aj pri ňom sa pevné nervy hodia, pretože kto nevydrží investovať konzistentne, pripraví sa spravidla o zaujímavé výnosy.