oPeniazoch.sk, Natixis Foto: SITA

Európa už prešla rôznymi krízami, čo ju čaká tento raz? Pravdepodobne sa o rozruch postarajú inštitucionálni investori. Tí totiž dnes nakupujú finančné aktíva s mimoriadne nízkymi výnosmi a rizikovými prémiami.

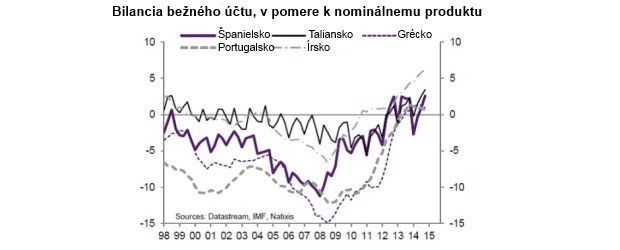

V rokoch 2008-2009 menová únia prešla krízou platobnej bilancie. Jej opakovanie je ale dnes veľmi nepravdepodobné, pretože krajiny s veľkými vonkajšími deficitmi dokázali tieto deficity eliminovať. Ako je vidieť z grafu, bilancia bežného účtu, v pomere k nominálnemu produktu, sa teraz v prípade Španielska, Talianska, Grécka, Portugalska i Írska pohybujú v kladných číslach.

Vylúčená sa zdá byť aj kríza v oblasti vládneho dlhu. Stále síce dochádza k rastu zadlženosti relatívne k produktu, ECB ale na dlhopisových trhoch intervenuje. Ťažko si môžeme predstaviť aj bankovú krízu. Tá síce Európu postihla v rokoch 2008-2009 a 2011-2012, v súčasnosti jej ale bráni novozavedená regulácia vrátane vyšších požiadaviek na kapitál a likviditu a zníženie miery zadlženia. Z nasledujúceho grafu je zrejmý rast kapitálu bánk, v pomere k nominálnemu produktu.

V druhom grafe je zobrazený značný pokles pomeru dlhu bánk k ich kapitálu.

Ďalšie krízy v eurozóne by sa teda pravdepodobne týkali inštitucionálnych investorov, ktorí nakupujú finančné aktíva s mimoriadne nízkymi výnosmi a rizikovými prémiami. Až ECB ukončí svoju expanzívnu monetárnu politiku, dôjde k rastu sadzieb a rizikových prémií a tento rast dopadne na inštitucionálnych investorov veľmi tvrdo. K takému vývoju by mohlo dôjsť najmä v prípade, ak by nastal opätovný rast cien ropy, ktorý by zdvihol infláciu v eurozóne k 2 %. Ak by sa inflácia zdvihla na takúto úroveň, bolo by veľmi nepravdepodobné, že by ECB mohla pokračovať s kvantitatívnym uvoľňovaním. Z posledného grafu je viditeľný rast investícií inštitucionálnych investorov do akcií a dlhopisov, oboje v pomere k nominálnemu HDP.