oPeniazoch.sk, the conversation Foto: getty images

Akciové trhy dosiahli v roku 2021 historické maximá, čo prináša spoločnostiam na vlne trendu obrovskú hodnotu, aj keď v posledných týždňoch zažili prepad. Mnohé využívajú nadšenie investorov pre akcie. Spoločnosti sa však sťahujú z akciového trhu ešte vo väčších počtoch a v skutočnosti tento trend trvá už nejaký čas.

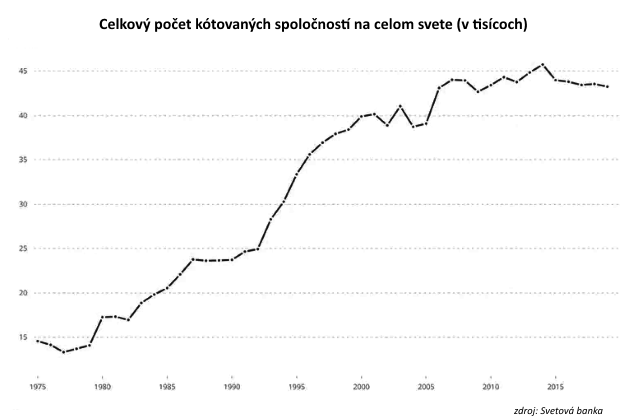

Počet kótovaných spoločností na celom svete dosiahol vrchol v roku 2014, ale podľa Svetovej banky klesol do roku 2019 z 45 743 na 43 248. Čísla na veľkých trhoch, ako sú USA, Spojené kráľovstvo, Francúzsko a Nemecko, majú stále klesajúci trend.

V roku 2020 bolo uskutočnených 47 obchodov, ktorých cieľom bolo prevziať súkromné spoločnosti v celkovej hodnote 40 miliárd USD, čo bolo výrazne menej ako 62 obchodov v hodnote 88 miliárd USD v roku 2019, aj keď v Ázii boli tieto čísla výrazne vyššie. Na druhej strane, rok 2021 sa niesol v znamení prechodu do súkromných rúk. Už v tomto smere prekonal svoj predchádzajúci vrchol z roku 2007, s rekordným počtom transakcií za vyše 800 miliárd dolárov.

Za určitou časťou týchto rozhodnutí stoja agresívne nákupy súkromných akciových skupín, ako sú Blackstone, KKR a Apollo. V presvedčení, že v dôsledku pandémie a brexitu dochádza k obchodným výhodám, tieto investičné firmy len v prvom polroku 2021 uzavreli obchody v hodnote 113,5 miliardy USD. To je viac ako dvojnásobok za posledných šesť mesiacov a najsilnejší polrok od prvého polroka 2007. Vábenie súkromného kapitálu nie je jediným vysvetlením prečo spoločnosti odchádzajú z akciového trhu.

Jednak je dnes možné nájsť inde dostatok peňazí a spoločnosti ich nepotrebujú získavať prostredníctvom premeny súkromnej spoločnosti na verejnú spoločnosť vydávaním akcií dostupných na kúpu pre verejnosť. Svetové centrálne banky od finančnej krízy v rokoch 2007-09 zvyšujú ponuku peňazí znižovaním úrokových sadzieb a „tlačením peňazí“ prostredníctvom kvantitatívneho uvoľňovania (QE), ale posledné kolo QE v reakcii na pandémiu viedlo k úplne novej úrovni. Súčasná miera expanzie ponuky peňazí je rýchlejšia ako rast ekonomík. Pri tak nízkych úrokových sadzbách pôžičiek všetky tieto peniaze hľadajú investície. Prečo sa kótovať na burze cenných papierov, keď si namiesto toho si dokážete požičať peniaze veľmi lacno.

Druhou atraktivitou súkromia je regulácia. Kótované spoločnosti sa stali prísne regulovanými v dôsledku katastrof týkajúcich sa správy a riadenia spoločností, ako sú WorldCom, Enron, Galleon Group a nedávno Wirecard. Tieto obmedzenia motivovali mnoho spoločností, aby sa vyhli regulácii tým, že sa rozhodnú byť súkromnými.

Ďalším problémom verejných trhov je, ako sa stali nelogickými. Dnes, keď môžu retailoví amatérski obchodníci ľahko nakupovať a predávať akcie prostredníctvom platforiem ako eToro a Robinhood, sú hodnotenia spoločností vystavené na milosť a nemilosť ich rozmarov, dobrým príkladom sú akcie GameStop po krokoch skupiny Reddit WallStreetBets.

Amatérski obchodníci sa môžu tiež rozhodnúť automaticky kopírovať obchody profesionálov alebo obchodníkov so známymi osobnosťami, na platforme, ako je eToro. Rozhodnutia jedného celebritného obchodníka môžu znamenať, že mnoho ľudí urobí rovnaký obchod, čím sa zvyšuje volatilita dovtedy nesúvisiacich aktív.

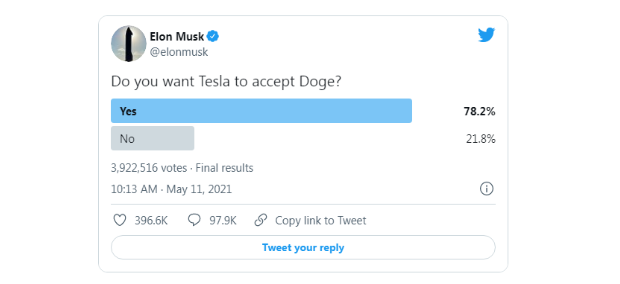

Rovnako tweety a meme môžu poslať ceny prudko hore alebo dole. Dobrým príkladom bol Elon Musk, ktorý zvyšoval cenu dogecoinu tým, že na Twitteri publikoval pozitívne správy o kryptomene, vrátane označovania sa za #dogefather. Niet divu, že mnohé predstavenstvá spoločností by sa od takéhoto prostredia radšej držali poriadne ďaleko.

V minulosti boli príklady aj toho, že sa obchodní lídri rozhodli prejsť do súkromného sektora, ale neskôr sa na burzu vrátili. Napríklad Michael Dell to urobil v roku 2013 a o päť rokov neskôr ju znova dal na burzu. Dostal firmu do silnejšej pozície s tým, že predpokladal, že to trhy ocenia. Aj Elon Musk premýšľal o tom, že by bola Tesla súkromnou, pretože mal pocit, že automobilová spoločnosť bola v minulosti trhmi podhodnotená, aj keď teraz je to iný príbeh, keď cena akcie v posledných rokoch prudko vzrástla.

Ani zlepšenie sentimentu na trhu nie je pre firmu argumentom, prečo zostať kótovanou na burze. Väčšia transparentnosť môže podporiť záujem investorov, pričom ponúknutie akcií nie je jediným spôsobom, ako to využiť. Spoločnosti sa môžu vždy rozhodnúť pre pôžičky alebo dlhopisy ako alternatívy a obmedziť tak pôsobenie ovplyvňovateľov sociálnych médií a amatérskych obchodníkov.

Ale namiesto toho, aby firmy žili v strachu z negatívneho sentimentu, mohli by to považovať za výzvu a zamyslieť sa nad tým, ako lepšie reagovať. Napríklad zintenzívnením vzťahov s verejnosťou, podporou reklamy a lobistických stratégií s cieľom lepšie vysvetliť vízie spoločnosti vonkajšiemu svetu.

Šéfom firiem môže uškodiť veľký posun v cene akcií, pretože to je zvyčajne jeden z ukazovateľov výkonnosti, ktorý určuje, koľko dostanú zaplatené. Opustenie burzy však nie je jediným riešením tohto problému. Namiesto toho môžu prehodnotiť svoje ukazovatele výkonnosti, napríklad môžu klásť väčší dôraz na environmentálne správanie v očakávaní skutočnosti, že v tejto oblasti sa budú musieť regulačné opatrenia zvýšiť.

Jedna ďalšia potenciálna strednodobá výhoda kótovania na burze sa týka regulácie. Čím viac spoločností bude súkromných, tým je väčšia pravdepodobnosť, že im regulačné orgány uložia viac pravidiel na ochranu ich investorov a na predchádzanie podvodom. Môžu byť dokonca v pokušení zvýšiť dane súkromným spoločnostiam, aby vynahradili nedostatok regulačnej kontroly. V tomto zmysle sa môže stať, že pôvab súkromia sa razom vytratí.