oPeniazoch.sk, datatrekresearch.com Foto: TASR/AP;Getty images/

Žijeme vo svete, v ktorom už Wall Street pripúšťa, že prichádza o svoju najcennejšiu komoditu. Prístup k informáciám. Dnes už čoraz viac vedomostí získavame zo sociálnych sietí. To nás núti zamyslieť sa nad meniacou sa povahou toku informácií vo svete financií a nad tým, aký to môže mať dopad na trhy.

Začiatkom 90-tych rokov sme ešte nepoznali internet, smartphony, ani „big data“. Žiadne konferenčné hovory o kvartálnych príjmoch, ani skutočná regulácia toho, ako firmy môžu šíriť informácie potenciálne ovplyvňujúce trh. Všetky tieto veci dnes existujú. Skutočnosť, že v oblasti finančného rozhodovania sme zaplavení okamžitými (a neustálymi) informáciami, môže byť z časti vysvetlením toho, prečo sa americké akcie obchodujú s takouto prirážkou k predchádzajúcim cyklom. Ale viac informácií môže tiež spôsobiť, že investori budú mať nadmernú sebadôveru.

Nicholas Colas bol v tom čase portfólio manažér v SAC Capital Advisors. Koncom roku 1991 z úst finančného riaditeľa prvýkrát počul, že by mali uskutočniť konferenčný hovor. Rečníkom bol Jerry York, vtedajší finančný riaditeľ spoločnosti Chrysler, ktorá práve urobila emisiu akcií na financovanie výroby vtedy nového Grand Cherokee. Cítil, že inštitucionálni klienti by mali počuť informácie priamo od riadiaceho tímu hneď po zverejnení výnosov za 4. štvrťrok. Podstúpili veľké riziko a kúpili Chrysler, ktorý bol v tom čase v podstate platobne neschopný. Bolo dôležité udržiavať otvorené komunikačné línie s touto skupinou investorov. Bola to hybridná, osobná / telekonferencia, ktorá sa konala v starom klube Sky na vrchole budovy Pan Am v New Yorku. Niektorí veľkí investori v rámci dohody odcestovali do New Yorku, aby sa konferencie osobne zúčastnili, iní využili techniku. Investori museli klásť svoje otázky priamo a tiež počuť, ako sa vedenie ujme podnikania. Aj keď bola táto forma komunikácie smerom k akcionárom efektívna, konferenčné hovory o štvrťročných číslach sa uchytili len pomaly. Po mnoho rokov analytici radšej čakali na správy o dosiahnutých príjmoch, aby si ich následne vytlačili na ihličkovej tlačiarni a zavolali CFO spoločnosti alebo osobe pre vzťahy s investormi. Potom sa čakalo na spätné volanie a padali otázky ohľadom čísel. Ak by vás firma nemala v láske, na spätný hovor by ste čakali márne.

Vtedy bol telefón, internet nie, teda aspoň pokiaľ ide o jeho užitočnosť na Wall Street. Žiaden Google, žiadna Wikipedia, žiadne „veľké dáta“. Žiadne smartfóny. Ak ste boli na ceste a chceli ste cenovú ponuku alebo najnovšie správy, zavolali ste svojmu obchodnému oddeleniu. Neexistovali e-maily, správy analytikov sa museli vytlačiť a zaslať klientom poštou. Po zasadnutiach guvernérov centrálnych bánk nenasledovali tlačové konferencie. Iba predseda Fedu Alan Greenspan hovoril o politike, aj to zriedka. Neexistovali nariadenia vyžadujúce, aby analytici zdieľali svoje názory so všetkými klientmi súčasne. Ani nariadenia vyžadujúce, aby firmy šírili informácie, ktoré by mohli viesť k pohybom na trhu, otvorene a s prístupom pre všetkých. Väčšina spoločností využívala svojich obľúbených analytikov z Wall Street na zverejnenie aktuálnych príjmov.

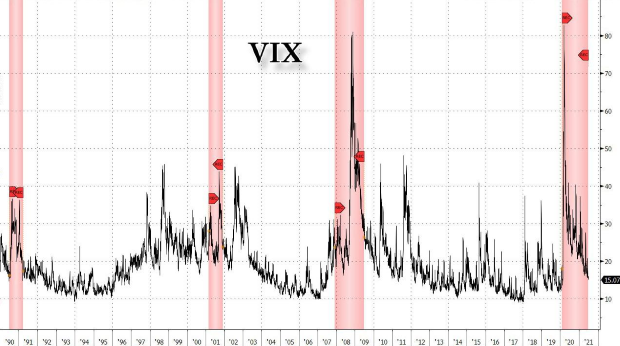

Teraz si skúsme všetky tieto rozdiely dať do súvislosti s indexom strachu CBOE VIX z roku 1990. Vďaka väčšej a väčšej dostupnosti informácií sú americké akcie čoraz menej volatilné? Teoreticky by to tak byť malo. Volatilita je v prvom rade funkciou toho, koľko relevantných základných informácií je obsiahnutých v cenách akcií.

V období rokov 2012 až 2019 zaznamenali americké akcie všeobecne nižšiu volatilitu ako počas predchádzajúcich dvoch cykloch ekonomického rastu. Určite pôsobili aj ďalšie sily… Dlhá expanzia vedie k predvídateľnejším príjmom spoločností, čo by malo viesť k nižšej volatilite cien akcií. Ale ako vidieť, VIX, ktorý sa spoľahlivo obchodoval pod 19 (jeho dlhodobý priemer) za lepšiu časť desaťročia, je stále pozoruhodný. Odlišnosťou v tomto období oproti predchádzajúcim je zmena v množstve a rýchlosti toku informácií.

Je ale zarážajúce, že aj napriek oveľa väčšiemu množstvu informácií, ktoré majú trhy a investori k dispozícii, sa stále bežne vyskytujú výkyvy volatility, ktoré vždy prinášajú nižšie ceny aktív. Teória hovorí, že ľudia majú strach zo straty asi dvakrát väčší, než by mali radosť z ekvivalentných ziskov. Túto asymetriu vysvetľuje výrok starého obchodníka, že „trh ide hore po schodoch, ale ak dôjde k neočakávanej udalosti, dole sa rúti výťahom.“

Čo to všetko znamená pre súčasnú dynamiku akciových trhov v USA?

Komplexnejšie informácie o základoch spoločnosti by mali viesť k vyššiemu oceneniu vlastného imania v porovnaní s predchádzajúcimi cyklami. Viac informácií by teraz malo tiež umožniť, aby sa trhy po šoku resetovali rýchlejšie ako v predchádzajúcich cykloch. Predstavte si, že by sme mali pandemickú recesiu v predinternetovom roku 1990 namiesto roku 2020. Mali by investori rovnakú dôveru v globálne ekonomické oživenie, keby nemali k dispozícii údaje z Google Trends, sledovanie mobility pomocou smartphonov a ďalšie zdroje údajov 21. storočia?

Vyššia úroveň dostupných informácií však môže viesť k nadmernej dôvere investorov. Na záver zakončíme varovným príbehom o „príliš veľkom množstve informácií“. V 70-tych rokoch 20. storočia americkí vedci uskutočnili štúdiu s 8 profesionálmi z oblasti dostihov. Subjekty dostali zoznam všetkých špecifikácií koní, aby skúsili predpovedať výsledok závodu. Mali zoradiť údaje do najviac relevantných po najmenej. V nadchádzajúcich pretekoch dostali 10 najrelevantnejších údajov o koňoch a boli požiadaní, aby predpovedali víťazov. Pre ďalší závod už dostali 20 najrelevantnejších údajov a na základe tejto teraz už väčšej informačnej základne mali pripraviť svoje predpovede. Nakoniec dostali 40 relevantných prediktívnych údajov. Výsledok bol prekvapujúci. Zatiaľ čo dôvera, že sa im podarí odhadnúť správny výsledok rástla s väčším počtom informácií, presnosť pri výbere víťazov nie. Lekcia, ktorá z toho plynie pre investovanie je, že k využívaniu nekonečného množstva informácii dostupných vo svete 21. storočia, treba pristupovať opatrne. Viac neznamená automaticky lepšie.