oPeniazoch.sk, researchaffiliates Foto: TASR/J.Kotian,;AP

Klam veľkého trhu je, keď všetky firmy v rozvíjajúcom sa priemysle rastú spoločne, aj keď v konkurenčnom boji nakoniec niektoré zvíťazia a niektoré svoju činnosť ukončia. Odvetvie elektrických vozidiel je so svojím astronomickým rastom trhovej kapitalizácie vynikajúcim príkladom. Vo vysoko konkurenčnom a kapitálovo náročnom automobilovom priemysle nie sú dnešné ocenenia výrobcov elektrických vozidiel dlhodobo udržateľné.

Širšie trhy majú špeciálnu príťažlivosť pre investorov, ponúkajú prísľub vzniku nového Appleu, Googlu či Microsoftu. Zároveň ale so sebou prinášajú aj hrozbu toho, čo sa označuje za „klam veľkého trhu“. Charakteristickým znakom je, že všetky firmy v rozvíjajúcom sa priemysle rastú spoločne, aj keď sú často priamymi konkurentmi. Investori sú natoľko nadšení, že cena každej firmy je taká, ako keby bola hlavným víťazom na rozvíjajúcom sa veľkom trhu, napriek tomu, že ide o klam. Súčet častí nemôže byť väčší ako celok. Dobrým príkladom je vynález a vývoj lietadiel, jedna z veľkých technologických noviniek začiatku 20. storočia. V nasledujúcich rokoch cenovo dostupné letecké cestovanie a doprava spôsobili revolúciu v spôsobe života a interakcie ľudí, ako aj v zmene globálneho obchodovania. Letecká doprava sa stala obrovským biznisom, ale letecké spoločnosti nemuseli investorom nevyhnutne generovať príjem. Od začiatku bolo podnikanie v leteckej doprave kapitálovo náročné a vysoko konkurenčné. V dobrých časoch sa objavovali nové letecké spoločnosti, ktoré znižovali zisky. V horších časoch sa mnohé menej dobre kapitálovo riadené spoločnosti zložili. V priebehu minulého storočia prakticky každá spoločnosť z tohto odvetvia krachla, alebo sa zlúčila do väčšej leteckej spoločnosti, ktorá tiež väčšinou skolabovala.

Jednoduchý fakt, ako to uviedol Warren Buffett, je, že technológia sa pre investorov nepremení na bohatstvo, pokiaľ nie je spojená s prekážkami vstupu, ktoré spoločnosti umožňujú dlhodobejšie dosahovanie výnosov prevyšujúcich náklady na kapitál. Apple, Google a Facebook sú samozrejme dobre známymi príkladmi takéhoto technologického úspechu, ale sú skôr výnimkou ako pravidlom. Z množstva zložitých dôvodov boli tieto spoločnosti schopné vybudovať okolo seba bariéry pre vstup. Tiež profitujú zo skutočnosti, že ich výrobky sa dajú vyprodukovať s obmedzenými kapitálovými investíciami.

Rovnako ako letecké spoločnosti, aj automobilový priemysel bol v minulosti konkurenčným kapitálovo náročným podnikaním. Z tohto dôvodu, napriek globálnemu dopytu po ich výrobkoch, sa tradiční výrobcovia automobilov obchodovali v priemere ich účtovnej hodnoty k ich trhovej hodnote v pomery blízko alebo pod 1.0. Prečo sa domnievať, že zmena pohonnej jednotky by mala mať výrazný vplyv na konkurenciu na trhu alebo na celkové odvetvové ocenenie spoločností?

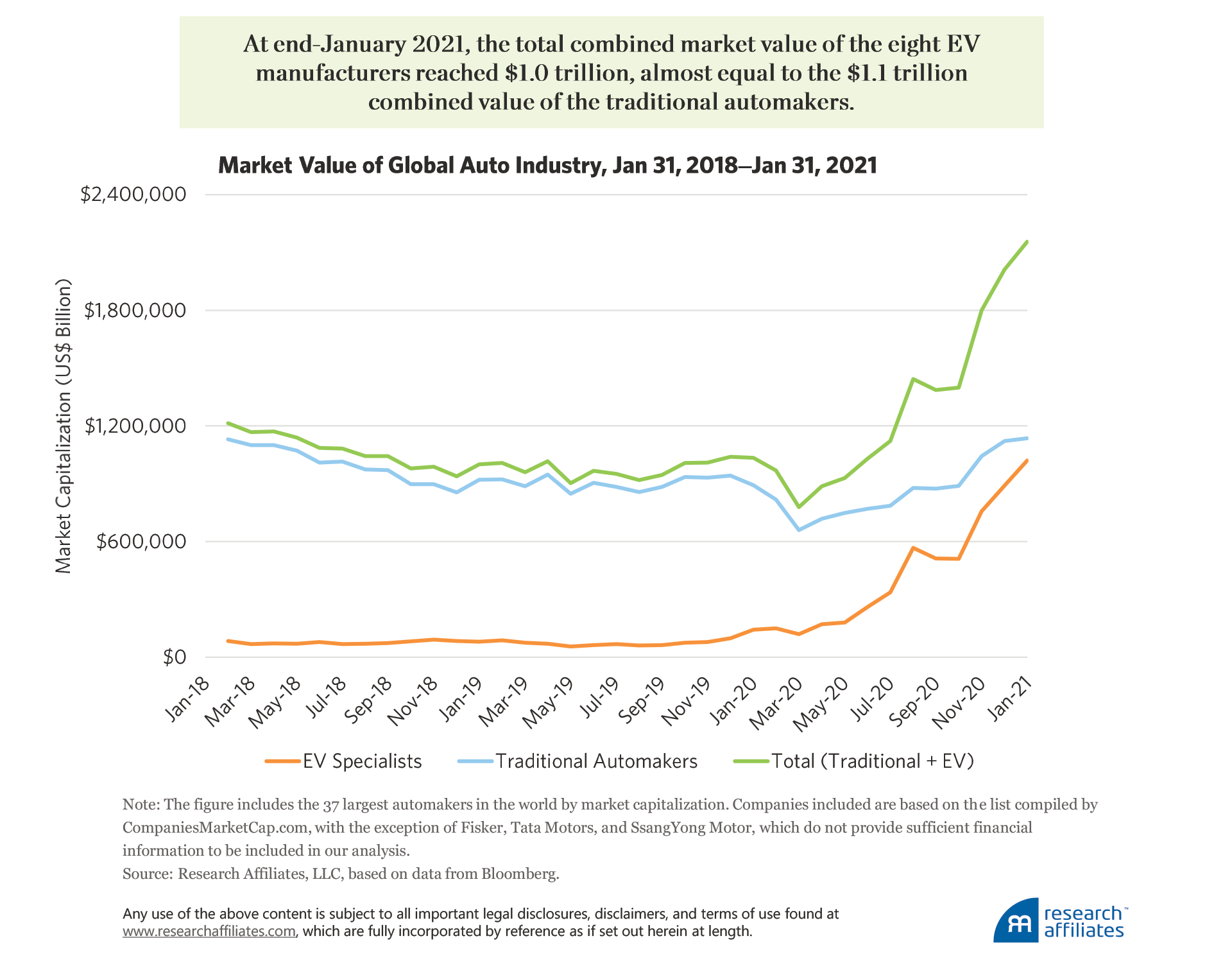

Pozrime sa na nedávny rast trhovej hodnoty pre globálny automobilový priemysel so zameraním sa na najväčšie verejné spoločnosti v oblasti automobilového priemyslu podľa trhovej kapitalizácie. Počas trojročného obdobia, ktoré sa skončilo 31. januára 2021, získal globálny automobilový priemysel 70 % trhovej hodnoty a rástol na 2,16 bilióna dolárov. Je zaujímavé, že celková hodnota automobilového priemyslu klesla za prvé dva roky, 2018 a 2019, trojročného obdobia. Tradičné automobilky absorbovali takmer všetok pokles hodnoty, zatiaľ čo trhová hodnota špecialistov na elektrické vozidlá (EV) zostala rovnaká

Rok 2020 bol pre automobilový priemysel veľkolepým rokom z hľadiska zhodnotenia ocenenia, pretože špecialisti na elektromobily sa stali miláčikmi trhu a viedli k pozoruhodnému nárastu cien. K 31. januáru 2021 bola celková trhová hodnota ôsmich špecialistov na elektromobily 1 bilión dolárov, po medziročnom raste o 618 %, a dosiahla takmer rovnakú úroveň ako spoločná hodnota tradičných výrobcov automobilov, na úrovni 1,1 bilióna dolárov.

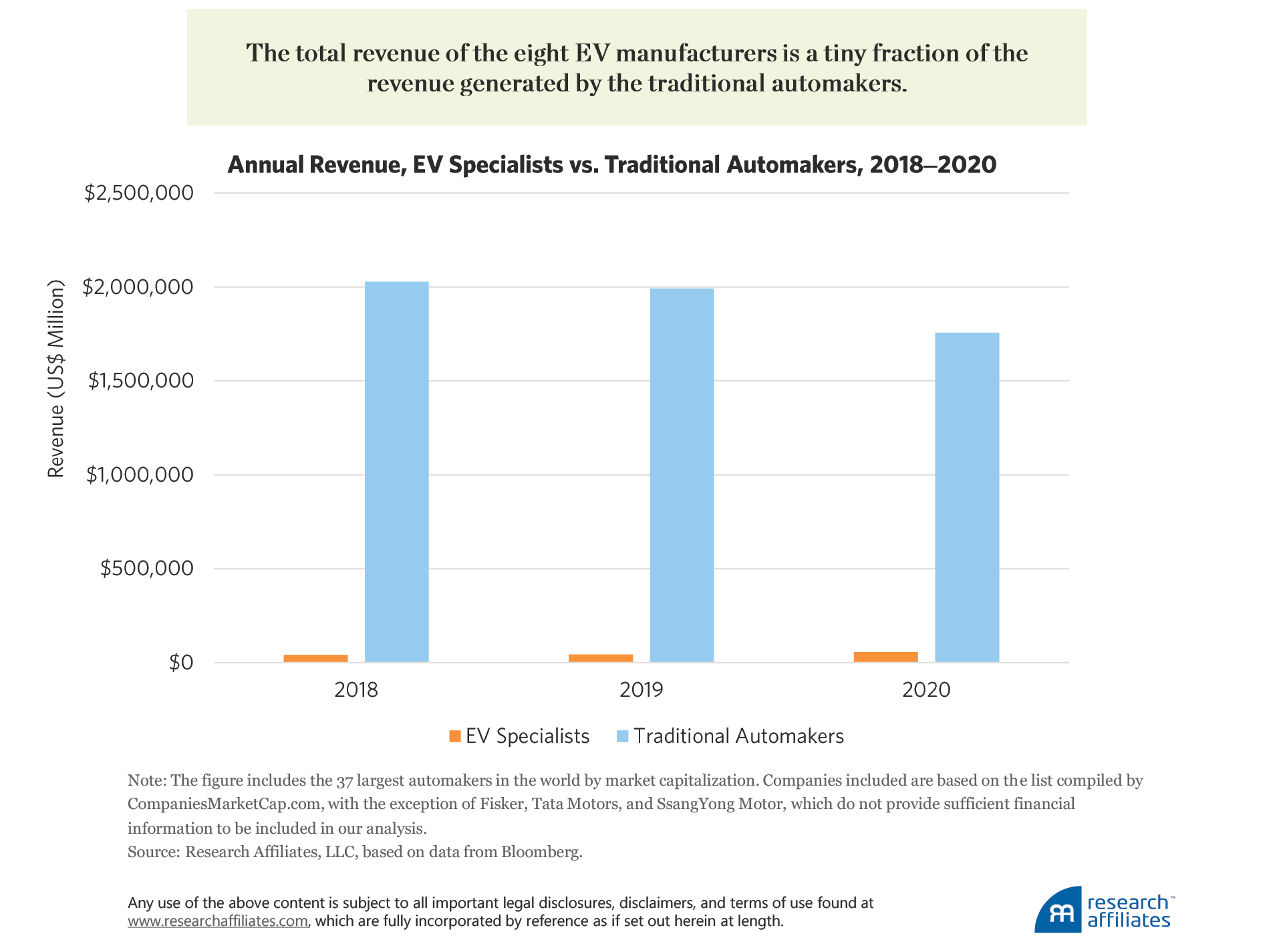

Na rozdiel od ich ohromujúceho rastu trhovej kapitalizácie, celkové príjmy špecialistov na elektromobily zostávajú také, aké boli za posledné tri roky a predstavujú iba malý zlomok výnosov generovaných tradičnými automobilkami. Celkové tržby celého odvetvia navyše klesli v roku 2020, aj keď ceny akcií raketovo vzrástli.

Veľká časť zvýšenia trhovej kapitalizácie v odvetví bola výsledkom masívneho zvýšenia ohodnotenia spoločnosti Tesla. Na konci januára 2021 sa trhová kapitalizácia spoločnosti Tesla zvýšila na 752 miliárd dolárov, čím sa podľa trhovej hodnoty zaradila do top 10 spoločností na svete. Pri tejto trhovej kapitalizácii predstavovala Tesla asi 75 % celkovej trhovej hodnoty skupiny elektromobilov a 35 % trhovej hodnoty celého automobilového priemyslu.

Takáto obrovská trhová kapitalizácia má zmysel iba vtedy, ak sa predpokladá, že Tesla ovládne celý automobilový priemysel, nielen trh s elektromobilmi. Takýto úspech si vyžaduje, aby sa značka aj technológia spoločnosti Tesla stali natoľko dominantnými, že spoločnosť môže dosiahnuť ziskové rozpätie prevyšujúce rozpätia spoločnosti Ferrari, a na úrovni výroby presahujúce úroveň spoločnosti Toyota. Malo by sa to prejaviť aj v klesajúcom ocenení jej konkurentov vrátane konkurenčných špecialistov na elektromobily, ktorých trhový podiel sa pravdepodobne zníži v prospech spoločnosti Tesla. Opak je však pravdou. Zatiaľ čo cena akcií spoločnosti Tesla prudko rastie, ceny konkurenčných EV spoločností boli tiež vysoké. Aj keď súčasné zvýšenie cien väčšiny konvenčných výrobcov automobilov nebolo možné označiť za prudký rast, aj tu niektoré z nich rástli mimoriadne.

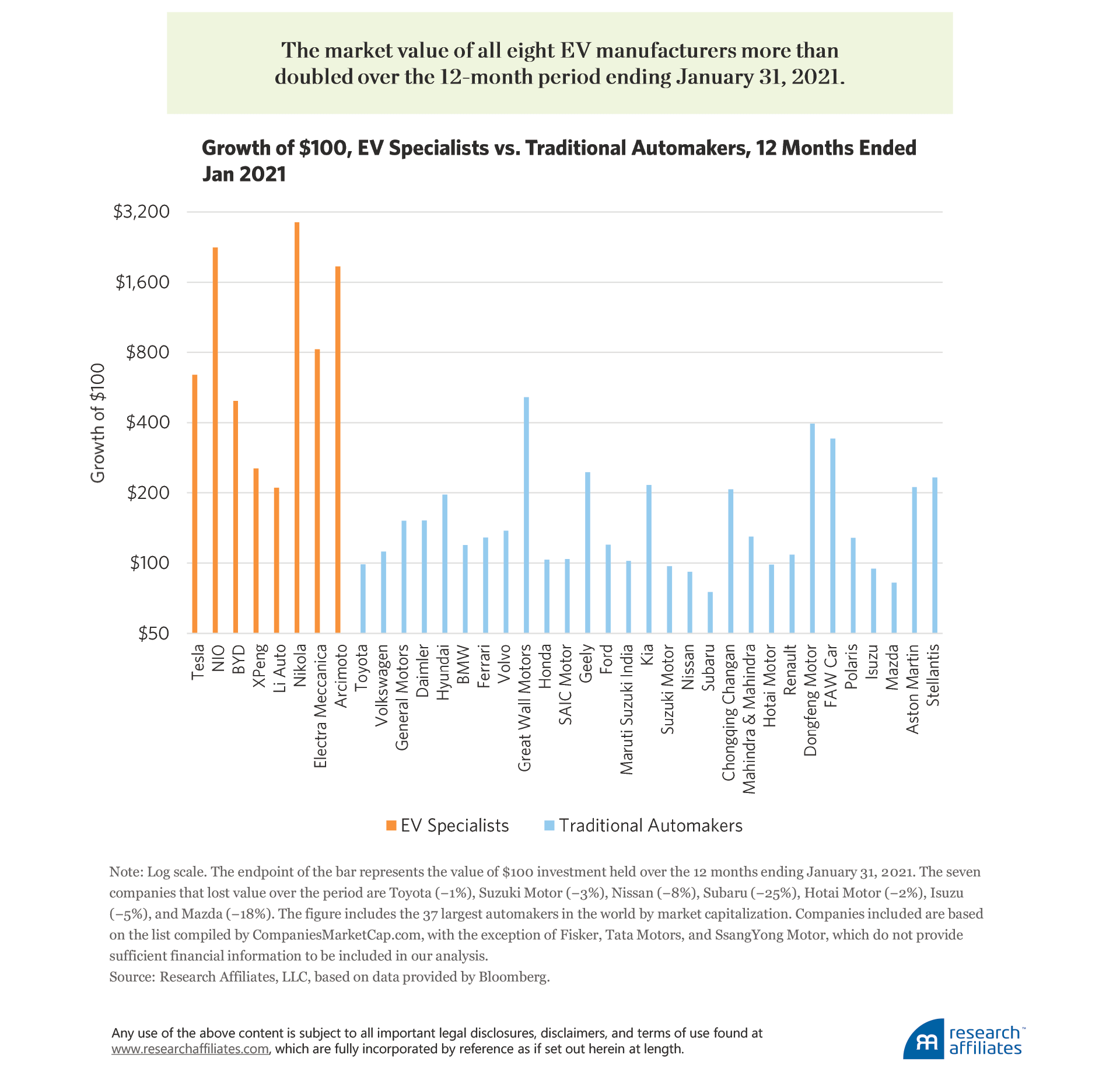

Pre porovnanie, vezmime si investíciu na úrovni 100 dolárov na 12 mesiacov končiacu 31. januára 2021, ak by sme ich investovali do každej z najväčších verejne obchodovateľných automobilových spoločností z pohľadu trhovej kapitalizácie. Sedem konvenčných výrobcov automobilov stratilo trhovú hodnotu (alebo presnejšie, úplne sa nezotavilo zo straty kvôli pandémii), zatiaľ čo trhová hodnota ôsmich tradičných výrobcov automobilov sa viac ako zdvojnásobila. Trhová hodnota všetkých ôsmich špecialistov na elektromobily sa za 12 mesiacov končiacich sa 31. januára 2021 viac ako zdvojnásobila a trhová hodnota troch z nich sa zvýšila viac ako desaťnásobne: 100 dolárov investovaných do spoločnosti Nikola, výrobcu nákladných vozidiel s nulovými emisiami, bez termínu, kedy ponúkne na trh svoje vozidlá, vzrástol o astronomických 2 800 %. Alebo 100 dolárov investovaných do spoločnosti Nio, čínskeho start-upu elektromobilov, sa vyšplhalo na 2150 %. A 100 dolárov investovaných do spoločnosti Arcimoto, výrobcu elektrických trojkoliek, vzrástlo o 1770 %.

Trhové hodnoty dvoch čínskych špecialistov na elektromobily, Li Auto a XPeng, ktoré boli prvýkrát kótované na newyorskej burze v júli a auguste 2020, vyskočili do konca januára 2021 o 110 % a 150 %. Tri čínske tradičné automobilové spoločnosti – Great Wall Motors, ChongQing ChangAn a FAW Car – rástli iba na základe svojho vyhláseného záväzku presadiť sa na trhu s elektromobilmi.

Keď na konci januára 2021 vylúčime spoločnosť Tesla zo špecializovanej skupiny elektromobilov, celková trhová hodnota ďalších siedmich spoločností s elektromobilmi je 268 miliárd dolárov, čo je tretinová hodnota spoločnosti Tesla. Čo by sme si mohli kúpiť za 268 miliárd dolárov? Toyotu, najväčšiu tradičnú automobilku podľa trhovej kapitalizácie (228 miliárd dolárov na konci januára 2021) ako najvýnosnejšiu automobilku, ale aj Ferrari, ktorá má najvyššiu ziskovú maržu. 268 miliárd dolárov je tiež približná trhová kapitalizácia všetkých významných nemeckých výrobcov automobilov, Volkswagen, Daimler a BMW, ktoré spolu tvoria 17,6 % z globálneho predaja na automobilovom trhu.

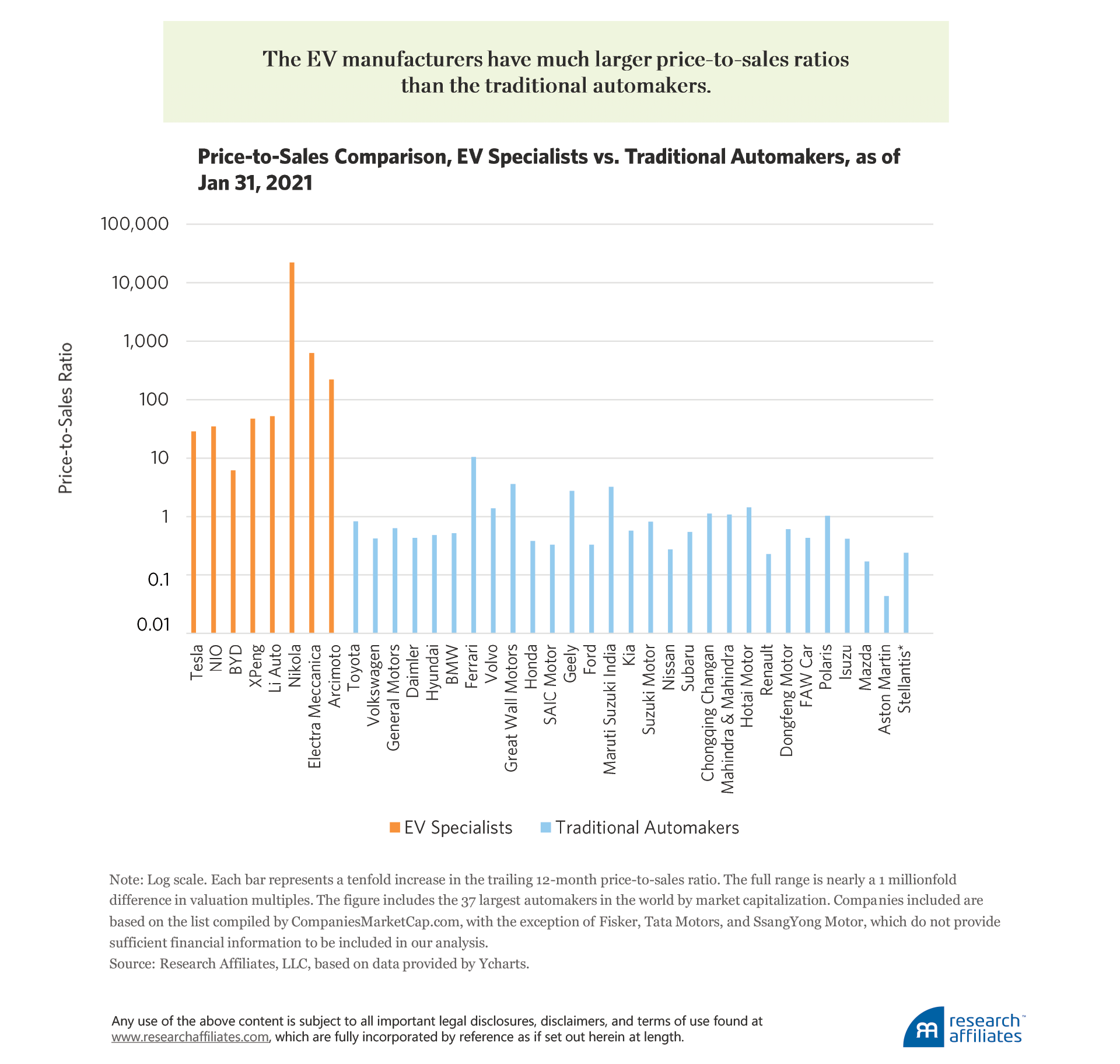

Tesla je ocenená na 28-násobku svojich tržieb v roku 2020, čo je ďaleko od priemerného P / S 1,1 tradičných výrobcov automobilov (vypočíta sa vydelením trhovej kapitalizácie spoločnosti výnosmi za posledný rok).

Cenový klam nie je jedinečný len pre spoločnosť Tesla. V skutočnosti je to len zlomok ak sa pozrieme na niektorých jej konkurentov. Spoločnosť Nicola Motor, založená v roku 2015, s takmer nulovými príjmami a nulovou doterajšou skutočnou produkciou, má cenu 22 000-násobku predaja a zisky samozrejme zostávajú v nedohľadne. Spoločnosť Electra Meccanica, ktorá bola tiež založená v roku 2015, prvý výrobca elektrických trojkoliek, má cenu 600-násobného predaja. Aj nováčikovia XPeng a Li Auto majú cenu 47-násobnú a 52-násobnú, čo je takmer dvojnásobné zhodnotenie ako Tesla. Ceny všetkých týchto spoločností sú také, ako keby boli obrovskými víťazmi, pritom si ale vzájomne konkurujú. Všetci nemôžu v nasledujúcich rokoch prevziať dominantný podiel na trhu.

Sú súčasné ocenenia EV udržateľné?

Globálny predaj elektromobilov vzrástol v roku 2020 na 3,25 milióna kusov, čo predstavuje medziročný nárast o 43 %. Rýchly rast bol čiastočne spôsobený regulačnou politikou a rozsiahlym balíkom stimulov zo strany vlád na podporu vozidiel s nulovými emisiami. V Nórsku, kde vláda od začiatku aktívne podporuje elektromobily veľkorysými daňovými stimulmi, tvorili elektrické vozidlá asi polovicu nových registrácií v roku 2019 a do konca roku 2020 si elektromobily udržali zhruba 54 % podiel na trhu. V Spojených štátoch a v celej Európe poskytli vlády dotácie v hotovosti v rôznej výške na zvýšenie predaja elektromobilov. V Číne sú špičkovými výrobcami elektromobilov štátne firmy, preto majú silnú vládnu podporu a sú podporované strategickými politikami, čo podporilo rast predaja elektromobilov.

Na dynamiku akceptovania elektromobilov pozitívne vplýva aj zmena preferencií spotrebiteľov, čoraz viac sa zaujímajú o znečistenie životného prostredia a globálne otepľovanie. Narušenie trhu, preferencie spotrebiteľov a sociálne výhody, ktoré boli rovnako charakteristické pre odvetvie rannej leteckej dopravy, nemusia pre výrobcov EV nevyhnutne znamenať vysoké trhové ocenenia. Jednoducho vyšší predaj nebude viesť k vyšším ziskom, ak budú výrobcovia automobilov čeliť ostrej konkurencii. V konkurenčnom boji je narušenie trhu prínosom pre celú spoločnosť, nie nevyhnutne pre narušiteľov. Spoločnosť Tesla viedla v roku 2020 na globálnom trhu predaja elektromobilov, s 15 % podielom na trhu. V Číne, najväčšom svetovom trhu s elektromobilmi, sa Tesla Model 3 umiestnil na prvom mieste v zozname predajov do roku 2020 so 6 % podielom na trhu s elektromobilmi. Napriek tomu jeho predaj zostal slabý v porovnaní s hlavnými tradičnými výrobcami, ako sú Volkswagen a Toyota. Aby spoločnosť Tesla dokázala odôvodniť svoje súčasné ocenenie, musí rásť rádovo a zároveň zvyšovať svoje marže na úkor konkurencie. Ale trh predpokladá podobné tempo rastu pre väčšinu konkurencie v oblasti elektromobilov.

Dokonca aj ceny tradičných výrobcov, ako sú Ford, General Motors a Volkswagen, vzrástli počas prvých dvoch mesiacov roku 2021 iba na základe ich stanovených plánov pre oblasť elektromobilov. V Číne je len otázkou času, kedy na domácom trhu začnú dominovať spoločnosti podporované celým radom faktorov vrátane preferencie domácej spotreby, potenciálneho protekcionizmu a podstatnej cenovej výhody. Samozrejme, jednotlivé spoločnosti budú mať rôzne stupne úspechu, a to aj v celkovo expandujúcom priemysle. Je ale naivné si myslieť, že automobilový priemysel, bez ohľadu na podiel na trhu s elektromobilmi, prestane byť vysoko konkurenčným prostredím.

Ďalším vysvetlením astronomického ocenenia spoločnosti Tesla je, že trh oceňuje obchodný model a schopnosť narušiť aj iné trhy (batérie, solárne panely, vesmír). Najmä plne autonómne vozidlá z dielne Tesla, by podľa Elona Muska, mohli umožniť budúce nasadenie robotaxíkov a zvýšiť tak príjmy.

A čo ostatní špecialisti na elektromobily? Zdieľajú podobnú výhodu vo svojom obchodnom modeli? Majú konkurenčné technologické výhody, ktoré sa časom vyrovnajú Tesle? Ak je to tak, zaručia konkurenčné technologické výhody každému účastníkovi vysokú ziskovú maržu alebo sa marže komprimujú, keď konkurenčný trh bude triediť víťazov a porazených?

V súčasnosti dosahujú ocenenia prakticky všetkých výrobcov automobilov, najmä však nových účastníkov, úrovne, akoby to boli všetko víťazi. Dá sa však očakávať, že keď sa konkurencia elektromobilov vyostrí, mnoho spoločností skončí, tak ako to bolo v prípade predchádzajúcich rozmachov, či už v prípade automobilov, leteckých spoločností alebo technológií. Časom bude celková hodnota odvetvia klesať na rozumnejšiu úroveň.