oPeniazoch.sk, QZ Foto: getty images

Firmy po celom svete nahromadili obrovské množstvo dlhov. Ak by títo dlžníci nedokázali splácať svoje rizikové pôžičky, pre banky a investorov by to znamenalo vlnu strát, čo by sa premietlo do ďalšej krízy. Ďalším problémom je, že nie je ani presne známe, v koho rukách je značná časť tohto dlhu.

Regulačné orgány v USA a Európe vydávajú varovania týkajúce sa pôžičiek s pákovým efektom. Tento termín sa vzťahuje na nezdravé dlhopisy a pôžičky, ktoré majú vyššie riziko zlyhania. Firmy sa niekedy spoliehajú na tento druh dlhu, aby pod seba získali ďalšie spoločnosti. Súkromné investičné spoločnosti tiež využívajú miliardové dlhy na prevzatie verejných spoločností.

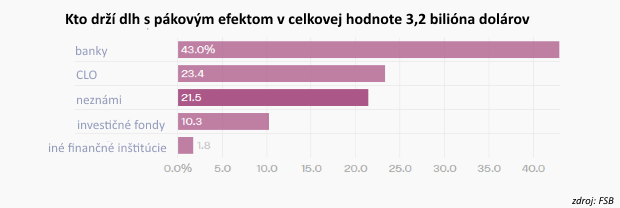

Určitú rolu môže zohrávať aj finančné inžinierstvo. Približne štvrtina týchto rizikových úverov je podľa Rady pre finančnú stabilitu (FSB) držaná zabezpečenými úverovými záväzkami (CLO). Niečo podobné boli pred krízou v roku 2008 hypotekárne záložné listy, ale namiesto hypoték na bývanie tieto držia firemný dlh. CLO si môžete predstaviť ako investičný fond, ktorý zbiera peniaze vydávaním dlhopisov a investovaním výnosov do nezdravých pôžičiek. Niektoré z dlhopisov, ktoré emituje, sú vyplatené ako prvé a sú nadradené iným, ktoré sú rizikovejšie a vyplatené nebudú ak by došlo k zlyhaniu podkladových úverov. Čím sú obligácie rizikovejšie, tým je vyšší výnos. Opäť však chýbajú údaje o tom, kto investuje do CLO v ktorých je okolo 744 miliárd dolárov rizikového dlhu. Strážni psi nevedia, kto vlastní asi 14 % vydaných cenných papierov.

Podľa údajov FSB sú banky najväčšími držiteľmi pôžičiek s pákovým efektom, pričom podľa údajov zo súvah majú viac ako 40 % trhu. V niektorých ohľadoch je to dobrá správa. Práve tieto inštitúcie boli epicentrom poslednej finančnej krízy a boli obohatené kapitálom, aby sa im pomohlo dodržať nastavené mantinely. Sú intenzívne testované regulátormi, aby neboli pochybnosti o ich zdraví. Úradníci by tak mali vedieť, čo sa deje vo vnútri bánk a aké riziko podstupujú. „Aj keď sú expozície bánk vo vzťahu k pôžičkám s pákovým efektom a CLO značné, ich postupy riadenia a merania rizika sa od finančnej krízy zlepšili a ich kapitálová a likvidná pozícia sa posilnila,“ uviedla minulý mesiac správa FSB. Ďalšia panika v bankovom sektore asi nebude na programe dňa. Odborníci sa myslia, že sa skôr objaví vo finančnom sektore, kde je menšia transparentnosť. Kde?

Investičné fondy a poisťovacie spoločnosti najväčšími držiteľmi vysoko rizikového podnikového dlhu. Údaje FSB poukazujú na to, že spolu s bankami pokrývajú tieto tri skupiny približne 80 % pôžičiek s pákovým efektom. Ešte väčšia obava by sa mohla spájať s niečím, čo FSB nazýva „určitými inými nebankovými finančnými sprostredkovateľmi.“ Regulátor presne nevie definovať túto skupinu, ale patria do nej s najväčšou pravdepodobnosťou dôchodkové fondy, hedžové fondy, štátne investičné fondy a súkromní investori. Tieto subjekty pravdepodobne držia najrizikovejšie časti dlhu, hoci úradníci pripúšťajú že „to nebolo potvrdené údajmi“.

Prečo sú tieto údaje natoľko znepokojujujúce? Pretože silne zadlžené firmy sú zraniteľnejšie, keď ekonomika klesá. „Takéto firmy pravdepodobne zoškrtajú investície aj pracovné miesta, čo by mohlo ďalej zhoršiť hospodársky pokles,“ uviedla FSB.

Ako sme sa do tejto situácie dostali?

Možno to bude vyznievať trochu šialene hovoriť o finančnom inžinierstve a rizikovom dlhu len o niečo viac ako 10 rokov od poslednej úverovej krízy. Avšak čiastočne za súčasný stav môžu centrálne banky. Tak ako americký Fed, aj Európska centrálna banka podnikli bezprecedentné kroky na zníženie úrokových sadzieb a nútili investorov, od hedžových fondov v Londýne až po dôchodcov v Iowe, aby riskovali čoraz väčšie pre získanie primeraného výnosu.

V niektorých ekonomikách sa objavili náznaky, že vyhliadky pre strednú triedu, ťažko zasiahnutú posledným ekonomickým poklesom, sú o niečo lepšie. Tvorcovia politík vo Washingtone a Bruseli boli opatrní, aby nedošlo k ochladeniu ekonomiky, keď zmenšujúci sa trh práce dodá do vreciek mnohých pracovníkov viac peňazí.

Výnosy desaťročných amerických štátnych dlhopisov sú menej ako 2 %, ekvivalentné nemecké výnosy sú v zápornom teritóriu. Podľa odhadov MMF majú negatívny výnos dlhopisy za približne 15 biliónov dolárov. Investori sa uchýlili k akceptovaniu stále väčšieho rizika, čo spôsobuje neraz nesprávne rozhodnutia. Čerešničkou na torte by mohol byť obchod súkromnej investičnej spoločnosť KKR. Tá by podľa agentúry Bloomberg mohla nájsť spôsob, ako previesť farmaceutickú sieť Walgreens Boots Alliance do súkromných rúk. Dohoda by mohla byť financovaná viac ako 50 miliardami prašivého dlhu.

Niektoré spoločnosti pôsobiace v oblasti private equity tiež zhromažďujú dlhy firiem vo svojom portfóliu a odmeňujú sa dividendami namiesto toho, aby do týchto firiem investovali, ako to vyplýva z údajov Moody's Investors Service. Na trhu zaplavenom peniazmi investori požičiavajú, no na oplátku dostávajú slabšiu ochranu.

Aby sa tieto pôžičky premenili na problém, svetová ekonomika ani nemusí nijak zvlášť spomaľovať. Len polovičné spomalenie, ako predstavoval kolaps v roku 2008, by podľa MMF mohlo ohroziť asi 19 biliónov dolárov dlhu, čo znamená, že zisk spoločností by nestačil na pokrytie ich úrokových výdavkov. To je 40 % svetového podnikového dlhu vo veľkých ekonomikách.

MMF má niekoľko návrhov, ako sa vyrovnať s množstvom rizikových dlhopisov a pôžičiek. Napríklad daňovým zaťažením dlhu. Revidovaním daňovej politiky by sa mohol nárast tohto druhu dlhu spomaliť. Ďalším kľúčovým návrhom je zvýšená transparentnosť nebankových pôžičiek s pákovým efektom, kde sú regulátori často bez potrebných právomocí.