oPeniazoch.sk, OVB Foto: thinkstock;TASR/AP

Poistenie zodpovednosti patrí na Slovensku medzi najviac podceňované. Pritom škodu na zdraví či majetku môžete vy, vaše deti alebo domáci miláčikovia spôsobiť kedykoľvek. Škody sa pritom môžu vyšplhať aj do desaťtisícov eur.

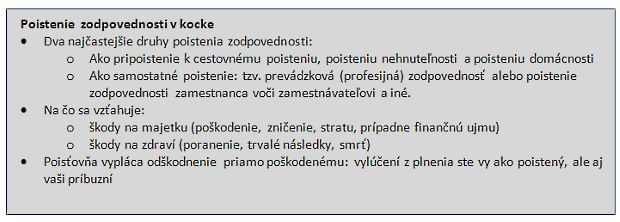

Medzi najčastejšie možnosti ochrany pred spôsobenou škodou patrí poistenie zodpovednosti k nehnuteľnosti a pripoistenie pri cestovaní do zahraničia. O tom, kedy si ktoré uzavrieť, informuje Viera Mamojková, finančná analytička OVB Allfinanz Slovensko.

Poistenie zodpovednosti na cesty

Škody, spôsobené na dovolenke a pri cestách do zahraničia patria medzi najvyššie. Z praxe sú známe prípady, kedy za ujmu na zdraví a náklady na liečenie po zrážke na lyžiarskom svahu musel človek zaplatiť viac ako 100-tisíc eur. Podobnú škodu môžete spôsobiť aj pri letnej dovolenke, napríklad ak zrazíte bicyklom chodca alebo upcháte záchod plienkami a vytopíte v hoteli hneď niekoľko izieb.

Zodpovednosť (za škodu na majetku a zdraví) si môžete uzavrieť ako pripoistenie k cestovnému poisteniu. Pri uzavretí zmluvy treba pozerať na dva parametre:

– rozsah poistného krytia (poistnú sumu)

– územnú platnosť

Zodpovednosť si viete poistiť na sumu 40 000 eur, ale napríklad aj 250 000 eur s územnou platnosťou pre celý svet. Treba si zvoliť sumu a územnú platnosť podľa toho, kam sa chystáte cestovať. Ak cestujete do zahraničia viackrát ročne, výhodnejšie je celoročné poistenie. Celoročné CP aj s poistením zodpovednosti vás vyjde vo verzii bez spoluúčasti približne na 55 eur (jednotlivec) na rok, pri rodinnom poistení približne 120 eur (2 dospelí a až 5 detí (nemusia byť súrodenci)). Niektoré poistenia môžu obsahovať aj spoluúčasť. Pripoistenie zodpovednosti k cestovnému poisteniu zvyčajne neplatí na Slovensku. Keďže variantov cestovného poistenia je veľmi veľa, je dobré poradiť sa s finančným sprostredkovateľom, čo skutočne potrebujete a vybrať si najvýhodnejšie poistenie.

Poistenie zodpovednosti ako súčasť poistenia nehnuteľnosti a domácnosti

Druhým variantom je poistenie zodpovednosti v rámci poistenia nehnuteľnosti a domácnosti. Chráni vás pred škodami, ktoré spôsobíte vy alebo vaša rodina nielen v mieste bydliska, ale napríklad aj v obchodnom centre.

Modelový príklad: ste s deťmi v nákupnom centre (či už na Slovensku alebo na dovolenke v rámci Európy) a jedno nechtiac drgne do regála v obchode. Ako naschvál práve tam, kde sú drahé vázy. Tie popadajú a vznikne škoda za 400 eur. Túto škodu možno zaplatiť z poistenia zodpovednosti v rámci poistenia nehnuteľnosti a domácnosti. Ak by sa podobná udalosť stala v nákupnom centre mimo Európy, pravdepodobne už potrebujete poistenie zodpovednosti z CP.

Táto verzia poistenia zodpovednosti môže vychádzať lacnejšie ako pri cestovnom poistení, no má nižšie krytie a územnú platnosť väčšinou len pre Európu. Keďže je súčasťou poistenia nehnuteľnosti a domácnosti, na konečnú cenu poistenia vplýva hlavne veľkosť, lokalita, ale aj stav nehnuteľnosti.

Pozor na poistenie k platobnej karte

Cestovné poistenie uzatvorené ako bonusový produkt k platobnej karte nemusí obsahovať poistenie zodpovednosti alebo kryť rodinných príslušníkov, ak títo cestujú bez „majiteľa karty“. Naopak, pri klasickom CP má zvyčajne každý, kto je na zmluve uvedený, svoju kartičku a môže cestovať samostatne. Avšak existujú výnimky, kde je podmienkou spoločné cestovanie. Preto si treba overiť podmienky vášho poistenia, aby ste boli chránení počas vašich ciest.

Poistiť sa dajú aj škody, ktoré spôsobí váš pes či mačka

Ak už poistenie zodpovednosti uzavreté máte, máte pravdepodobne poistených aj domácich miláčikov. Prejdite si zmluvné podmienky, či je tam zahrnutý aj ten váš. V prípade, že nechtiac niečo zničí, a tým inému vznikne škoda, máte možnosť škodu nahradiť práve týmto pripoistením. To sa vám zíde tak doma, ako aj na cestách.

Ako funguje poistenie zodpovednosti?

Pri poistení zodpovednosti za škodu platí, že poistné plnenie vždy dostane priamo poškodený. Čiže aj keď si zrážkou chodca na bicykli spôsobíte škodu aj vy, poistenie zodpovednosti vám ju neuhradí. Avšak poistenie má aj ďalšiu výluku: škodu z vášho poistenia zodpovednosti si nemôžu uplatniť vaši rodinní príslušníci (nielen priami (manžel, manželka, deti), ale aj nepriami (svokrovci, adoptívni a nevlastní rodičia, súrodenci žijúci v spoločnej domácnosti, druh, družka (pri tomto type poistenia môžu byť vnímaní rovnocenne ako manželia) a podobne.

Poistenie zodpovednosti pri výkone povolania

Poistenie zodpovednosti pri výkone povolania je samostatným poistením, ktoré za vás uhradí spôsobené škody zamestnávateľovi. Zákonník práce stanovuje strop, do akej výšky od vás môže firma vymáhať náhradu škody: ide o štvornásobok (resp. trojnásobok podľa typu zamestnanca) priemerného hrubého mesačného zárobku zamestnanca, a to aj v prípade zamestnancov štátnej služby. Nemá preto význam poisťovať sa na vyššiu sumu. V praxi majú poisťovne väčšinou fixne stavené výšky poistných súm, z ktorých si vyberáte. Samozrejme, pri špecifickom prípade vždy môžete poisťovňu požiadať o vypracovanie individuálnej ponuky.

Poisťovňa kryje všetky škody v jednom kalendárnom roku maximálne do výšky poistnej sumy. Ak spôsobíte viac škôd, ktoré túto hranicu presiahnu, musíte zvyšnú sumu uhradiť zo svojho. Modelový príklad: Pri hrubom príjme 850 eur je vaša poistná suma 4x 850 = 3 400 eur. Na jar 2016 sa vám stala poistná udalosť so škodou 400 eur. Na jeseň ste spôsobili druhú škodu vo výške 3 400 eur. Poisťovňa z nej preplatí len 3 000 eur, pretože za všetky škody v rámci jedného roka nemôže vyplatiť viac ako 3 400 eur. V praxi poisťovne ešte pri škodách uplatňujú spoluúčasť zvyčajne vo výške 10 % škody, resp. v podobe určenej minimálnej sumy.

Poistenie zodpovednosti pri výkone povolania využijú aj ľudia, ktorí používajú služobné motorové vozidlo, riadia vysokozdvižný vozík alebo šoférujú autobus či kamión. Pozor si však treba dať na výluky: sú poisťovne, ktoré vás pri tomto type produktu nepoistia, ak ste napríklad taxikár či vodič z povolania. Preto je dobré poradiť sa s finančným sprostredkovateľom, aby ste mali poistenie, ktoré reálne potrebujete.