oPeniazoch.sk, HSBC Foto: YT/The Banker

Výrazne nerovnovážne rozloženie kapitálu vo svete vytvára rad rizík, ktoré by si zaslúžili našu pozornosť, tvrdí hlavná ekonómka HSBC Janet Henryová.

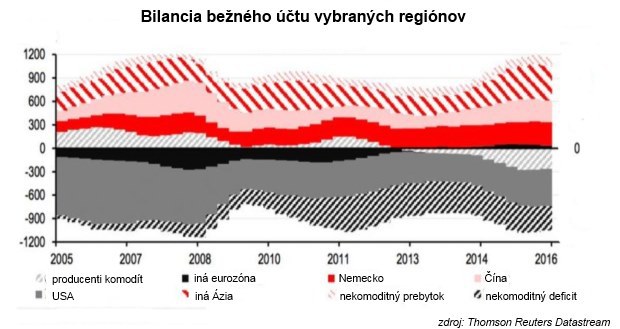

Prvú iskru pod náložou zvanou kríza zapálila zvyšujúca sa nerovnováha medzi bilanciami bežných účtov krajín z rôznych svetových regiónov. "Drvivú krízu rozpútalo spľasnutie bublín, ktoré sa vytvorili vplyvom nerovnomerného rozloženia kapitálu vo svete," hovorí ekonómka. O to viac znepokojujúce je podľa nej fakt, že v minulom roku svet pozoroval podobný trend. Nerovnováha medzi prebytkami a deficitmi bežných účtov v dolárovom vyjadrení je opäť takmer rekordný.

Bilancia bežného účtu je zjednodušene povedané rozdiel medzi hodnotou exportu a importu tovarov a služieb a investíciách odchádzajúcich a prichádzajúcich do danej krajiny. Počíta sa pritom všetka ekonomická aktivita, od dovozu áut zo zahraničných tovární až po nákupy domácich nehnuteľností či dlhopisov zahraničnými investormi.

Ak krajina dováža viac tovaru než vyváža (z hľadiska hodnoty) a príliv zahraničných investícií na jej trh prevyšuje investície odchádzajúce z nej na zahraničné trhy, je bežný účet v deficite. V opačnom prípade krajina vykazuje prebytky. Medzi deficitné krajiny patria napríklad Spojené štáty, prebytky bežného účtu naopak tradične vykazujú Japonsko, Čína alebo napríklad Nemecko.

Henryová pripúšťa, že rovnovážny stav sa z pohľadu bilancie bežného účtu vo svete dosiahnuť nedá. Problémom však je, keď sa prirodzená nerovnováha vymkne spod kontroly a prekročí únosnú hranicu.

Výrazne nerovnovážne rozloženie kapitálu vo svete vytvára celý rad rizík, Henryová upozorňuje najmä na tie nasledujúce.

Krajiny s nadbytočnou bilanciou bežného účtu

1. Kríza dôchodkového systému

Ak mieri kapitál do zahraničia namiesto toho, aby podporoval rast domáceho dopytu, hrozí, že sa kvôli nízkym výnosom na zahraničných trhoch bude v krajinách s prebytkami zvyšovať závislosť ľudí v dôchodkovom veku na štáte.

2. Zahraničné kapitálové straty

Hromadenie investičných prostriedkov na trhoch stále menšieho počtu krajín s deficitom bežného účtu vždy vo výsledku vedie k vzniku investičných bublín. Spľasnutie bublín následne zmetie všetky, teda ako domácich, tak aj zahraničných investorov.

3. Udržateľnosť rastu HDP

Ak mieri nadbytočný kapitál na zahraničné trhy, ekonomiky krajín s prebytkovými bežnými účtami nemajú z čoho rásť. Vedľa slabého hospodárskeho rastu sa navyše tieto krajiny musia pripraviť aj na dlhodobo nízku infláciu.

Krajiny s deficitnou bilanciou bežného účtu

1. Deflačné tlaky

Ak ekonomiky s prebytkovými bežnými účtami nedokážu podporovať rast domáceho dopytu, musí sa svet pripraviť na slabú globálnu expanziu a krajiny s deficitnými bilanciami bežných účtov na dovoz deflačných tlakov.

2. Prifukovanie investičných bublín

Hromadenie investícií na trhoch registrujúcich vysoký dopyt zo strany zahraničných investorov spolu s uvoľnenými úverovými podmienkami na týchto trhoch ženú ceny aktív na nezmyselne vysoké úrovne. Prasknutie bubliny je potom len otázkou času.

4. Podpora protekcionizmu

Krajiny s deficitnými bežnými účtami môžu mať tendenciu odmietať globalizačné tendencie regulovaním zahraničného obchodu a kapitálových tokov. Takéto opatrenia však majú na ekonomiku v dlhšom horizonte vždy negatívne dopady.

Henryová upozornila, že nie je dôvod hneď prepadať panike. Problémy spojené s nerovnomerným rozložením kapitálu možno podľa ekonómky riešiť aj pomerne elegantne. Napríklad Nemecko by podľa nej mohlo vďaka prebytkom štátneho rozpočtu posilniť vládne investície, Japonsko by mohlo domáci dopyt podporiť zvýšením miezd a čínska vláda by sa mohla zasadiť o rýchlejšiu transformáciu krajiny smerom k ekonomike založenej na spotrebe. " Ak nechceme, aby sa zopakoval príbeh z konca minulého desaťročia, nemôžeme len stáť so založenými rukami a čakať, že sa problémy vyriešia samy," uzatvára Janet Henryová.