oPeniazoch.sk, Fidelity Worldwide Investment

Čo určuje úroveň reálnych úrokových sadzieb, ktoré sú kritické pre všetky aspekty investícií a alokácie aktív? Princípy ortodoxnej monetárnej politiky centrálnej banky sú tak pevne zakorenené v hlavnom finančnom prúde, že sú prakticky posvätné.

Avšak nakoľko sa načasovanie prvého zvýšenia sadzieb zo strany Fed-u posunulo, pre investorov je relevantné spochybňovať platnosť základných monetárnych predpokladov po uplynutí piatich rokov od rekordne nízkych úrokových sadzieb. Prečo? Pretože dôsledky pre alokáciu aktív budú nesmierne významné.

Dva makro myšlienkové smery v oblasti nehnuteľností

Existujú dva myšlienkové smery týkajúce sa síl, ktoré určujú úroveň úrokových sadzieb nehnuteľností. Avšak ide o viac ako len o zaujímavú intelektuálnu debatu pre investorov – dôsledky pre alokáciu aktív a výkon portfólia budú neúprosné, v závislosti od toho, ktorá škola ekonomického myslenia je tá správna.

– Na jednej strane je monetárna ortodoxnosť centrálnej banky, najlepšie podporená Federálnym rezervným systémom USA a jej guvernérmi, podľa ktorej sa hospodársky cyklus v USA znovu prejaví a sadzby sa vrátia do normálu, možno s 2 % infláciou a 2 % úrokovými sadzbami.

-Na strane druhej je voľná skupina ekonómov, ktorí hovoria, že tu je pretrvávajúci nedostatok celkového dopytu, ktorý udržiava reálne úrokové sadzby na nízkej úrovni v dôsledku prítomnosti globálneho prebytočného kapitálu, alebo inak "nadbytok úspor".

Myšlienku "nadbytku úspor" spropagovali známi ekonómovia Charles Dumas a Paul Krugman, a opakovane na ňu nadviazal Martin Wolf vo Financial Times, Larry Summers ju pozmenil na "hypotézu o sekulárnej stagnácii" a tento myšlienkový smer dostal aj skutočnú podporu v podobe tvrdých historických údajov v diele Thomasa Pikettyho v jeho knihe Kapitál v 21.storočí. Ako antitéza, pripravená konkurovať ortodoxnosti centrálnej banky, jej rozhodne nechýba intelektuálna podpora ťažkého kalibru.

Nadbytok úspor

Zatiaľ čo existujú určité rozdiely v rôznych teóriách, ktoré predkladá tábor antiortodoxných zástancov, koncept nadbytku úspor je ústrednou témou. Summers pri svojom pokuse vysvetliť slabé stránky globálneho rastu od roku 2008 používa pojem sekulárna stagnácia pri svojom tvrdení, že vyspelé krajiny zažívajú neustále podpriemerný rast.

Avšak podstata jeho teórie pramení v skutočnosti, že tu je chronický previs úspor nad investíciami. Je viac krajín, ktoré majú nadbytočné úspory ako tých s nadbytočnými investičnými príležitosťami. S pokračujúcou akumuláciou úspor sa nominálne a reálne výnosy časom budú zatláčať nižšie.

Globálne hrubé úspory v súčasnosti tvoria približne 24 % globálneho HDP, a po očistení o odpisy fixného kapitálu (množstvo úspor bohatstvo pozostáva z fixných aktív, ako aj finančného kapitálu) stále vidíme úspory vo výške 11 až 12 % na netto základe, čo výrazne presahuje nominálny ekonomický rast.

Svet nadbytočného kapitálu

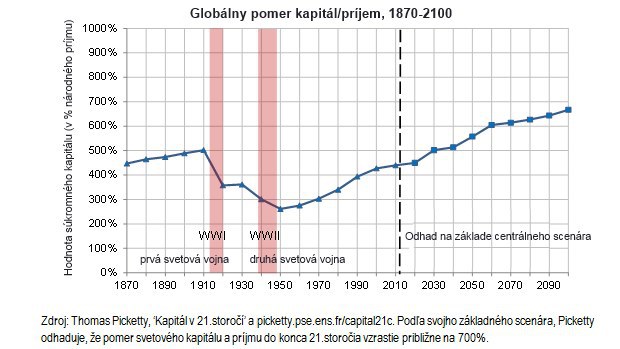

Možno je to práve Thomas Piketty, kto prináša najpresvedčivejšie potvrdenie tézy nadbytočného kapitálu, a to prostredníctvom údajov vo svojej publikácii Kapitál v 21.storočí. Piketty odhaduje, že globálny súkromný kapitál v súčasnosti prevyšuje svetové príjmy až 4,5-násobne.

Pred štyridsiatimi rokmi bolo toto isté porovnanie približne 2,5 násobné. Naposledy to bolo koncom 19. storočia, kedy kapitál 4,5 násobne prevyšoval príjmy. V skutočnosti sa zdá, že nízke pomery kapitálu a príjmu z povojnových čias sú zo širšieho pohľadu histórie určitou anomáliou. A kým nebudeme mať nákladné vojny alebo depresie, globálny kapitál bude aj naďalej prekonávať príjem a násobok, ktorým bude tento príjem prevyšovať, pravdepodobne vzrastie zo 4,5 až na 7.

Tieto čísla tvoria silný argument, že sme uprostred nadbytku úspor, s nadmierou kapitálu, ktorý loví v obmedzenom rybníku atraktívnych investícií. Z môjho pohľadu je to práve tento nadbytok úspor, ktorý je hlavným stimulom pre klesajúce reálne a nominálne výnosy a kvantitatívne uvoľňovanie má na svedomí skôr len zhoršenie tejto situácie a nie je jej príčinou. A navyše, ak máme veriť odhadom Thomasa Pikettyho, príjem bude medzi rastúcim nadbytočným kapitálom ešte cennejší.

Aké sú logické závery pre investorov?

Takže na jednej strane máme Federálny rezervný systém USA, ktorý tvrdí, že reálne sadzby sa posunú na 2 % infláciu, čo predstavuje nominálnu sadzbu vo výške 4 %, na základe opätovného naštartovania biznis cyklu. Na druhej strane máme radikálov z tábora "nadbytku úspor", ktorí tvrdia, že nominálne sadzby zostanú na úrovni okolo 1-2 % nakoľko celkový dopyt zostane pod úrovňou rastu produkcie a príspevky k inflácii budú ďalej klesať.

Tento posledný scenár popisuje svet, v ktorom príliš veľa kapitálu naháňa príliš málo príjmov. Toto poznanie má hlboké dôsledky pre hodnoty aktív a rozdelenie aktív investorov. Ak pôjde o pretrvávajúci trend, aj naďalej budeme zaznamenávať zúfalé vyhľadávanie výnosov, možnosti fixných príjmov a záujem o akciové výnosy ako aj príjmy z nehnuteľností a viacnásobných aktív.

Štyri kľúčové faktory na zváženie

Naozaj, ak máme zostať vo svete, kde nominálne a reálne výnosy sú naďalej ovplyvňované utláčajúcou silou nadbytočných úspor, sú tu štyri kľúčové faktory, ktoré by investori mali zvážiť.

1. Vo svete, kde príliš veľa kapitálu usiluje o príliš malé príjmy, sa výnosy zajtrajška efektívne presúvajú do súčasnosti. Kapitálové trhy budú budúce výnosy kapitalizovať už teraz. Oceňovanie všetkých tried aktív budú mať tendenciu časom rásť a zostanú nezvyčajne vysoko po dlhšie obdobia a bude tu tiež väčšia náchylnosť pre bubliny cien aktív. Historické porovnania a "normy" oceňovania sú stále menej užitočné pri oceňovaní aktív.

2. Pri dnešnom kapitalizovaní budúcich výnosov sa medzera medzi súčasnou a budúcou hodnotou aktív bude zužovať. Okrem toho, za predpokladu, že faktory ovplyvňujúce budúce hodnoty sú konštantné, potom priestor pre krátkodobé straty sa v dôsledku prítomnosti prebytku kapitálu. Ak je súčasná hodnota z akéhokoľvek iného dôvodu (okrem poklesu jej predpovedanej budúcej hodnoty) klesne, prebytočné úspory potom budú prúdiť týmto smerom a spotrebujú nadmerné výnosy, ktoré pád v súčasnej hodnote dočasne vytvára.

3. Ako sa medzera medzi súčasnými a budúcimi hodnotami zužuje, najväčšie riziko ktorému sú investori vystavení nie je krátkodobá kapitálová strata, ale riziko reinvestovania. Toto je riziko, že výnosy z výplaty počiatočnej istiny a úrokov sa budú musieť reinvestovať pri nižšej sadzbe ako bola pôvodná investícia. Taktiež to znamená, že stratégie trhového načasovania sú riskantné. Vo svete nadbytočného kapitálu je riziko, že budete mimo určitej triedy aktív väčšie ako byť v nej. Riziko reinvestovania je väčším faktorom pre krátkodobých investíciách, kde výnosy možno budú musieť byť reinvestované pri menej zaujímavých sadzbách aké boli dostupné na počiatku. Toto by mohlo byť výrazným problémom pre investorov, ktorí výrazne počítajú s týmito stratégiami ak reálne sadzby zostanú nízke.

4. A nakoniec, nakoľko sa medzera medzi súčasnými a budúcimi hodnotami zužuje, faktory ovplyvňujúce budúce hodnoty modelov diskontovaných peňažných tokov sú čoraz dôležitejšie. Tieto faktory sú dĺžka trvania, sadzba budúcej investície a konečné hodnoty. Tieto faktory investorom navrhujú tri kľúčové stratégie pre plánované budúce investície.

Stratégia 1: Vyhľadávať dlhodobé aktíva

V prostredí nadbytočných úspor by sa investori mali mať na pozore pred nahromadením krátkodobých investícií v rámci ochrany pred cyklom úrokových sadzieb, ktorý je neustále oneskorený a jeho celkové prognózy sú viac benígne.

Investori by v skutočnosti skôr mali robiť pravý opak a svoje portfóliá stavať okolo základných alokácií na dlhodobé reálne aktíva, ako sú akcie a nehnuteľnosti. Zrýchlená kapitalizácia budúcich výnosov bude mať výraznejší dopad na kapitálové hodnoty týchto aktív s dlhším trvaním ako na krátkodobé aktíva. To podporí investičné toky tak do akcií ako aj nehnuteľností. Čo je v súčasnosti naozaj jasné je, že to posledné miesto, kde by investori mali byť je hotovosť. Neprítomnosť na trhu ohrozuje zachovanie bohatstva a predchádzajúcu akumuláciu viac ako prítomnosť na trhu.

Stratégia 2: Vyhľadávať aktíva s reálnymi výnosmi, ktoré je možné reinvestovať

Nakoľko sa riziko reinvestovania stáva pre investorov najväčším rizikom, centrum pozornosti sa presunie na triedy aktív, ktoré môžu časom obnoviť reinvestičné sadzby v ich nominálnom vyjadrení. To opäť znamená majetok, ktorý ma kapacitu upraviť nájomné smerom hore alebo akcie, ktoré prinesú každoročné rozdelenie akcionárom prostredníctvom dividend.

Reinvestičná sadzba tu predstavuje kritický úsudok a môže byť ľahko narušená nadmerným obratom, s pridruženými poplatkami a transakčnými nákladmi. To robí tento prastarý argument v prospech "stratégií kúp a podrž" ešte presvedčivejším.

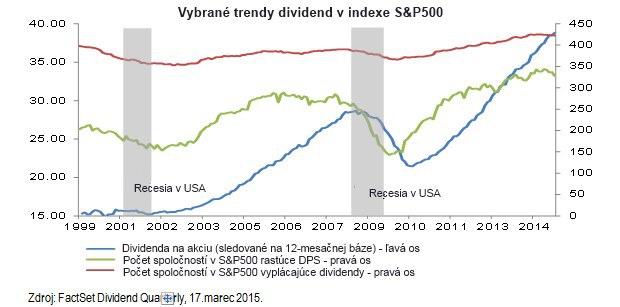

Recesia v USA “ V prostredí prebytku kapitálu, nízkych reálnych sadzieb a oslabených výnosov z dlhopisov, budú investori vysoko ceniť akákoľvek aktíva, ktoré ponúkajú súčasné skutočné výnos s perspektívou dvojciferného rastu pri toku príjmov. To je presne to, čo ponúka index S & P500 s dvojciferným rastom dividend na akciu počas 16 po sebe nasledujúcich kvartálov v priemere na úrovni14,1%.”

V prostredí nadbytočných úspor taktiež stojí za zváženie či diskontná sadzba používaná pri modeloch diskontovaných peňažných tokov môže byť nesprávna. Vážený priemer nákladov na kapitál (WACC) je bežnou diskontnou sadzbou používanou pri modeloch oceňovaní akcií, kde diskontná sadzba odráža náklady na zvyšujúci sa dlh a financovanie akcií v pomere k ich využitiu. Pred pár rokmi boli bežné hodnoty WACC vo výške 12 %, v súčasnosti analytici pri výpočtoch používajú WACC v hodnote 8 % (so zakomponovaným predpokladom zvyšujúcich sa sadzieb). Ale kto hovorí, že v priebehu piatich až desiatich rokov nebudú používať WACC vo výške 5 %, ak zvíťazí téza nadbytočných úspor?

Stratégia 3: Vyhľadávať alfa generátory

A nakoniec, vo svete prebytku úspor budú konečné hodnoty tvoriť väčšiu časť súčasnej hodnoty. Celkovo, konečné hodnoty budú vo všeobecnosti pod tlakom, keďže prostredie nízkych reálnych úrokových sadzieb poukazuje na nižšie reálne výnosy všetkých aktív (t.j. nižšia beta).

Preto v nominálne obmedzenom prostredí investori musia investovať do inovatívnych oblastí hospodárstva, ktoré môžu ponúknuť rastúcu produktivitu, reálny výnos z kapitálu a preukázateľný prírastok ekonomickej hodnoty. V súčasnej dobe to, podľa môjho názoru, znamená investovať do americkej ekonomiky a do nehmotného odvetvia duševného vlastníctva, ako sú liečivá, biotechnológie, softvér a médiá.

Záver

Filozofická debata o smerovaní reálnych úrokových sadzieb je rozhodujúca pre všetkých investorov, s potenciálne vážnymi dôsledkami pre positioning portfólia. Ak investori prijmú tézu nadmerných úspor tak ako ja a prijmú fakt, že pravdepodobne zostaneme v prostredí nadmerného kapitálu, ktoré udržuje nízke výnosy, potom by sa portfóliá mali prehodnotiť, aby sa zamerali hlavne na dlhodobé aktíva prinášajúce reálne výnosy. To hovorí v prospech stratégií "kúp a drž" a nehnuteľností, ktoré umožňujú reinvestovanie dividend a rozdelenie príjmov z prenájmu.

Autorom je Dominic Rossi, globálny investičný riaditeľ pre oblasť akcií v spoločnosti Fidelity Worldwide Investment.