oPeniazoch.sk, Marketwach Foto:YT Graf:teletrader

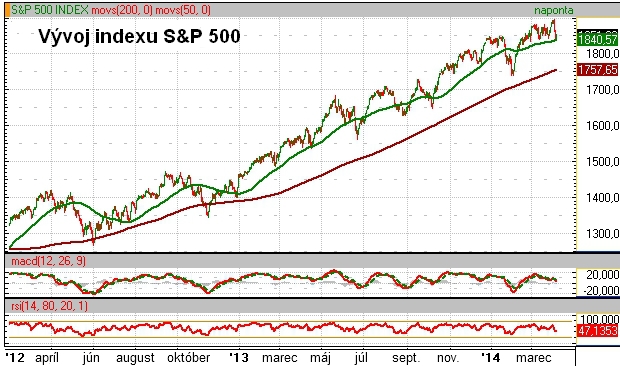

V poslednom období sme boli svedkami veľkolepého pádu na akciových trhoch, z kopca to išlo predovšetkým v odvetví informačných technológií. V tejto súvislosti si niekoľko odborníkov vytvára paralelu s rokom 2000, kedy bublina na akciovom trhu začala praskať.

To však zatiaľ nehrozí, tvrdí Mark Hulbert, publicista MarketWatch. Podľa neho je teraz ešte príliš skoro na čierny scenár, pretože trh je ďaleko od takej úrovne optimizmu, aký vládol pred 14 rokmi.

"Prepady na akciových trhoch v ostatnom čase zatiaľ ešte nemusia znamenať, že po minuloročnom 30 % raste hrozí prasknutie bubliny,“ hovorí Hulbert. Ide o významný názor v súčasnom prostredí, kedy si veľa ľudí začalo spomínať na udalosti v roku 2000. Aj vtedy sa technologickému sektoru pred prasknutím bubliny prestalo dariť.

Môžeme hovoriť čokoľvek o akciových trhoch, tie však v súčasnosti nie sú ani zďaleka tak prehriate ako pred 14 rokmi. K tomuto zisteniu dospel odborník na základe harvardskej štúdie o vývoji trhového sentimentu. Treba pripomenúť, že k menu Hulbert sa viaže Hulbert Stock Newsletter Sentiment Index (HSNSI), ktorý sa snaží predpovedať krátkodobé vyhliadky akciového trhu.

Odborníci v štúdii, na ktorú sa Hulbert odvoláva, identifikovali päť faktorov, ktoré určujú investičnú náladu. Niet divu, že v marci 2000 prevládal v týchto ukazovateľoch extrémny optimizmus. Avšak súčasná situácia je podstatne odlišná.

1. Počet prvých verejných ponúk akcií (IPO) v prvých troch mesiacoch roka 2000 dosiahol celkovo 123 nových registrácií. Tento rok prebehlo v rovnakom období 58 podobných transakcií.

2. Výnosy IPO za prvý štvrťrok v prvom štvrťroku 2000, dosiahli za prvý deň obchodovania v priemere ohromujúcich 96 %. Tento rok to bolo len 22 %.

3. Dividendy. Odborníci skúmali realtívne ocenenie v dvoch skupinách akcií. Jednou boli stabilné spoločností s deklarovanou dividendovou politikou, v druhej kategórii boli cenné papiere špekulatívneho charakteru. Štúdia preukázala, že v časoch, kedy sa na trhu začne rozmáhať extrémny optimizmus, sa investori zvyčajne odvrátia od stabilných akcií vyplácajúcich dividendy. V marci 2000 dosiahli špekulatívne akcie v priemere o 43 % vyššie zhodnotenie ako tie stabilné s dividendami. V súčasnosti je to podľa údajov FactSet o 26 %.

4. Obrat akciového trhu. Kým v prvom štvrťroku roku 2000 dosiahol ročný obrat cenných papierov na New York Stock Exchange 89 %, v rovnakom období tohto roka to bolo len 58 %.

5. Podiel príjmov z akcií. V časoch, keď sa nálada na trhoch začala obracať k extrémne optimistickej, firmy sa zvyčajne snažia získať kapitál z akciových trhov. Počas prvých troch mesiacov roku 2000 sa takto firmám podarilo získať až 20 % vlastného imania, pri porovnaní so súčasným obdobím je to len 11 %.

Zhrnuté a podčiarknuté, žiadny zo spomenutých ukazovateľov neodráža situáciu porovnateľnú s optimizmom v roku 2000, samozrejme to neznamená, že akciový trh nie je nadhodnotený. Jedna významnejšia korekcia má význam aj dnes, ale nemali by sme mať zatiaľ vízie o prasknutí bubliny na akciovom trhu, na to je ešte príliš skoro,“ dodal Hulber.