oPeniazoch.sk, openiazoch.sk Foto: pexels.com/Andrea Piacquadio, thinsktock

Vziať si nový úver v čase rýchleho rastu cien zrejme nie je možnosť, nad ktorou ľudia uvažujú ako o účinnej zbrani na boj s infláciou. Pravdou však je, že tak, ako inflácia požiera úspory, takisto znižuje aj hodnotu úverov.

Vziať si úver v čase vysokého rastu cien v konečnom dôsledku nemusí byť vôbec zlý nápad. Ako upozorňuje hovorkyňa UniCredit Bank Zuzana Ďuďáková, za určitých okolností je možné využiť infláciu vo svoj prospech a s rozumnou mierou a dobou zadlženia môže byť obzvlášť v dobe inflácie úver dobrou voľbou. „Suma úveru stráca vplyvom inflácie na hodnote. To je nevýhodné pre vaše úspory, dlhu to naopak prospieva,“ uviedla.

Nožnice sa roztvárajú

Potvrdzujú to aj dáta z Národnej banky Slovenska (NBS). Priemerné sadzby z novoposkytnutých úverov sú totiž na Slovensku v tomto roku relatívne stabilné, kým rast spotrebiteľských cien neustále zrýchľuje.

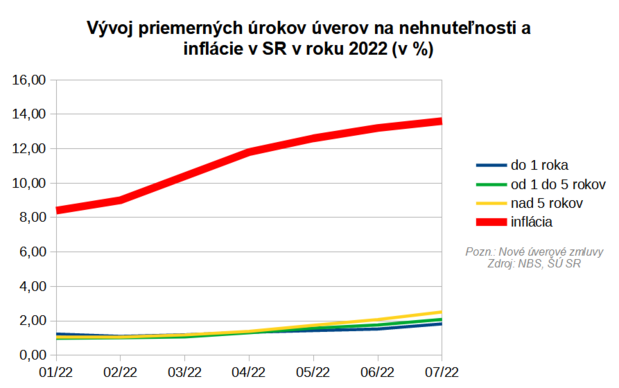

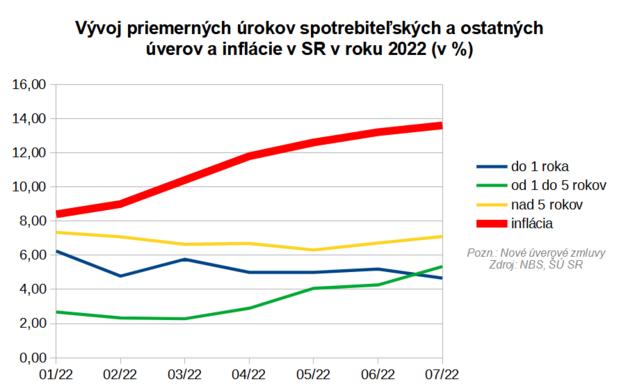

Nožnice medzi cenami úverov a rastom cien sa tak doteraz výrazne roztvárali. Platí to najmä pri úveroch na nehnuteľnosti, čo ukazuje graf vyššie. Podobná situácia, avšak z tradične vyššími úrokmi, je aj pri spotrebiteľských a ostatných úveroch pre domácnosti.

Hoci sú banky už pri poskytovaní nových úverov obozretnejšie a postupne zvyšujú úroky – najmä na dlhších splatnostiach – nožnice medzi úrokmi a infláciou zrejme zostanú ešte nejaký čas roztvorené. Dvojcifernej inflácie by sme sa totiž zrejme tak skoro zbaviť nemali a očakávaný rast úrokov by mal byť postupný.

Rozdiel aj viac ako 10 percentuálnych bodov

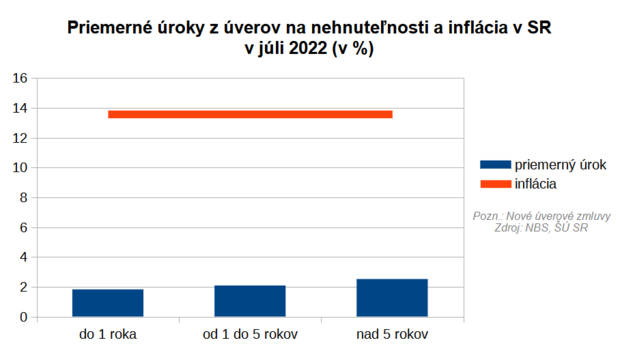

Podľa najaktuálnejších dát centrálnej banky pritom priemerné úroky pri novoposkytnutých úveroch pre domácnosti na nehnuteľnosti so splatnosťou nad 5 rokov v júli dosiahli niečo cez 2,5 %. Inflácia pritom v júli predstavovala až 13,6 %. Pri kratších splatnostiach úverov boli úroky ešte nižšie.

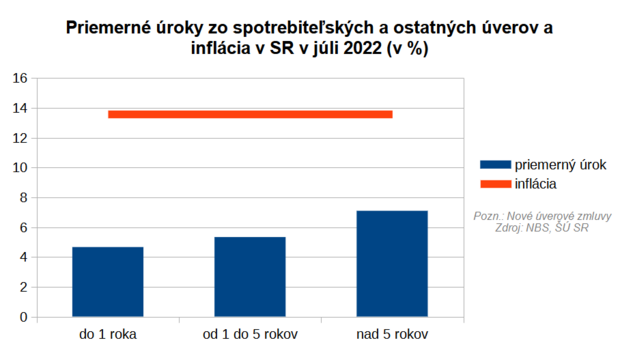

Pri spotrebiteľských a ostatných úveroch je rozdiel medzi infláciou a úrokmi síce nižší, stále je však rozhodne zaujímavý. Pri najdlhších splatnostiach úverov nad 5 rokov dosiahli úroky pri nových zmluvách v júli vyše 7 %. Teda zhruba polovičnú úroveň oproti inflácii. Aj pri spotrebiteľských úveroch pritom platí, že pri kratších splatnostiach sú úroky z novoposkytnutých úverov momentálne nižšie.

Pri spotrebiteľských a ostatných úveroch je rozdiel medzi infláciou a úrokmi síce nižší, stále je však rozhodne zaujímavý. Pri najdlhších splatnostiach úverov nad 5 rokov dosiahli úroky pri nových zmluvách v júli vyše 7 %. Teda zhruba polovičnú úroveň oproti inflácii. Aj pri spotrebiteľských úveroch pritom platí, že pri kratších splatnostiach sú úroky z novoposkytnutých úverov momentálne nižšie.

Samozrejme, dôležitým faktorom je najmä to, na čo financie získané z úveru využijeme. Podľa hovorkyne UniCredit Bank Zuzany Ďuďákovej je dobrým orientačným bodom pri rozhodovaní o úvere životnosť veci, do ktorej investujeme alebo jej pridaná hodnota. „Nie je rozumné požičiavať si na vyšší životný štandard, ktorý nezodpovedá vašim súčasným možnostiam, a teda ani možnostiam splácania,“ radí.

Samozrejme, dôležitým faktorom je najmä to, na čo financie získané z úveru využijeme. Podľa hovorkyne UniCredit Bank Zuzany Ďuďákovej je dobrým orientačným bodom pri rozhodovaní o úvere životnosť veci, do ktorej investujeme alebo jej pridaná hodnota. „Nie je rozumné požičiavať si na vyšší životný štandard, ktorý nezodpovedá vašim súčasným možnostiam, a teda ani možnostiam splácania,“ radí.

Ideálny čas na investovanie do energetických úspor?

Vo všeobecnosti je dobré si požičať, ak viete, že vám tieto peniaze pomôžu ušetriť alebo dokonca zarobiť niekde inde. Príkladom môže byť zateplenie domu alebo nákup náradia, ktoré si nebudete musieť požičiavať za peniaze. „Pri takto investovaných prostriedkoch z pôžičky je evidentná ich efektívna návratnosť,“ tvrdí.

Roztvorené nožnice medzi úrokmi a infláciou tak v súčasnej komplikovanej situácii možno využiť napríklad aj na zvýšenie energetických úspor v domácnosti. Či už ide o fotovoltiku na strechu, tepelné čerpadlo, kotol na drevo, zateplenie a podobne. Investovať do energetických úspor vieme aj v bytových domoch napríklad výmenou okien, spotrebičov za energeticky úspornejšie či prechodom na technológie inteligentnej domácnosti – termostaty, snímače a citlivú reguláciu spotreby elektriny. „Prechod na efektívne zdroje energie alebo inteligentnú domácnosť znamená síce vyššiu počiatočnú investíciu, ale tiež jej vyššiu návratnosť v dlhodobom horizonte,“ dodala Ďuďáková.