oPeniazoch.sk, the conversation Foto: SITA/AP

Digitálne meny centrálnych bánk predstavujú aj jednu príležitosť, ktorá zostala nepovšimnutá. Mohli by pomôcť výrazne znížiť prehnané úrovne verejného dlhu, ktorý zaťažuje mnohé krajiny.

Európska centrálna banka, podobne ako jej náprotivky v Spojenom kráľovstve, USA, Číne a Indii, skúmajú novú formu štátom krytých peňazí postavenú na podobnej technológii online účtovných kníh ako kryptomeny. Takzvané digitálne meny centrálnych bánk (CBDC) predstavujú budúcnosť, v ktorej budeme mať všetci svoje vlastné digitálne peňaženky a budeme medzi nimi prevádzať peniaze stlačením jediného tlačidla bez toho, aby sa museli do toho zapájať komerčné banky, pretože sa to všetko deje na blockchaine. Jednotlivcom a firmám by ich centrálna banka vydala digitálne peňaženky, pomocou ktorých by mohli uskutočňovať platby, platiť dane a nakupovať akcie alebo iné cenné papiere. Zatiaľ čo pri dnešných bankových účtoch vždy existuje možnosť, že zákazníci si nebudú môcť vybrať peniaze z dôvodu runu na banky, pri CBDC nič také nehrozí, pretože všetky vklady by boli 100 % kryté rezervami.

V súčasnosti sú retailové banky povinné držať malé alebo žiadne vklady v rezerve, hoci musia držať časť svojho kapitálu (čo znamená ľahko predajné aktíva) ako ochranu pre prípad, že by sa ich úverové súvahy dostali do problémov. Napríklad minimálna požiadavka na banky v eurozóne je 15,1 %, čo znamená, že ak majú kapitál vo výške 1 miliardy eur, ich úverová kniha nemôže presiahnuť 6,6 miliardy eur, čo predstavuje 6,6-násobok vkladov.

V ére CBDC by ľudia mali mať stále bankové účty a predstavou je, že 100 % ochrana rezerv v peňaženkách centrálnej banky by sa mala rozšíriť aj na tieto retailové bankové účty. To by znamenalo, že ak by človek vložil 1 000 digitálnych eur na retailový bankový účet, banka by nemohla tento vklad znásobiť otvorením viacerých účtov, namiesto toho by musela zarábať na iných svojich službách.

V súčasnosti ECB drží približne 25 % vládneho dlhu členských štátov EÚ. Predstavte si, že by sa po prechode na digitálne euro rozhodla zvýšiť tento podiel na 30 % nákupom nových štátnych dlhopisov vydaných členskými štátmi. Aby sa to zaplatilo, vytvorilo by sa nové digitálne eurá. Presne ako sa to deje aj dnes, keď sa kvantitatívne uvoľňovanie (QE) použije na podporu ekonomiky. Rozhodujúce je, že s každou takto vytvorenou jednotkou peňazí centrálnej banky sa množstvo peňazí obiehajúcich v širšom hospodárstve zvýši o oveľa viac, v eurozóne sa zhruba strojnásobí . Je to v podstate preto, že QE zvyšuje hodnotu dlhopisov a iných aktív a v dôsledku toho sú retailové banky ochotnejšie požičiavať ľuďom a firmám. Toto zvýšenie peňažnej zásoby je dôvodom, prečo QE môže spôsobiť infláciu. Ak by však v retailových bankách existovala 100-percentná povinná rezerva, tento multiplikačný efekt by neexistoval. Peniaze vytvorené ECB by predstavovali túto sumu a nič viac. V dôsledku toho by QE bolo oveľa menej inflačné ako je tomu dnes.

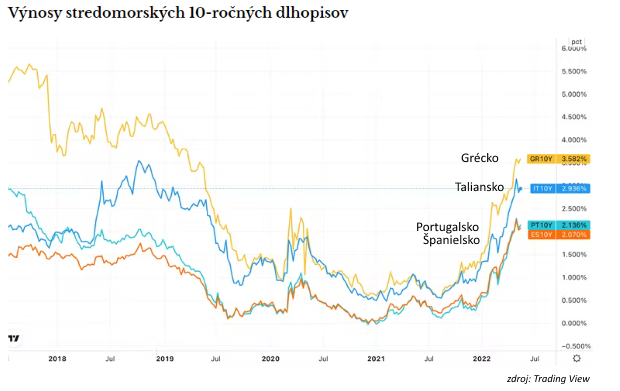

Vysoké úrovne štátneho dlhu v mnohých krajinách sú predovšetkým výsledkom globálnej finančnej krízy z rokov 2007 – 2009, krízy eurozóny v 2010 a pandémie COVID. V eurozóne patria medzi krajiny s veľmi vysokým dlhom v pomere k HDP Belgicko (100 %), Francúzsko (99 %), Španielsko (96 %), Portugalsko (119 %), Taliansko (133 %) a Grécko (174 %). Jedným zo spôsobov, ako sa vysporiadať s vysokým dlhom, je vytvoriť veľkú infláciu, aby sa hodnota dlhu zmenšila, no zároveň tým ochudobňujete občanov, čo môže vyvolať v konečnom dôsledku nepokoje. Využitím prechodu na CBDC na zmenu pravidiel týkajúcich sa rezerv retailových bánk by však vlády mohli ísť inou cestou.

Príležitosť tkvie v prechodnej fáze zvrátením procesu, v ktorom vytváranie peňazí na nákup dlhopisov pridáva do reálnej ekonomiky trojnásobok peňazí. Predajom dlhopisov výmenou za dnešné eurá každé jedno euro odobraté centrálnou bankou vedie k tomu, že zmiznú tri z ekonomiky.

Takto by sa skutočne zaviedli digitálne eurá do ekonomiky. ECB by postupne predávala štátne dlhopisy, aby stiahla staré eurá z obehu, pričom by vytvorila nové digitálne eurá, aby dlhopisy opäť kúpila späť. Pretože 100 % povinné minimálne rezervy sa vzťahujú len na nové eurá, predaj dlhopisov v hodnote 5 miliónov eur uberie z ekonomiky 15 miliónov eur, ale nákup dlhopisov za rovnakú sumu pridá do ekonomiky iba 5 miliónov eur.

Nenakúpili by ste však len toľko dlhopisov, koľko ste predali. Pretože multiplikátor sa nevzťahuje na kupované dlhopisy, môžete strojnásobiť množstvo nákupov a celkové množstvo peňazí v ekonomike zostane rovnaké. Inými slovami, nedochádza k žiadnej ďalšej inflácii.

ECB by napríklad mohla zvýšiť svoj štátny dlh členských štátov EÚ z 25 % na 75 %. Na rozdiel od štátnych dlhopisov v súkromných rukách členské štáty nemusia platiť úroky ECB z takýchto dlhopisov. Daňoví poplatníci v EÚ by tak museli platiť úroky len za 25 % svojich dlhopisov, a nie za 75 %, z ktorých platia úroky teraz.

Ďalším argumentom sú úrokové sadzby. Zatiaľ čo úrokové sadzby splatné z dlhopisov boli roky nízke, pri budúcich emisiách by sa mohli výrazne zvýšiť v dôsledku inflačných tlakov a centrálnych bánk, ktoré v reakcii začnú zvyšovať krátkodobé úrokové sadzby. Pozrite sa ako sa výnosy (rozumej úrokové miery) ostro sledovaných 10-ročných štátnych dlhopisov Španielska, Grécka, Talianska a Portugalska za posledných pár mesiacov zvýšili už troj až päťnásobne.

Po niekoľkých rokoch obrovských otrasov z pandémie, energetickej krízy a vojnovej núdze existuje riziko, že trhy si začnú myslieť, že najzadlženejšie krajiny Európy nedokážu pokryť svoje dlhy. To by mohlo viesť k rozsiahlemu predaju dlhopisov a vytlačiť úrokové sadzby na nezvládnuteľnú úroveň. Inými slovami, nový prístup v podobe CBDC by mohol dokonca zachrániť eurozónu.

To všetko by ECB dokázala dosiahnuť aj bez zavedenia digitálneho eura, jednoducho zavedením prísnejšej požiadavky na povinné minimálne rezervy v rámci súčasného systému. Ale prechodom na CBDC existuje silný argument, že keďže je to bezpečnejšie ako bankové vklady, retailové banky by mali zaručiť túto bezpečnosť dodržiavaním pravidla 100 % rezerv. Vedci navrhujúci takéto riešenie, ale upozorňujú, že tento liek sa dá použiť iba raz. V dôsledku toho budú musieť štáty EÚ naďalej disciplinovane postupovať pri svojich rozpočtoch.

Namiesto úplného ukončenia bankovania s čiastočnými rezervami sa týmto spôsobom dá odskúšať čiastočné riešenie, kedy sprísnite požiadavky na rezervy (povedzme pravidlo 50 %) a využijete menšiu časť výhod z navrhovaného systému. Alternatívne by sa po skončení prechodu CBDC mohla požiadavka na rezervy postupne znižovať, aby sa stimulovala ekonomika v závislosti od rastu HDP, inflácie atď.

Čo však v prípade, že ostatné centrálne banky nezaujmú rovnaký prístup? Určitá koordinácia by určite pomohla minimalizovať poruchy, ale požiadavky na rezervy sa dnes medzi krajinami výraznejšie nelíšia. Mnohé krajiny by pravdepodobne boli v pokušení prijať rovnaký prístup. Napríklad Bank of England drží viac ako jednu tretinu britského vládneho dlhu a verejný dlh Spojeného kráľovstva ako podiel na HDP v súčasnosti predstavuje 95 % .