oPeniazoch.sk, the conversation Foto: SITA/AP;getty images;TASR/Roman Hanc

Vojna na Ukrajine bude mať negatívne dopady na už aj tak narušené dodávateľské reťazce. Ukrajina a Rusko predstavujú len malú časť exportného trhu veľkých výrobných krajín, ako sú Nemecko a USA, ale sú dôležitými dodávateľmi surovín a energie pre mnohé kľúčové dodávateľské reťazce.

Hoci ekonomické dôsledky vojny, ktorá ohrozuje životy a živobytie mnohých ľudí, budú vždy druhoradé vo vzťahu k hroziacej humanitárnej kríze, tu je päť oblastí, ktorým sa problémy pravdepodobne nevyhnú.

Energie

Mnohé európske krajiny sú silne závislé od ruskej energie, najmä plynu cez niekoľko životne dôležitých plynovodov, a to mohlo ovplyvniť ich prístup ku kríze. Napríklad závislosť od ruského plynu bola uvedená ako dôvod, prečo sa Európa zdráhala odstrániť Rusko z medzinárodného platobného systému SWIFT, hoci stojí za to zdôrazniť, že Nemci na neurčito pozastavili nový baltský plynovod Nord Stream 2. Zatiaľ čo úplné zastavenie tokov ruského plynu je v súčasnosti nepravdepodobné, aj malé prerušenia budú mať významný vplyv. Globálne zásoby plynu sú v dôsledku pandémie na nízkej úrovni a ceny energií už teraz prudko rastú, čo má dopad na spotrebiteľov a priemysel. Dôsledky pre EÚ by boli vážne, no boli by rozdelené veľmi asymetricky. Najhoršie by na tom boli krajiny najviac závislé od ruského dovozu, teda štáty bývalej východnej Európy, ako aj Fínsko. Nemecko a Taliansko by boli tiež silne zasiahnuté, ale hoci sú hlavnými spotrebiteľmi ruského plynu, ich dovoz je diverzifikovanejší.

Našťastie dopad na žiadnu z týchto krajín by nebol taký veľký ako pred niekoľkými rokmi. A to vďaka veľkým investíciám vynaloženým na integráciu vnútroeurópskych distribučných sietí a diverzifikáciu zdrojov dodávok. V tomto zmysle zohráva obzvlášť dôležitú úlohu strategická poloha Nórska, rozvoj zariadení na opätovné splyňovanie na severe a juhu kontinentu a nedávne otvorenie transjadranského plynovodu, ktorý umožní privádzanie plynu z Azerbajdžanu.

Cena zemného plynu (USD za jednotku tepelnej energie)

Keďže plyn je základným vstupom do mnohých dodávateľských reťazcov, prerušenia takejto základnej dodávky budú mať rozsiahle ekonomické dôsledky. Keď sa napríklad na jeseň 2021 prvýkrát zvýšili ceny plynu, závody na výrobu hnojív v Spojenom kráľovstve sa zatvorili, pretože vysoké náklady na energiu znemožňovali výrobu. To viedlo k nedostatku oxidu uhličitého, ktorý je nevyhnutný pre všetko od lekárskych procedúr až po udržanie čerstvosti potravín. Takéto dôsledky sa pravdepodobne zväčšia s rastúcimi cenami ropy a plynu.

Len pred niekoľkými rokmi by prerušenie dodávok z Ruska postihlo iba ekonomiky, ktoré dovážajú plyn z tejto krajiny, pretože medzinárodné výmeny boli prísne bilaterálne. Boli organizované prostredníctvom dlhodobých zmlúv (pätnásť alebo dvadsať rokov), v ktorých sa uplatňoval vzorec, ktorý spájal cenu s kolísaním ceny ropy, takže porušenie zmluvných podmienok medzi dvoma krajinami nijako neovplyvnilo podmienky iných zmlúv, ani cenou, ani množstvom. V súčasnosti sa však ceny plynu určujú denne v uzloch alebo huboch, v ktorých rôzni operátori nakupujú a predávajú prostredníctvom krátkodobých zmlúv transakčné práva na plyn z rôznych častí sveta. Na týchto trhoch je tvorba spotových cien veľmi citlivá na podmienky, ktorými v danom čase prechádza ponuka a dopyt plynárenského sektora, aj na očakávania obchodníkov, ktoré pôsobia na budúce ceny. Ostatné zmluvy, strednodobé alebo dlhodobé, či už sa plyn prepravuje loďou alebo potrubím, sú väčšinou spojené s týmito cenami.

Za týchto okolností by sa výpadky, ktoré by spôsobilo prerušenie ruských dodávok, ktoré poskytujú 35 % plynu spotrebovaného v EÚ a Spojenom kráľovstve, automaticky premietli do zvýšenia cien v uzloch a teda aj do ceny prevažnej väčšiny v súčasnosti platných zmlúv. Logicky, pri absencii plynu by sa spoločnosti obrátili na iných externých dodávateľov, no tí by len presmerovali svoje lode do Európy výmenou za vyššie ceny, čím by sa zvýšili očakávania na budúcich trhoch. Na druhej strane by toto preorientovanie vyvolalo tlak na trhy v iných regiónoch, čo by viedlo k všeobecnému zvýšeniu cien na medzinárodnej úrovni.

Potraviny

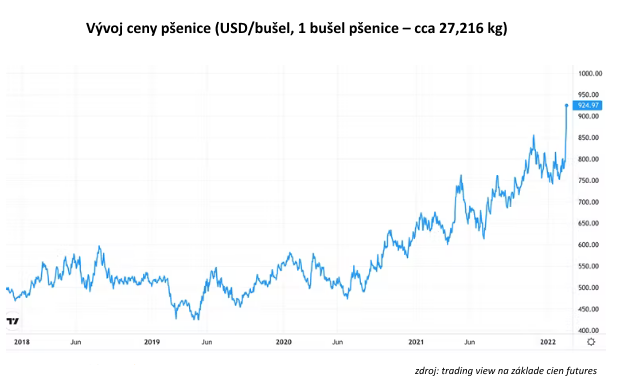

Globálne ceny potravín už v roku 2021 prudko vzrástli v dôsledku všetkého od vyšších cien energií až po klimatické zmeny. Producenti potravín sa pravdepodobne dostanú pod ďalší tlak, keďže ceny kľúčových vstupov rastú. Rusko a Ukrajina spolu tvoria viac ako štvrtinu celosvetového exportu pšenice, zatiaľ čo samotná Ukrajina tvorí takmer polovicu exportu slnečnicového oleja. Obidve sú kľúčovými komoditami používanými v mnohých potravinárskych výrobkoch. Ak sa vojnou zmietanej Ukrajine nepodarí zber a spracovanie, alebo sa zablokuje vývoz, dovozcovia budú mať problém nahradiť zásoby. Niektoré krajiny sú obzvlášť závislé na obilí z Ruska a Ukrajiny.

Kyjev vyváža 40 % vyprodukovanej pšenice a kukurice do Afriky a na Blízky východ a je hlavným dodávateľom kukurice pre Čínu. Konkrétne Egypt a Turecko dovážajú 70 % svojej pšenice z oboch krajín. Ďalším príkladom je Libanon, ktorý nakupuje viac ako polovicu pšenice, ktorú spotrebuje, z Ukrajiny.

Zintenzívnenie výroby v iných častiach sveta by mohlo pomôcť znížiť vplyv prerušenia dodávok potravín. Rusko je však aj hlavným dodávateľom kľúčových prísad do hnojív, takže obchodné sankcie by mohli ovplyvniť výrobu aj inde. Medzitým môžeme očakávať aj presmerovanie obchodných tokov: Čína už povedala, že napríklad začne dovážať ruskú pšenicu.

Okrem toho je dôležité mať na pamäti, že pšenica aj kukurica sú základnými vstupmi pre výrobu iných základných potravín, ako je chlieb. To sa nedotkne len nákupného košíka, ale môže to zhoršiť aj situáciu v sektore poľnohospodárstva a chovu hospodárskych zvierat.

So začiatkom vojny vystrelili ceny pšenice a kukurice na rekordnú úroveň, v dôsledku čoho môže byť potravinová bezpečnosť mnohých krajín a regiónov vážne narušená. V subsaharskej Afrike odhady pred konfliktom naznačovali, že zvýšenie cien hnojív by mohlo znížiť produkciu obilnín o tridsať miliónov ton, čo by stačilo na nakŕmenie sto miliónov ľudí. Tento región má už teraz najnižšie dávky hnojív na svete, s priemerom 12 kg na hektár, oproti svetovému priemeru 110 kg. Zatiaľ čo ceny hnojív v Spojených štátoch klesli, ceny v Európe a na Strednom východe, ktoré sú hlavnými dodávateľmi v Afrike, zostávajú vysoké. Viac ako 20 miliónov ľudí v subsaharskej Afrike je podľa Svetového potravinového programu už na pokraji hladomoru.

Hoci v Európe a Severnej Amerike minú občania na nákup potravín v priemere menej ako 10 % svojho príjmu, v častiach subsaharskej Afriky a juhovýchodnej Ázie to predstavuje viac ako 50 % príjmu. Z tohto dôvodu je zvyšovanie cien potravín pre mnohé rodiny v týchto regiónoch kritickou situáciou. Krajiny, ktoré sú najviac závislé na dodávkach a cenách potravín napojených na Kyjev a Moskvu, sa môžu ocitnúť vo veľmi nebezpečných situáciách, ktoré spôsobujú potravinovú neistotu a sociálne krízy. Trvanie a vývoj vojny a sankcie sú základnými aspektmi, ktoré určia úroveň dopadu.

Doprava

Keďže globálna doprava už bola po pandémii vážne narušená, vojna by mohla spôsobiť ďalšie komplikácie. Spôsoby dopravy, ktoré budú pravdepodobne ovplyvnené, sú námorná a železničná nákladná doprava. Od roku 2011 sú medzi Čínou a Európou zriadené pravidelné železničné nákladné spojenia. Nedávno cestu absolvoval 50 000. vlak. Zatiaľ čo železničná doprava prepravuje len malú časť celkového nákladu medzi Áziou a Európou, zohrala dôležitú úlohu počas nedávnych prerušení dopravy a jej význam neustále rastie. Vlaky sú dnes presmerované z Ukrajiny a odborníci na nákladnú železničnú dopravu sú v súčasnosti optimistickí, tvrdia, že narušenia budú obmedzené na minimum. Krajiny ako Litva však očakávajú, že ich železničnú dopravu vážne zasiahnu sankcie proti Rusku.

Už pred inváziou sa majitelia lodí začali vyhýbať čiernomorským lodným trasám a poskytovatelia poistenia požadovali oznámenie o každej takejto plavbe. Hoci kontajnerová lodná doprava v Čiernom mori je v celosvetovom meradle relatívne okrajovým trhom, jedným z najväčších kontajnerových terminálov je Odesa. Ak toto narušia ruské vojská, dopady na ukrajinský dovoz a vývoz by mohli byť značné s potenciálne drastickými humanitárnymi následkami.

Rastúce ceny ropy v dôsledku vojny znamenajú pre lodnú dopravu všeobecnejšie obavy. Sadzby za prepravu sú už teraz extrémne vysoké a môžu sa ešte zvýšiť.

Existuje tiež obava, že kybernetické útoky by sa mohli zamerať na globálne dodávateľské reťazce. Keďže obchod vo veľkej miere závisí od výmeny informácií on-line, mohlo by to mať ďalekosiahle dôsledky, ak by sa zamerali na kľúčové lodné trasy alebo infraštruktúru. Účinky kybernetického útoku na dodávateľský reťazec môžu byť obrovské.

Kovy

Rusko a Ukrajina sú lídri v celosvetovej produkcii kovov ako je nikel, meď a železo. Vo veľkej miere sa podieľajú aj na vývoze a výrobe iných základných surovín, ako je neón, paládium a platina. Obavy zo sankcií voči Rusku zvýšili cenu týchto kovov. Napríklad paládium sa v súčasnosti obchoduje za takmer 2 700 USD za uncu, čo je od polovice decembra nárast o viac ako 80 %. Paládium sa používa na všetko od automobilových výfukových systémov a mobilných telefónov až po zubné výplne. Ceny niklu a medi, ktoré sa používajú vo výrobe, respektíve v stavebníctve, tiež prudko vzrástli.

Od dodávok titánu z Ruska závisí aj letecký priemysel v USA, Európe a Británii. Boeing a Airbus už oslovili alternatívnych dodávateľov. Trhový podiel a produktová základňa popredného ruského dodávateľa VSMPO-AVISMA však znemožňujú úplnú diverzifikáciu od neho, pričom niektorí z leteckých výrobcov podpísali dlhodobé dodávateľské zmluvy až do roku 2028.

Pri všetkých týchto materiáloch môžeme očakávať výpadky a potenciálne nedostatky, ktoré môžu viesť k zvýšeniu cien mnohých produktov a služieb.

Mikročipy

Nedostatok mikročipov bol hlavným problémom počas celého roka 2021. Niektorí analytici predpovedali, že tento problém sa v roku 2022 zmierni, no nedávny vývoj môže takýto optimizmus utlmiť. V rámci sankcií voči Rusku sa USA vyhrážajú, že prerušia dodávky mikročipov Rusku. To však vyznieva do prázdna, keď sú Rusko a Ukrajina kľúčovými vývozcami neónu, paládia a platiny, z ktorých všetky sú rozhodujúce pre výrobu mikročipov.

Asi 90 % neónu , ktorý sa používa na čipovú litografiu, pochádza z Ruska a 60 % z toho čistí jedna spoločnosť v Odese. Alternatívne zdroje si budú vyžadovať dlhodobé investície, kým budú schopné zásobovať globálny trh.

Výrobcovia čipov v súčasnosti disponujú dodatočnými zásobami na dva až štyri týždne, ale akékoľvek dlhšie prerušenie dodávok spôsobené vojenskou akciou na Ukrajine vážne ovplyvní výrobu polovodičov a výrobkov, ktoré sú na nich závislé, vrátane automobilov.