oPeniazoch.sk, ECB;The Conversation Foto: getty images

Obavy z inflácie rastú naprieč krajinami, čo vyvolalo medzi centrálnymi bankármi diskusie, aký by mal byť najlepší postup. Niektorí hovoria, že tento výbuch inflácie je prechodný a prejde bez potreby akéhokoľvek zásahu. Iní sa obávajú, že ide o začiatok dlhšieho obdobia nekontrolovateľných cien, a tvrdia, že by sme mali zvýšiť úrokové sadzby a obmedziť „tlačenie peňazí“.

Cieľom ECB bolo pomocou kvantitatívneho uvoľňovania bolo zvýšiť infláciu v eurozóne a priblížiť ju k dvojpercentnému cieľu. Zatiaľ čo Federálny rezervný systém USA už začal pokojným tempom zvyšovať sadzby a zužuje svoj mesačný nákup v rámci kvantitatívneho uvoľňovania ale všeobecne sadá povedať, že centrálne banky sa zatiaľ zdržali akéhokoľvek jastrabieho signálu. Ale keďže inflácia rastie a tlak narastá, je tu dobrý dôvod obávať sa, že príde zvrat v ich politike. Bude to správny krok?

Inflácia je ako telesná teplota. Nie je to príčina, ale symptóm základných potenciálnych problémov. Takže pred predpísaním akýchkoľvek nápravných opatrení musí najskôr prebehnúť správne klinické posúdenie toho, čo túto situáciu spôsobilo. Nedávny nárast inflácie nie je spôsobený len tým, že centrálne banky stimulujú ekonomiky pomocou kvantitatívneho uvoľňovania a ultranízkych úrokových sadzieb. Ak by to tak bolo, inflácia by v rokoch po globálnej finančnej kríze v rokoch 2007 – 2009, keď boli tieto politiky zavedené, presiahla vrchol.

Problémom sa začala stávať inflácia až po opätovnom otvorení ekonomík po zablokovaní v dôsledku pandémie COVID-19. Tu treba pozorovať dve veci. Po prvé, situácia nie je taká zlá, ako to niektorí inflační strašiaci popisujú. V rokoch od globálnej finančnej krízy, nebola inflácia, ale riziko deflácie, ktoré nedalo spávať centrálnym bankárom v rozvinutých ekonomikách, a to najmä v Európe a Japonsku.

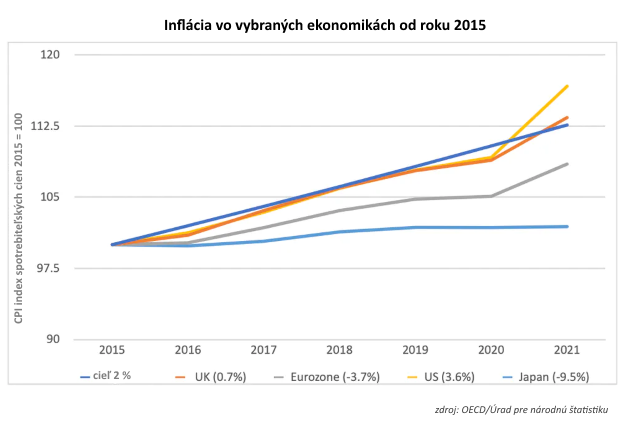

Existuje mnoho vysvetlení tohto deflačného obdobia vrátane úsporných opatrení, nedostatku verejných a súkromných investícií, nízkych cien ropy a globalizácie, ktorá pomáha udržiavať mzdy a iné náklady čo najnižšie. Inflácia v hlavných ekonomikách je od roku 2015 neustále pod 2 %, čo je miera, ktorú chcú centrálne banky každý rok dosiahnuť v záujme stability.

Aj napriek nedávnemu prudkému nárastu inflácie sú ceny v eurozóne a Japonsku o 3,7 % a 9,5 % nižšie, ako by boli, ak by sa dôsledne riadili ročným 2 % tempom inflácie. Spojené kráľovstvo je teraz len mierne nad cieľovou trajektóriou (o 0,7 %), zatiaľ čo USA sú o 3,6 % nad, čo je jediná významná odchýlka opačným smerom, ale sotva by sa dala označiť za katastrofickú. Jednou (dobrou) príčinou inflácie je ekonomický rast. USA si po COVID-e užili obzvlášť silné oživenie, pričom v roku 2021 sa očakáva rast HDP o 6 %. Skutočnosť, že inflácia v dôsledku toho rastie, stojí za to.

Po druhé, dôvodom nedávneho prudkého nárastu inflácie nie sú nadmerné monetárne stimuly, ale oživenie globálneho dopytu, ktoré prevyšuje schopnosť dodávateľov vyrovnať ho (takzvané „úzke hrdlo“ dodávateľského reťazca), v spojení s prudko rastúcimi cenami energií.

Keď sa ponuka a dopyt opäť zosúladia, rast cien sa opäť stabilizuje, keďže mnohé z deflačných faktorov z posledných rokov budú pravdepodobne platiť aj v budúcnosti. To je dôvod, prečo banky ako Európska centrálna banka či Bank of England predpovedajú, že inflácia sa v budúcom roku zníži. Dokonca aj v USA, kde je inflácia zdanlivo najvyššia, sa očakáva, že nedávny nárast pominie a že ceny môžu dokonca začať klesať pod 2 % trajektóriu.

Centrálne banky teda nemajú dôvod reagovať. Prudká reakcia na infláciu tiež pravdepodobne pribrzdí rast, ktorý sa už v roku 2022 spomalí. Mohlo by to spôsobiť pokles na finančných trhoch a nahromadiť viac dlhu v súvahách verejného sektora tým, že by sa vládam predražilo požičiavanie.

Dôsledky by sa tiež neobmedzovali len na dané územie, najmä v prípade USA. Sprísnením menovej politiky zvyšujete hodnotu národnej meny. Dolár už v poslednom čase rástol oproti košu svetových mien. Keďže dolár je rezervná mena globálnej ekonomiky, používa sa na oceňovanie všetkého od ropy až po dlhy väčšiny rozvojových krajín (a ich veľkých spoločností). Ak sa dolár rastie, cena ropy sa zvýšia, čo bude mať obrovské dôsledky pre svetovú ekonomiku. Rovnako silnejší dolár spôsobuje rast hodnoty dlhov rozvojových krajín, čo by mohlo destabilizovať ich ekonomiky. Mohlo by to viesť k úniku kapitálu, pri ktorom sa investori odvracajú od vládnych dlhopisov, čím sa zníži hodnota miestnej meny a ich dlhové problémy sa ešte zhoršia. Stručne povedané, silný dolár je príliš drahý na to, aby si ho mohla dovoliť globálna ekonomika.

Spotrebitelia dnes nakupujú viac určitých výrobkov, ako napríklad elektroniku a potreby na modernizáciu bývania, než to predajcovia plánovali. Dôležitých súčiastok, ako sú polovodiče, je zrazu nedostatok. Keď spoločnosti nedokážu držať krok s dopytom, ceny stúpajú. Ekonómovia to označujú ako „zákon ponuky a dopytu“. Keď si strana ponuky a dopytu nájdu postpandemickú rovnováhu, inflácia sa pravdepodobne opäť zmierni, ako to tvrdia centrálni bankári.

Avšak vzhľadom na bezprecedentnosť pandémie v novodobej histórii, obnova môže prebiehať aj inak. Odstránenie rozsiahlych trhlín dodávateľských reťazcov môže trvať dlhšie. Ceny energií môžu naďalej rásť, a to aj v dôsledku ekologickej transformácie. Ak ľudia a firmy začnú očakávať, že vyššia inflácia bude dlhodobejšia, môže sa zvýšiť aj skutočná inflácia. Ekonómovia to nazývajú „sekundárnym efektom“. Ceny a mzdy sa navzájom ovplyvňujú. V prípade rastu miezd môžu firmy vyššie mzdové náklady kryť zvyšovaním cien, ktoré by viedlo k ďalšiemu rastu cenovej hladiny.

A na záver sa ešte vráťme k teplotnej analógii. Prudký nárast globálnej inflácie je podobný symptómom po podaní vakcíny proti COVID-19. Globálna ekonomika má zvýšenú teplotu, ale táto horúčka je len malou cenou za dlhodobé zdravie globálnej ekonomiky. Trocha inflácie je potrebnej na namazanie kolies ekonomiky.