oPeniazoch.sk, Swiss Life Select Foto: photl

Máte spomedzi svojich detí obľúbené a obľúbenejšie? Ak sa im snažíte uľahčiť štart do života tým, že im pravidelne sporíte, pre infláciu môže byť jedno z detí z(ne)výhodnené.

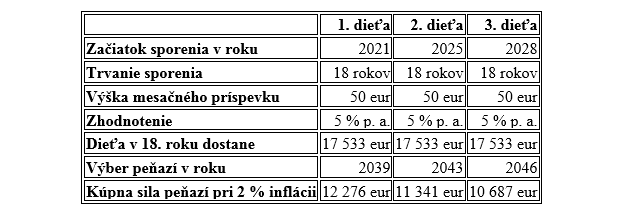

Inflácia znehodnocuje úspory. Bežne rodičia sporia pre svoje deti tak, že každému prispievajú rovnakou sumou, aby na konci sporenia mali rovnakú výšku podpory. Je však rozdiel, či podporu vo výške napríklad 5000 eur dostalo dieťa pred piatimi rokmi, prípadne dnes či získa až o desať rokov.

Dnes by potomok na zakúpenie 5000 eurovej veci z roku 2016 potreboval takmer 5700 eur a o desať rokov až 6940 eur. Ak by šlo o pomoc pri riešení otázky bývania, tak kým prvému by pomoc určite pomohla viac, než dnes či o desať rokov.

Pri sporení pre deti je dôležité si uvedomiť nasledovné: chcem dať každému rovnako alebo chcem každému pomôcť rovnako? Čím väčší je vekový rozdiel medzi deťmi, tým väčší rozdiel bude v kúpnej sile nasporených peňazí.

Jednoduché či univerzálne riešenie na spravodlivé sporenie pre deti neexistuje. Ponúkame preto aspoň pár inšpirácii:

Rovnaká suma pre každé dieťa (neobmedzený rozpočet)

V ideálnom prípade bude mať každé dieťa ku koncu sporenia pri identickom objeme vkladov aj identický stav investičného účtu (na finančnom trhu a kolísavých zhodnoteniach je to nereálne).

Nevýhoda: Vzhľadom na dnešok budú mať mladšie deti z ich úspor menší úžitok a to kvôli inflácii. (Pretože každé dieťa dostane identickú sumu v rôznom.)

Spoločný účet pre všetky deti

Deti budú mať spoločný účet, na ktorý môžu rodičia posielať príspevky podľa možností. Každé dieťa bude mať rovnaký podiel a môže si ho vybrať kedykoľvek to bude potrebovať.

Nevýhoda: Prvý výber bude v nominálnom aj reálnom vyjadrení najnižší. Pretože efekty prvých platieb sú rozpočítané medzi všetky deti a posledné platby patria iba najmladšiemu dieťaťu.

Individuálne účty s nerovnomerne rozdeleným príspevkom (obmedzený rozpočet)

Rodinný rozpočet umožňuje prispievať iba určitú sumu. Tú budú rodičia s pribúdajúcimi deťmi postupne rovnomerne rozdeľovať.

Nevýhoda: Prvé dieťa bude mať v nominálnom i reálnom vyjadrení najvyšší stav účtu. (Pretože prvé platby patria iba prvému dieťaťu a ako také prinesú vyššie zhodnotenie pre zložené úročenie ako podiel z príspevku pre posledné dieťa, ktoré ho bude dostávať až v posledných rokoch sporenia.)

Zvyšovať ciele o infláciu (neobmedzený rozpočet)

Stabilným mesačným príspevkom sa dosiahnu iba ciele z minulosti, no budúcnosť môže byť iná. Mladším deťom je potrebné stanoviť vyššie cieľové sumy, aby sa aspoň čiastočne znížil vplyv inflácie .

Nevýhoda: Finančne náročnejšie riešenie, keďže treba hlbšie siahnuť do peňaženky.

Individuálne účty s nerovnomerne rozdeleným príspevkom (neobmedzený rozpočet)

Prispievať každému dieťaťu tak, aby na konci malo každé rovnakú kúpnu silu úspor.

Nevýhoda: Dosiahnuť požadovaný výsledok pre nestálosť úrovne zhodnotenia, nepredvídateľnosť miery inflácie a nevedomosti o budúcich dátumoch narodenia (všetkých) detí je nemožné.