oPeniazoch.sk, the conversation Foto: SITA/AP;getty images

Strach je nákazlivý. Platí to aj na finančných trhoch. Keď vypukne panika, rýchlo sa šíri v dnešnom vzájomne prepojenom a technologicky vyspelom obchodnom svete. Aktíva, ktoré sa spájajú s určitým druhom rizika, padajú. Poklesy na svetových akciových trhoch sú skutočne masívne od chvíle, keď sa rozšírili obavy ohľadne koronavírusu.

Keď svet podľahne panike, ako je táto, existuje len málo možností utiahnuť sa do bezpečia. Obchodníci a investori dobre vedia, že miesta v bezpečnom raji sa rýchlo minú. Zvýšený dopyt preto často vysiela jasný signál. Zoznam aktív považovaných za bezpečné útočisko je celkom krátky. Väčšinou na ňom nájdeme drahé kovy, dlhopisy vydané krajinami, ktoré sa považujú za krajiny s najmenšou pravdepodobnosťou kolapsu, a meny, v ktorých sú tieto dlhopisy denominované. Ako napríklad v ostatných rokoch tak obľúbený japonský jen, alebo švajčiarsky frank s dlhou históriou krajiny s nízkou infláciou a politickou finančnou stabilitou. Jen má však v niečom na vrch. Je viac likvidný, čo znamená, že je dostupnejší na obchodovanie. Veľmi populárne sú aj nemecké štátne dlhopisy, ale opäť, japonská ekonomika je väčšia a Nemecko už nemá vlastnú menu. Kríza v roku 2008 odhalila, že euro musí ešte nejakú tú cestu prejsť, kým ho bude možné klasifikovať ako skutočne bezpečné útočisko. Naopak americký dolár ním je, ako nesporná globálna rezervná mena. Je to tiež mena v ktorej sú denominované americké štátne pokladničné poukážky, zďaleka najčastejšie používaný príklad „bezrizikového“ aktíva v akademických učebniciach.

Teória je jedna vec, druhá, čo obchodníci a investori skutočne v čase krízy robia. Po útokoch na Dvojičky z 11. septembra 2001, následne po bombových útokoch na vlak v Madride v roku 2004, po krachu Lehman Brothers v roku 2008, a kríze v eurozóne v roku 2010, bombových útokoch v Bruseli v roku 2016, a to je len zopár príkladov, obchodníci a investori nakupovali japonský jen viac než ostatné meny, vrátane amerického dolára.

Japonsko nebolo vždy bezpečným prístavom. Japonská banková kríza koncom 90-tych rokov zahŕňala nielen úverovú krízu a kolaps akciového trhu, ale aj oveľa slabší jen. V tom čase sa finanční obchodníci chovali k Japonsku viac ako k „normálnej“ krajine. Po kríze sa vnímanie postupne zmenilo. Je ťažké určiť presné príčiny, ale zdá sa, že sú za tým tri relevantné faktory.

Po prvé, v reakcii na bankovú krízu japonská vláda zaviedla celý rad politických opatrení, ako sú kapitálové injekcie do bánk a nové zákony, ktoré orgánom poskytujú lepšie nástroje na riešenie problému zlyhania bánk. Krajina má za sebou bolestivé ponaučenia a na rozdiel od USA a Európy sa Japonsko dostalo do finančnej krízy v rokoch 2007 – 2009 s relatívne stabilným bankovým systémom.

Po druhé, Japonsko si už takmer tri desaťročia udržalo pozíciu svetového popredného veriteľa a len ťažko nakupovalo podobné dlhopisy vydané inými vládami. Keď panika zasiahne trhy, mnohé z týchto dlhopisov sa odčerpajú a prevedú späť na jeny, čím sa zvýši dopyt po mene, keď sa vráti „späť domov“. Zvlášť to platí aj pre paniku s pôvodom v Japonsku. Keď napríklad v roku 2011 zasiahlo ničivé zemetrasenie oblasť Tóhoku, cunami malo za následok silnejší a nie slabší jen.

A do tretice, Bank of Japan bola priekopníkom v zavádzaní nekonvenčných menových politík, ako je kvantitatívne uvoľňovanie a takmer nulové úrokové sadzby na oživenie hospodárstva. Toto umožňuje investorom zapojiť sa do takzvaných „carry trade“, pomocou ktorých si požičiavajú v Japonsku, využívajúc pritom prostredie s nízkou úrokovou mierou, a ďalej požičiavajú alebo investujú v krajinách, kde sú výnosy vyššie, ako napríklad Austrália. Panika má negatívny dopad na určitú časť týchto obchodov. Výsledkom je, že peniaze prúdia späť do Japonska a jen ďalej posilňuje.

Napriek spomenutému sa stále viac pozorovateľov pýta, či si Japonsko stále zaslúži mať štatút bezpečného prístavu. Úrokové sadzby takmer na nule sa vo vyspelých krajinách už stali novou normou, takže relatívna príťažlivosť japonského jenu vyprchá. Japonské banky sa tiež začali viac snažiť o riziká, najmä v zahraničí, zatiaľ čo ich európski a americkí kolegovia sa opäť pokúšajú z nudného bankovníctva urobiť opäť vzrušujúce.

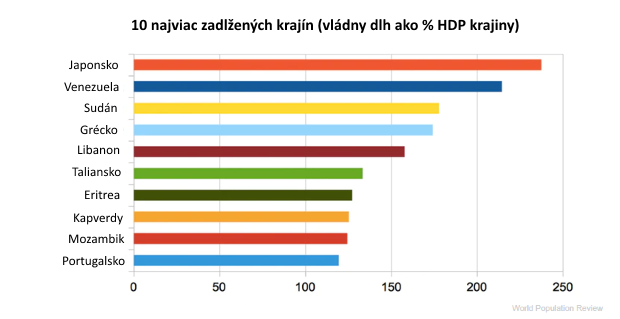

Japonský finančný systém je pomerne krehkejší než bol pred desiatimi rokmi. Krajina má mimoriadne vysoký pomer dlhu k HDP. Tamojšia ekonomika v štvrtom štvrťroku minulého roka na ročnej báze odpísala 7,1 %. Trápi ju starnúce obyvateľstvo. Geograficky a ekonomicky je blízka Číne a práve kvôli tejto blízkosti je Japonsko obzvlášť citlivé na výkyvy v obchodných vzťahoch medzi USA a Čínou a samozrejme aj na šírenie koronavírusu. Keď výletná loď Diamond Princess ocitla v doku neďaleko Jokohamy s 2 600 ľuďmi v karanténe, lesk japonského jenu vyzeralo veľmi sporne.

Strach ale nie je to isté ako panika. Keď Taliansko uzavrelo do karantény 16 miliónov ľudí a Saudská Arábia začala agresívnu cenovú vojnu s ropou, skutočný test sa na trhu objavil v pondelok 9. marca. Ani strach, ani panika nepostačujú na popísanie toho, ako sa v ten deň otváralo obchodovanie na finančných trhoch. Titulky ako „krvavý kúpeľ“ alebo „Armageddon“ a uprostred všetkého japonský jen, ktorý zaznamenal viacročné a dokonca najvyššie doterajšie maximá voči rôznym menám. Pri ďalšom obrovskom výpredaji na trhu vo štvrtok 12. marca bol opäť po jene veľmi vysoký dopyt.

Skeptici môžu stále tvrdiť, že proces straty štatútu bezpečného prístavu môže byť postupný. To by však znamenalo, že bezpečný prístav je len akýsi teoretický konštrukt. V skutočnosti ide ale o miesto, kde obchodníci a investori hľadajú útočisko v praxi, keď sa preskúmali všetky možnosti, aj tie, čo sú na pol ceste. Podľa udalostí počas prepadov trhu v marci 2020 je japonský jen stále bezpečnou menou par excellence.