oPeniazoch.sk, Intrum Foto: getty images

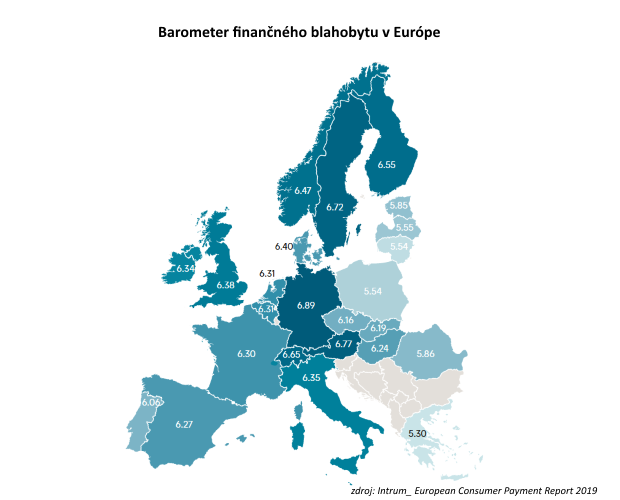

Finančná situácia je pre Európanov čoraz stresujúcejšia, vyplýva to z každoročného prieskumu Intrum v ktorom sa pýtali 24 000 spotrebiteľov v celej Európe na ich schopnosť finančne zvládnuť domácnosť. Následne hodnotili úroveň „finančného blahobytu“ každej krajiny na stupnici 0-10, podľa schopnosti respondentov zaplatiť účty včas, ušetriť, a na základe ich úverovej slobody a finančnej gramotnosti.

Nemecko získalo celkové skóre finančnej spokojnosti 6,89 z 10. Najväčší podiel na tom má schopnosť spotrebiteľov zaplatiť účty načas, kde dosiahlo skóre 7,82 z 10. Táto úroveň finančnej bezpečnosti pri plnení záväzkov odráža „zdravú ekonomiku a silnú kultúru sporenia“, uviedla v správe spoločnosť Intrum. Na druhom mieste sa umiestnilo Rakúsko so skóre 6,77 z 10. Škandinávske krajiny ako Švédsko, Dánsko a Nórsko boli tiež medzi najlepšie hodnoteným, pričom údaje EÚ potvrdzujú, že tieto krajiny ťažili zo zdravej úrovne disponibilného príjmu. Slovensko skončilo spomedzi 24 krajín na 16 mieste v celkovom hodnotení so skóre 6,19 bodu.

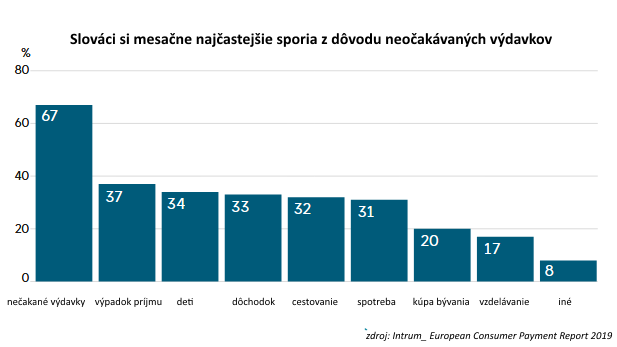

Slováci dokážu šetriť, až 80 % uviedlo, že sú schopní si každý mesiac niečo dať bokom. Avšak až 63 % z nich nie sú spokojní s čiastkou, ktorú dokážu každý mesiac ušetriť. Riziko, ktoré predstavujú neočakávané výdavky, je hlavným dôvodom na úsporu každý mesiac, po ktorom nasleduje cestovanie a bežné spotrebné výdavky. Iba 33 percent Slovákov uviedlo sporenie na dôchodok ako kľúčovú motiváciu. Pritom takmer dve pätiny Európanov (36 percent) si myslí, že si budú môcť dovoliť pohodlný život na dôchodku na základe svojej schopnosti dlhodobo sporiť.

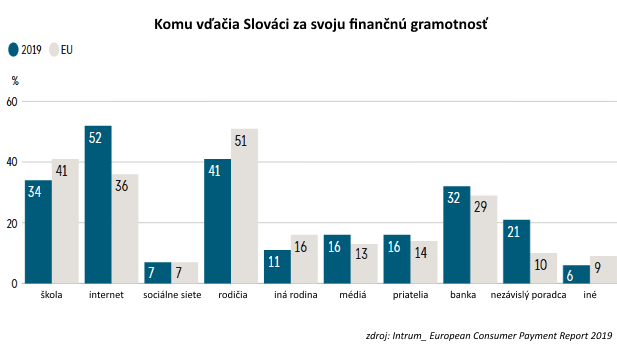

Prvenstvo v oblasti úspor do budúcnosti patrí Švédsku, 15 % švédskych respondentov uviedlo, že každý mesiac vyčlenilo viac ako pätinu svojho platu. Spoločnosť Intrum uviedla, že sporenie súvisí s vysokou úrovňou finančnej gramotnosti, ktorú preukázali švédski spotrebitelia, pričom tretina (32 %) opýtaných uviedla, že získala vynikajúce finančné vzdelanie a bola presvedčená, že zvláda zložité finančné záležitosti. Čo sa týka finančnej gramotnosti, lídrom sú Fíni. Takmer všetci (92 %) oslovení fínski spotrebitelia, ktorí mali deti, povedali, že ich naučia zaobchádzať s peniazmi. Viac než polovica (55 %) oslovených Slovákov potvrdila, že by uvítala, aby sa o financiách viac učilo na školách. Slovensko je podpriemerné vo finančnej gramotnosti, skončilo na 19 mieste. „Ak by ste mali na sporiacom účte 200 eur, s ročným úrokom 2 %, koľko by ste mali na účte po piatich rokoch za predpokladu, že ste na účet nevložili žiadne nové peniaze ani žiadne nevybrali?“ Napriek slabej finančnej gramotnosti odpovedalo v prieskume správne 68 % Slovákov.

Kultúra pôžičiek sa zvyšuje, najmä medzi mladými európskymi spotrebiteľmi, ktorí sa čoraz viac spoliehajú na úvery na financovanie svojich životných výdavkov. Technológie uľahčujú spotrebiteľom prístup k úverom, čo by mohlo zohrávať úlohu pri zvýšenej úrovni pôžičiek zaznamenaných v tohtoročnom prieskume: 59 percent európskych spotrebiteľov sa obáva, že ľahký prístup k úverom prostredníctvom smartfónov môže spôsobiť, že aj tí, ktorí si to nemôžu dovoliť, budú v pokušení si úver či pôžičku vziať.

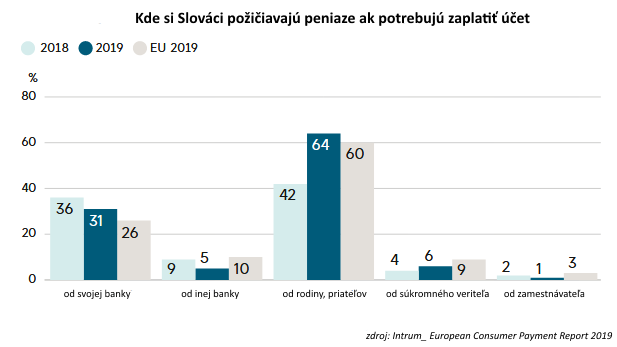

Počet spotrebiteľov, ktorí si požičiavajú peniaze na platenie účtov, sa ďalej zvyšuje. Vo veku medzi 18 až 21-ročnými je to 31 percent, čo je znepokojujúca štatistika vzhľadom na to, že spotrebitelia v tejto vekovej skupine majú často nižší disponibilný príjem ako spotrebitelia starších generácií. Sociálne médiá, noví veritelia prichádzajúci na trh a nakupovanie on-line vyvíjajú tlak na mladých, aby utrácali na neudržateľnej úrovni. Napríklad viac ako polovica (51 percent) osôb vo veku 18 – 21 rokov tvrdí, že sociálne médiá na vyvíjajú tlak na väčší konzum.

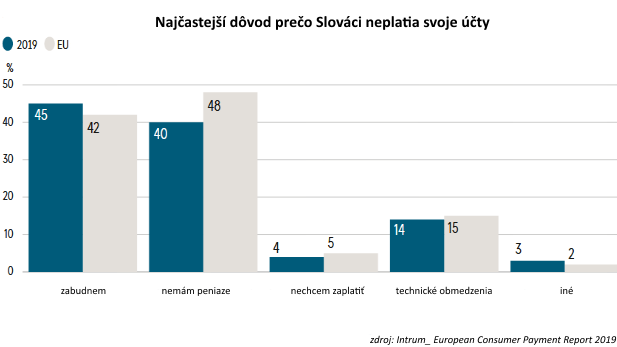

Škandinávske krajiny však patrili v prieskume medzi najbohatšie európske krajiny, ktoré trpia zvyšujúcou sa zadlženosťou obyvateľstva. Dôsledkom je slabé ohodnotenie „úverovej slobody“. Dánsko má podľa údajov Eurostatu najvyšší pomer dlhu k príjmu v Európe. Naopak najnižší majú v Maďarsku, podľa Eurostatu teda patria naši južní susedia k najviac „úverovo slobodným“. Viac ako tri štvrtiny (76 %) spotrebiteľov v Maďarsku nemá požičané peniaze, okrem hypotéky, alebo za posledných šesť mesiacov nedosiahli limit svojej kreditnej karty na vyplatenie účtov. Slovensko je v tejto kategórii na piatom mieste, 25 % respondentov uviedlo, že si nemusí za ostatných 6 mesiacov nemuselo požičiavať na zaplatenie účtov. Európsky priemer je 24 %. Tlak na platenie účtov má nepriaznivý vplyv na všeobecný blahobyt slovenských spotrebiteľov. Tretina (33%) opýtaných slovenských spotrebiteľov tvrdí, že po zaplatení účtov zriedka mať dosť peňazí na posledný mesiac. A tlak na platenie účtov má nepriaznivý vplyv na celkový blahobyt, takmer polovica (49 %) slovenských spotrebiteľov tvrdí, že má obavy z rastúcich účtov a to sa premieta aj do celkového finančného blahobytu (európsky priemer je 43 %). Moje účty rastú rýchlejšie ako môj príjem, vyjadrilo sa 43 % opýtaných Slovákov. Za ostatný rok sa 27 % Slovákom podarilo premeškať termín zaplatenia účtu, v roku 2018 to uviedlo 36 %. Európsky priemer za rok 2019 je 33 %.

Najnižšiu finančnú spokojnosť majú v Grécku. Dosiahli skóre 5,39 z 10, pričom na konci rebríčka sa ocitli aj v prípade schopnosti platiť účty včas a šetriť na budúcnosť. Prieskum poukázal na to, že priemerná mzda v Grécku patrila medzi najnižšie v Európe, zatiaľ čo nezamestnanosť bola najvyššia.

„Rozdiel medzi rastom miezd a rastúcimi životnými nákladmi ešte ďalej zvyšuje tlak na gréckych spotrebiteľov,“ píše sa v správe Intrum, keďže viac ako tri pätiny (61 %) respondentov uviedlo, že účty rastú rýchlejšie ako ich príjem. Vo všeobecnosti takmer polovica (45 %) Európanov uviedla, že ich účty rastú rýchlejšie ako ich príjmy, pričom podobný počet (43 %) tvrdí, že to negatívne ovplyvnilo ich pohodu. Tri štvrtiny respondentov sa snažia šetriť každý mesiac, ale viac ako polovica (52 %) nie je spokojná s čiastkou, ktorú odložili. Takmer polovica (44 %) Európanov sa obávala, že oslabená Európska únia by mala negatívny vplyv na ich financie, podobného názoru bolo pred rokom niečo viac než 42 % opýtaných. Nárast je vidieť medzi krajinami, ktorým dlhšie trvalo, kým sa dokázali pozbierať z dopadov finančnej krízy, napríklad v Portugalsku (64 %), Grécku (63 %) a Španielsku (62 %).