oPeniazoch.sk, finančná hitparáda foto: thinkstock

Reklamné kampane bánk na pôžičky sú často zamerané na ideálneho klienta neraz s nadpriemerným príjmom. Čo všetko si treba všímať, aby ste získali výhodný úrok na pôžičku, aj keď máte príjem nižší?

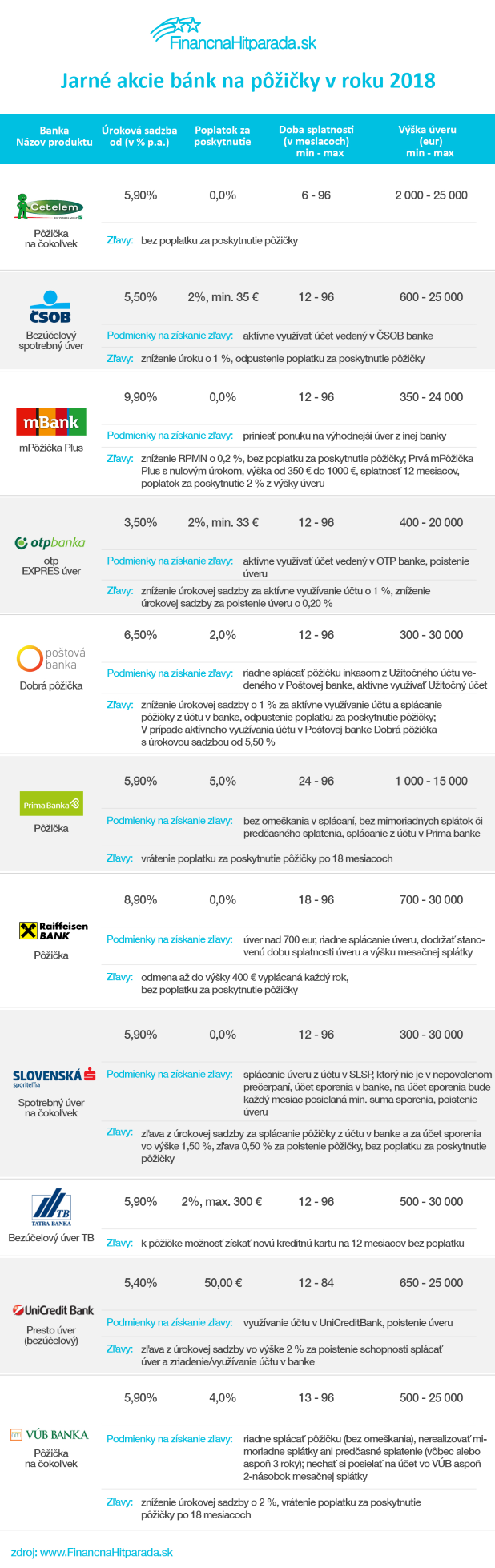

Život na dlh sa v prípade bánk spája s úrokovou sadzbou a poplatkom za poskytnutie úveru. Banky ale prichádzajú s rôznymi akciovými ponukami, kedy ponúkajú rôzne zľavy z úrokovej sadzby, súťaže a odmeny. Analytický tím portálu Finančná Hitparáda upozorňuje, že aj v takomto prípade je potrebné pozorne si všímať podmienky, ktoré musíte splniť, ak chcete získať výhodnejšiu ponuku a na štandardnej ponuke na pôžičku výrazne ušetriť na celkovom preplatení.

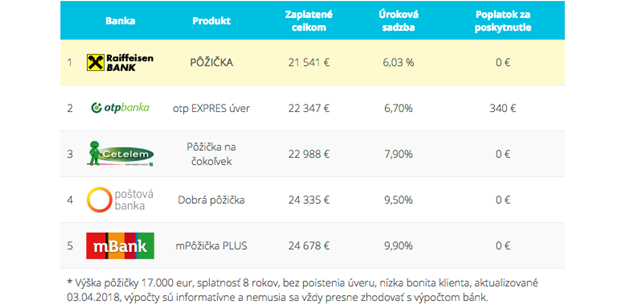

V príklade uvádza klienta, ktorý chce požiadať o bankovú pôžičku, napríklad na rekonštrukciu bytu vo výške 17 000 eur. Dobu splatnosti volí maximálnu možnú, 8 rokov, bez poistenia schopnosti splácať úver a bez mimoriadnych splátok a predčasného splatenia. Z hľadiska svojho príjmu patrí do nižšej bonity, úver spláca načas a v požadovanej výške. V tabuľke vidíte 5 najvýhodnejších ponúk bánk na našom trhu.

Následne sme zohľadnili akcie, ktoré spĺňa náš klient z príkladu a banky opäť zoradili podľa výhodnosti a celkového preplatenia.

Ako vidieť, jedna z bánk sa vyšvihla z piateho miesta na miesto prvé, oproti prvotnej ponuke samotnej banky klient ušetrí až 3137 eur a ponuka je dokonca o 806 eur výhodnejšia ako najvýhodnejšia ponuka bánk na prvom mieste pred započítaním benefitov. Zmenu spôsobilo splnenie podmienok klienta na získanie odmeny. Odmenu banka klientovi vyplatí spätne po každom roku až do výšky 400 eur v závislosti od výšky a doby splatnosti úveru.

Ako si správne vybrať pôžičku?

Tento príklad je ukážkou, že úroková sadzba skutočne nie je všetko. Treba si všímať aj podmienky. V tomto prípade ide o podmienky riadneho splácania, vďaka čomu môže klient získať späť časť zaplatených splátok, ak nebude v omeškaní so splácaním viac ako jednej splátky, alebo jej časti viac ako 30 dní. Omeškanie so splátkami sa pritom v iných bankách vníma ako porušenie podmienok na získanie benefitov a zároveň ako dôvod na záznam do úverového registra.

"Náročnosť podmienok je rôzna, kým v jednej banke stačí pôžičku riadne splácať, v druhej musíte aktívne využívať účet, prípadne si musíte poistiť schopnosť splácať úver až po podmienku priniesť ponuku na výhodnejší úver z inej banky," upresňujú analytici Finančnej Hitparády s tým, že dôležité je zvážiť a robiť kompromisy aj pri parametroch žiadanej pôžičky ako je výška pôžičky prípadne dĺžka splatnosti. "Banky majú zadefinované svoje minimálne a maximálne hodnoty parametrov a k nim definované úrokové sadzby. Niekedy stačí požiadať o 100 eur viac, prípadne menej a otvoria sa vám nové výhodnejšie podmienky bánk. Jednotlivé podmienky bánk treba porovnávať a nezabúdať na akciové ponuky."