oPeniazoch.sk, CNBC;ofdollarsanddata Foto: SITA/AP;thinkstock

Keď ekonómky Annamaria Lusardiová a Olivia Mitchellová vyrazili medzi ľudí s krátkym dotazníkom, aby zistili, čo vedia o zloženom úroku, inflácii a akciovom riziku, nemysleli, že by to mohlo dopadnúť až tak zle. Len tridsať percent respondentov odpovedalo na všetky tri otázky správne.

"Finančná gramotnosť by sa nemala považovať za samozrejmosť," hovorí Lusardiová na nedávnom podcaste Freakonomics. "Vlastne, ak sa ma pýtate, máme tu krízu."

Toto sú tri otázky z prieskumu.

Otázka číslo 1

Predpokladajme, že máte 100 USD na sporiacom účet a úroková sadzba je 2 % ročne. Koľko si myslíte, že by ste mali mať po piatich rokoch na účte, ak ste sa peňazí vôbec nedotkli?

A. Viac ako 102 USD

B. Presne 102 USD

C. Menej ako 102 USD

Správna odpoveď je A. Mali by ste mať viac ako 102 po prvom roku. V priebehu nasledujúcich štyroch rokov sa bude zúročovať týchto 102 dolárov, takže budete mať viac ako 102 dolárov. Tomu sa hovorí zložené úročenie. Úrok z každého obdobia je reinvestovaný a zvyšuje tak základ na úročenie v ďalšom období. V podstate dochádza k úročeniu úrokov.

Otázka číslo 2

Predstavte si, že úroková miera na vašom sporiacom účte bola 1 percento ročne a inflácia bola 2 percentá ročne. Čo ste si mohli po roku kúpiť za peniaze na tomto účte?

A. Viac ako dnes

B. Presne to isté ako dnes

C. Menej ako dnes

Správna odpoveď je C, menej ako dnes. Ak je inflácia na úrovni dvoch percent, ceny stúpnu o dve percentá. Ak však získate iba jedno percento na svojom sporiacom účte, v podstate si toho môžete kúpiť menej. O inflácii hovoríme vtedy, keď dochádza k všeobecnému rastu cien tovarov a služieb, nie len k rastu cien jednotlivých položiek. To znamená, že za jedno euro sa toho dá kúpiť menej ako v minulosti, resp. euro má menšiu hodnotu ako kedysi. Ročná miera inflácie je percentuálna zmena oproti minulému roku. V eurozóne sa inflácia spotrebiteľských cien meria „harmonizovaným indexom spotrebiteľských cien“ kde všetky krajiny Európskej únie používajú pri výpočte rovnakú metodiku, vďaka čomu sa údaje za jednotlivé krajiny dajú navzájom porovnávať. ECB definuje cenovú stabilitu ako ročnú mieru inflácie meranej indexom HICP v strednodobom horizonte na úrovni nižšej ale blízkej 2 %.

Minulý mesiac dosiahla inflácia na Slovensku najvyššiu hodnotu za ostatné štyri roky, spotrebiteľské ceny v júli medziročne stúpli o 1,4 %. Rast zaznamenali ceny vo väčšine sledovaných kategórií. Potraviny zdraželi v medziročnom porovnaní o 4,3 %.

Často sa ale inflácia zdá byť vyššia, ako v skutočnosti ukazujú aktuálne cenové indexy. To preto, že venujeme väčšiu pozornosť zvyšovaniu cien ako ich poklesu. Viac si všímame cenu produktov, ktoré kupujeme častejšie a za ktoré platíme priamo na mieste, napríklad ceny benzínu, pečiva alebo dopravy. Potom sú tu ceny produktov, ktoré nakupujeme menej často alebo za ktoré platíme bezhotovostne. Práve za tieto položky míňajú domácnosti podstatnú časť rozpočtu. Tieto výdavky a zmeny cien si všímame menej. Keď rozmýšľame o inflácii, zmenám cien týchto produktov veľmi veľkú pozornosť nevenujeme a skutočnú infláciu preceníme.

Otázka číslo 3

Myslíte si, že toto tvrdenie je pravdivé alebo nie? Nákup akcie jednej spoločnosti zvyčajne prináša bezpečnejší výnos ako akciový podielový fond.

Odpoveď: nie je to pravda. "Jedna spoločnosť je oveľa rizikovejšia ako akcie z fondu," hovorí Lusardiová. "Nemali by ste ukladať všetky vajíčka do jediného košíka."

To je dôvod, prečo experti ako Warren Buffett varujú pred výberom konkrétnych titulov. Pokiaľ ide o investovanie, Buffett odporúča low-cost indexové fondy, ktoré sú dobre diverzifikované a núčtujú si vysoké poplatky.

A na záver si vezmime akcie a úročenie. Vzhľadom k tomu, na akej úrovni sú v súčasnosti akciové trhy, môže byť vhodný čas na to, aby aj starší ľudia začali uvažovať o pravidelných investíciách do akcií. Je takmer isté, že akciové trhy skôr či neskôr začnú klesať, a prvé roky so zlými výnosmi môžu znamenať väčšiu nádej na to, že sa vývoj dlhodobej investície bude riadiť priaznivejším scenárom.

Konečný výsledok investície vždy záleží na mnohých faktoroch, ako sú správna stratégia, diverzifikácia, často aj dávka šťastia. Málokto si uvedomuje, aké dôležité je, aby vaše portfólio dosahovalo pozitívne výsledky pri konci investičného horizontu.

Na prvý pohľad sa môže zdať, že je jedno, kedy sa počas investičného cyklu dosiahne najvyšší výnos. Ale nie je to tak.

Povedzme, že investujete jednorazovo 100 000 a počas nasledujúcich 4 rokov dosiahnete výnosy

+25 % v prvom roku,

+10 % v druhom roku,

-10 % v treťom roku a

-25 % v štvrtom roku. Výsledok bude 92 812,50.

Keď sa bude výkonnosť vyvíjať opačne,

-25 % v prvom roku,

-10 % v druhom roku,

+10 % v treťom roku a +25 % vo štvrtom roku, výsledok bude rovnaký.

Keď ale investujete pravidelne, výsledok rovnaký nebude.

Bude záležať na tom, aké výnosy dosiahnete na konci investičného procesu. Dôvod je jednoduchý – pri pravidelnom investovaní je lepšie na začiatku, keď je na účte málo peňazí, nakupovať radšej "v zľave", ale na konci, keď je na investičnom účte veľa peňazí, je dobré ich čo najlepšie zhodnocovať. Časom riziko straty rastie. Prípadný negatívny vývoj bude mať oveľa výraznejší vplyv na celkový výsledok.

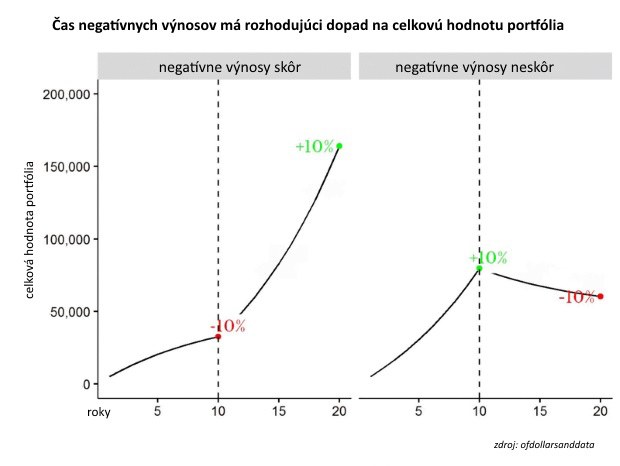

Povedzme, že investujete 5 000 eur ročne počas 20 rokov. Aritmetický aj geometrický priemerný výnos bude rovnaký, zásadný rozdiel môže spôsobiť načasovanie obdobia s kladným a záporným výnosom. V prvom prípade dosiahnete v prvých desiatich rokoch výnos -10 % ročne a počas druhej desiatky výnos +10 % ročne. V druhom prípade dosiahnete v prvých desiatich rokoch výnos +10 % ročne a vo druhých desiatich stratu -10 % ročne. Keď dosiahnete negatívne výnosy pri konci investičného horizontu, bude to problém.

Riziko sa zmenšuje tým výraznejšie, čím skôr začnete pravidelne investovať, pretože máte dostatok času na to, aby pozitívne výnosy vylepšili celkovú bilanciu.

Aby vás slabé výnosy na konci investičného horizontu neprekvapili, môžete svoje portfólio diverzifikovať, teda nie všetky vajíčka v jednom koši. Navršovanie pozícií v menej rizikových aktívach, dokáže na konci investičného horizontu pomôcť ochrániť už dosiahnuté zisky. Keď potom akcie zasiahne nepriaznivé obdobie, je lepšie siahnuť po peniazoch investovaných inde a nepredávať akcie, ktoré sú aktuálne v strate.