oPeniazoch.sk, hussmanfunds.com Foto: TASR/AP

Pesimistické odhady na budúcu výkonnosť trhov sa v ostatnom čase kopia. Denno-denne niekto príde s čiernym scenárom. Pritom nejde len o dlhodobý výhľad, rovnako z krátkodobého hľadiska je situácia na trhoch viac ako neistá.

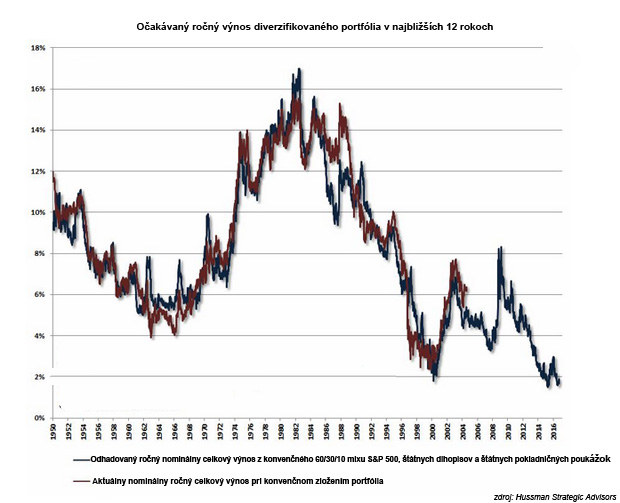

Známy pesimista John Hussman, šéf spoločnosti Hussman Funds, upozorňuje, že nadchádzajúce obdobie bude vytvárať vrásky na tvári najmä tým, ktorí budú mať v portfóliách väčšie pozície, než aké budú ochotní držať dlhodobo, napriek zvýšenej nestálosti trhov. Očakáva, že vyvážene diverzifikované portfólio so zastúpením akcií, dlhopisov a nástrojov peňažného trhu bude investorom v najbližších približne dvanástich rokoch vynášať v priemere menej ako dve percentá ročne. To je po roku 2015 najslabší výhľad v histórii.

Hussman tvrdí, že by ho výrazne neprekvapil ani prepad cien amerických akcií o 40-55 %. "Valuácia amerických akcií by sa po takomto poklese cien dostala zhruba na úroveň hornej hrany rozpätia, v ktorom sa ocitli počas dovŕšenia každého trhového cyklu v histórii. Očakávam, že v záverečnej fáze súčasného trhového cyklu bude z amerického akciového trhu vymazané okolo desať biliónov dolárov," tvrdí Hussman.

Americký akciový trh meraný indexom NYSE Composite sa od polovice roku 2014 prakticky nikam neposunul, hoci technicky americké akcie naďalej pokračujú v býčom trende. Pred niekoľkými týždňami ale došlo k zásadnej zmene, neutrálny výhľad v USA prešiel v silne negatívne nastavenie.

"Uvedomte si, že hodnota všetkých aktív na finančných trhoch je len virtuálna. Ak počas trhového cyklu spadne cena akcií, hodnota sa nikam neposunie, ale jednoducho zmizne. Ak predáte čo i len jedinú akciu Applu desať centov pod predchádzajúcu cenu, z trhu zrazu zmizne 500 miliónov virtuálnych dolárov trhovej kapitalizácie," pokračuje Hussman.

Zo súčasnej situácie viní riaditeľ Hussman Funds americkú centrálnu banku, ktorá podľa neho svojou uvoľnenou menovou politikou po finančnej kríze z rokov 2008 a 2009 podporila investorov v iracionálnom alokovaní kapitálu, ktoré v histórii nakoniec vždy viedlo ku kolapsu.

"Iba naivný človek by si mohol myslieť, že medzeru medzi predpokladanými budúcimi potrebami starnúcej populácie a očakávanou budúcou výkonnosťou ekonomiky dokážu zaplniť stále objemnejšie nákupy rizikových aktív. Takú medzeru dokáže utesniť jedine podpora reálnych investícií naprieč všetkými poschodiami ekonomiky, nie finančné špekulácie," dodáva John Hussman.