oPeniazoch.sk, quartz Foto: SITA/AP

Z nízkych úrokových sadzieb sa sporitelia veľmi netešia. Omnoho väčší benefit predstavujú pre veľkých investorov vrátane vlád.

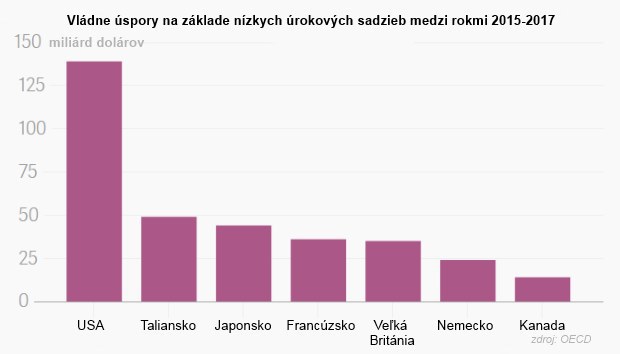

Analytici z Organizácie pre hospodársku spoluprácu a rozvoj skúšali odhadnúť, koľko vlády dokázali ušetriť na nákladoch na pôžičky v rokoch 2015 až 2017 v dôsledku nízkych úrokových sadzieb. Pozreli sa na rozdiel medzi tým, čo by vlády zaplatili, ak by úrokové sadzby z 10 -ročných dlhopisov zostali na úrovni aké boli v roku 2014 v porovnaní s úrovňou, na akej sú dnes. Svoje výpočty založili na miere zadlženia od konca roku 2014 a predpokladu, že emisie vynesú ročne 15 %.

Použitie odhadov OECD by USA mohli ušetriť 139 miliárd dolárov počas troch rokov, čo je 1,4 násobok rozpočtu na dopravu pre rok 2016. Spojené kráľovstvo by ušetrilo približne 35 miliárd £ (45 miliárd dolárov), to je o niečo viac než predstavovali investícií do infraštruktúry v poslednom fiškálnom roku.

Vzhľadom k tomu, že sadzby a úrokové miery sa dosť menia, ide o veľmi hrubé výpočty, ale poskytujú pohľad na obrovské úspory vlád vďaka politike centrálnych bánk. Minulý týždeň, takmer polovica z vynikajúcich európskych vládnych dlhopisov, v hodnote asi 4,5 bilióna dolárov, mali výnos pod nulou. V niektorých krajinách sú dlhopisy predávané dokonca s negatívnymi výnosmi, čo znamená, že vlády sú v skutočnosti odmeňované za to, že si požičiavajú peniaze. Tak prečo nestupňujú svoje výdavky?

Šetrnosť hlavných ekonomík ide proti obhajcom fiškálnych výdavkov, akým je aj bývalý americký minister financií Larry Summers, ktorý hovorí, že nehrozí žiadne nebezpečenstvo nadmerného investovania do infraštruktúry, a že vláda by mali do nich pustiť ešte kým sú dlhodobé výpožičné náklady takmer nulové.

OECD varuje, že fiškálne škrty posúvajú centrálnych bankárov do ťažkej pozície, stávajú sa "preťaženými" v boji proti deflácii, a ich politiky sú príčinou narušenia finančných trhov. Ceny dlhopisov, akcií a iných nástrojov rastú a sú náchylné k prudkým korekciám.

Varovanie OECD prichádza v čase, keď podľa predpovede organizácie bude globálny ekonomický rast o niečo pomalší tento rok ako vlani. Správa vyvoláva prízrak nízkoúrokovej pasce, cyklus nízkeho očakávania stláča obchod aj investície, ktoré zase zmenšujú očakávania rastu.

Nie je ľahké dohodnúť sa na účinných opatreniach, čo sa premieňa na politické výzvy a rastúce politické napätie v mnohých krajinách. Riziká sa prenášajú na globálnu ekonomiku. Tlak na vlády, aby zvýšili investície do infraštruktúry rastie. Záväzok Nemecka dosiahnuť vyrovnaný rozpočet sa stal závažným bodom sváru v Európe. Pretrvávajúci rozpočtový prebytok sa dostal do kritickej paľby od Medzinárodného menového fondu, aj ďalších európskych vlády, píšu Financial Times aj The Economist.

Všetky krajiny majú priestor na zvýšenie výdavkov infraštruktúry a využívanie daňových opatrenípre zavedenie štrukturálnej ekonomickej reformy, uviedla OECD vo svojej správe. Odporúča tiež kolektívnu akciu zo strany hlavných ekonomík na zvýšenie verejných investícií.

Nemecko zverejní plány na dlhodobé investície do infraštruktúrnych výdavkov. Vo Veľkej Británii, kde predchádzajúci kancelár vyzýval k znižovaniu výdavkov a zníženie deficitu, nový kancelár hovorí, že by mohol "resetnúť" britskú fiškálnu politiku na základe hlasovania o Brexite. V Spojených štátoch sa hlavní prezidentskí kandidáti zaviazali, že oveľa zvýšia výdavky na infraštruktúru. Je to sľubný začiatok. Ale je jasné, že je toho omnoho viac, čo by mohli bohaté národy urobiť, aby podporili úsilie centrálnych bánk stlačiť hlbšie plynový pedál ekonomického rastu.