oPeniazoch.sk, BNP Paribas;IW;ČSOB Foto: SITA/AP

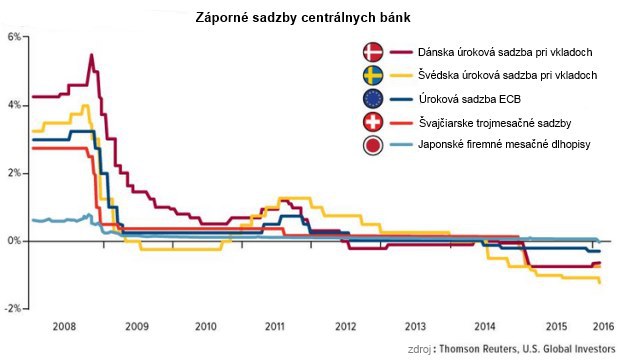

Centrálni bankári sa snažia. Robia všetko čo môžu, aby naštartovali ekonomiku. Skúšajú to s kvantitatívnym uvoľňovaním, predlžovaním éry nulových sadzieb a zavádzaním tých záporných. Tieto kroky ale zatiaľ nefungujú podľa predstáv menových autorít. Trhy postupne strácajú dôveru v ich kredibilitu aj schopnosti.

"Jedným z faktorov, ktoré v poslednom čase prispievajú k malátnosti na trhoch, sú pochybnosti o účinnosti politiky centrálnych bánk," napísal v poznámke klientom Ken Wattret z BNP Paribas. "Z pohľadu menovej politiky ide nielen o nedostatok munície, ale aj o otázku vplyvu na trhy a možností, ktoré sú k dispozícii. Nekonvenčné opatrenia vyvolávajú pokles výnosov, a dokonca ani v ekonomikách, kde boli nákupy aktív vo veľkých objemoch zavedené pomerne skoro, nie je vidieť trvalý obrat v inflácii alebo inflačných očakávaniach."

Dramatická reakcia na kroky centrálnych bánk, napríklad na oznámenie o znižovaní objemu nakupovaných aktív, sú minulosťou. Teraz trhy nereagujú na potenciálne šoky tak výrazne. Dobrým príkladom je situácia Fedu, ktorý mal v minulosti k dispozícii možnosť znížiť úrokové sazky až o päť percent, dnes je to, aj v prípade zavedenia záporných sadzieb, maximálne jedno percento.

Podľa Wattreta by bolo potrebné stále ďalšie kvantitatívne uvoľňovanie, ktoré by spoločne s klesajúcimi výnosmi mohlo zabezpečiť účinok chýbajúcich štyroch percent. Podobne sú na tom Bank of Japan, ECB, alebo Čínska ľudová banka. Podľa Wattreta by receptom mohol byť koordinovaný postup všetkých týchto inštitúcií. "Nie je jasné, či sa dočkáme výraznej zmeny. Čiastočne aj kvôli tomu, že záujmy jednotlivých inštitúcií sa môžu líšiť. Z hľadiska kurzov mien môžu napríklad európska a japonská centrálna banka preferovať cestu 'ožobračenia blížneho svojho' zameranú na negatívne úrokové sadzby, zatiaľ čo Fed je stále viac znepokojený zhoršovaním americkej i svetovej finančnej situácie, ktorá nakoniec vždy súvisí s kurzom dolára. Harmonogram volieb v USA môže vzhľadom k oslabovaniu čínskej meny tiež hrať určitú rolu. Takže zatiaľ čo koordinovaný postup môže byť teoreticky žiaduci, v praxi je len ťažko predstaviteľný, najmä v krátkodobom horizonte," myslí si Wattret.

Trhová nervozita si vyberá svoju daň, čo sa zjavne prejavuje na úbytku podnikateľského optimizmu, ktorý prevládal v eurozóne na konci roka 2015. Podnikateľská nálada (PMI) vo februári spadla na najnižšiu úroveň za posledných 13 mesiacov. Okrem priemyslu sa nálada zhoršuje aj v službách, navyše sa už tretí mesiac v rade zhoršujú nové objednávky a silnejú deflačné tlaky. Aj keď je to do veľkej miery pravdepodobne dielo padajúcich cien ropy, prepad výrobných cien v priemysle bol podľa indexu PMI vo februári najprudší od polovice roka 2009. To všetko sú argumenty, prečo ECB v marci pravdepodobne znovu rozšíri menovú expanziu. Počíta sa s ďalším poklesom depozitnej sadzby a eventuálne aj s urýchlením a rozšírením QE. Aj keď ECB sama o sebe nemá už v rukách silnejšie zbrane, nevydrží len tak sedieť so založenými rukami.

Ani jedna centrálna banka teda nemá dostatok možností a možno ani potrebnú vôľu na to, aby to vzala na seba a naštartovala "svoju" ekonomiku. Spoločne sa do toho ale v najbližšom čase tiež nepustia. A trhy sú z toho nervózne, pretože roky stačilo iba "sedieť v riziku" v podobe akcií a počítať zisky, prípadne dlhodobo vsádzať na rast cien dlhopisov podporovaných odkupmi centrálnych bánk. Nárast volatility chce ale od investorov niečo navyše.