oPeniazoch.sk, bloomberg;reuters;ČTK,SITA,Quartz;BBC Foto: thinkstock;SITA

Problémy, problémy, samé problémy vidia analytici v globálnej ekonomike. Už tieto slová omieľajú ako nejakú mantru, pravdou však je, že v ekonomike sa naozaj dejú podozrivé veci.

Stačí jeden príklad: už dávnejšie sa kalendárny rok na trhoch nezačínal takto katastrofálne. Nemecký akciový index (DAX) stratil od začiatku januára 7 %, Japonský (Nikkei) 9, Americký (S&P 500) 5, a čínsky dokonca až 15 percent.

Za celkom pochmúrne sa dajú považovať predpovede ekonomických expertov, ktorí hovoria dokonca o kolapse. Analytik jednej veľkej britskej banky investorom radí, aby okamžite predali všetko okrem najbezpečnejších dlhopisov. Fotky tlačových agentúr opäť prinášajú smutné tváre obchodníkov na burze. Akoby po juhovýchodoázijskej kríze v deväťdesiatych rokoch, prasknutí bubliny dotcom v roku 2000, amerických problémoch na trhu s bývaním v roku 2007-2008 a následnou globálnou finančnou krízou a po roku 2010 dominujúcou európskou dlhovou krízou, by sa tu mala pred našimi očami rozvíjať nejaká ďalšia forma krízy.

Otázkou zostáva, nakoľko môžeme celú vec považovať za vážnu. Či z toho bude nakoniec len väčšia či menšia korekcia akciového trhu, ktorý sledujú len investori, alebo sa to odrazí aj v našom každodennom živote ako veľký systémový problém podobný tomu spred ôsmych rokov. Je to otázka v hodnote niekoľkých desiatok miliárd dolárov. Trhy sú stále viac pesimistické a obavy sa zdajú byť opodstatnené. Takže politika ukončenia uvoľňovania Fedu, posilňovanie dolára, pokles ceny ropy a ostatných komodít, pohyb kapitálu na rozvíjajúcich sa trhoch, a k tomu to temné pozadie geopolitického napätia. Aký to vyvolá hospodársky a finančný šok?

Pre túto chvíľu to nie je možné dať jednoznačnú odpoveď. Mali by sme preto venovať pozornosť niektorým dôležitým procesom v svetovom hospodárstve.

Bludný kruh ropy a dolára

Ako je vôbec možné, že najdôležitejšia energetická surovina na svete sa dnes predáva za tretinu toho, čo rok a pol dozadu? Jednou časťou odpovede je, že za to môže to množstvo peňazí, ktoré boli dávnejšie investované do ťažby. Ropy sa už ťaží priveľa. Kvôli americkej ťažbe bridlicovej ropy sa rozpadol ropný kartel OPEC, a producenti ropy sa dostali do pasce kvôli poklesu cien. Ak by chceli dosiahnuť niekdajšie príjmy, museli by na trh dodávať ešte viac ropy, kvôli čomu by ďalej rástol prebytok ponuky nad dopytom a ceny by ďalej klesali. Na druhej strane ani dopyt sa nevyvíja v takom tempe ako sa to ešte pred časom očakávalo. Ale záujem už nepúta ani železná ruda alebo meď a iné komodity. Môže za to predovšetkým Čína, ktorá za posledné desaťročie dokázala spotrebovať abnormálne množstvo stavebnej ocele a medi. Teraz je však zrejmé, že tento dopyt skončil. Aj keby sme boli svedkami čínskeho rastu, už to nebudú investície náročné na nerastné suroviny, pôjde skôr o rozšírenie služieb. Preto najviac krvácajú krajiny, ktorých príjmy z významnej časti tvorí ropa a nerastné suroviny. V tomto boji dokážu použiť len jedinú zbraň. Devalvujú, alebo nechajú si znehodnotiť vlastnú menu. Vzhľadom k tomu, že ich príjmy sú v dolároch, ale výdavky predovšetkým v domácej mene, devalvácia im v niektorých ohľadoch pomôže.

Lenže misky váh sú kompenzované rozvíjajúcimi sa trhmi, ktoré majú veľa dlhov v dolároch, čo bude teraz oveľa ťažšie zaplatiť. A je tu ešte ďalší problém. Vzhľadom k poklesu svetových cien surovín sa náhle znehodnocujú aj iné odvetvia hospodárstva. V globálnom finančnom systéme sa tak skokom znižuje množstvo peňazí.

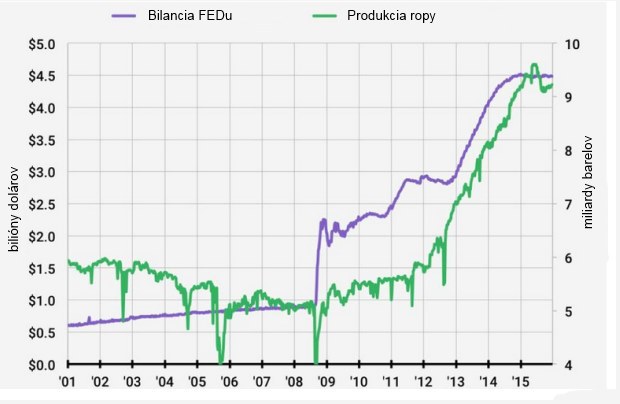

FED a ropa

Bilancia Fedu a produkcia ropy v Amerike sa vyvíjali prakticky ruka v ruke. Lacné peniaze umožňovali ropným spoločnostiam rozvíjať biznis, zadlžovať sa a skúmať stále nové bridlicová ložiská. Začiatok uťahovania menovej politiky v USA a samozrejme pokles cien ropy nechali rad producentov v zložitej situácii. O ich ropu nie je taký záujem, predávať hlboko pod výrobnými nákladmi sa neoplatí, na splatenie čakajú hromady firemných dlhopisov a bankových úverov. Zdá sa, že výskum a produkcia ropy z bridlíc boli pre rad firiem tak trochu špekuláciou. Špekuláciou, z ktorej sa nedá tak ľahko vystúpiť. Produkcia v USA zostáva vysoká, ale ceny sú oproti vrcholom z posledných rokov tretinové až štvrtinové. To vedie k enormnému nárastu zásob v USA a k obmedzovaniu ťažby z menej efektívnych ložísk. Najbližší výhľad pre celý ropný sektor tak nie je práve ružový a dopady na americkú, ale aj globálnu ekonomiku sú ďalekosiahle. Na strane vstupov je lacná ropa výhodou, pre firmy z ťažobného biznisu naopak veľkým problémom.

James Bullard z Fedu vysvetlil, že nižšie ceny ropy sú pre americkú ekonomiku pozitívne. Pokiaľ však povedú k poklesu dlhodobých inflačných očakávaní, môžu "oddialiť rast sadzieb". Bullard a niektorí ďalší centrálni bankári majú strach, že prebiehajúca deštrukcia cien ropy síce môže stimulovať spotrebu Američanov, ale súčasne ešte zníži inflačné očakávania. Fed by potom jednoducho nemusel dokázať vrátiť infláciu z dnešnej úrovne tesne nad nulou k vytúženému cieľu.

Bludný kruh Číny, rozvíjajúcich sa krajín a poklesu investícií

Nepovieme asi nič nové, ako označíme čínsky akciový trh za kasíno, kurzy na ňom šialene poskakujú hore dolu. Čo to dokáže vyvolať sme videli už vlani v lete, dnes sa musí komunistická vláda popasovať s prepadom opäť. To by samo o sebe pre zvyšok sveta neznamenalo nič zlé, pretože čínsky akciový trh je pomerne malý, a nemá priveľa zahraničných investorov. Táto čínska horská dráha ale veľmi znepokojuje okolitý svet, pretože v stávke je aj dôveryhodnosť strany, ktorá doteraz dokázala tamojšiu ekonomiku viesť pevnou rukou. V ostatnom čase sa objavuje príliš veľa amatérskych chýb, nečudo že človek z davu je presvedčený, že celé je to o tom, že komunisti všetko rozkradnú.

Ešte väčší problém predstavujú zlé správy o oslabení čínskej ekonomiky, stále viac znepokojujúce je jej spomalenie. Čínski boháči podľahli panike a snažia vyviesť kapitál z krajiny, strácajú pocit bezpečia. Čínska centrálna banka náhle oslabuje juan v porovnaní s ostatnými menami sveta. V skutočnosti Čína ani nemala inú možnosť. Musela svoju menu devalvovať, veď len počas decembra minulého roka minula 120 miliárd dolárov z devízovej rezervy na udržanie kurzu, teda na nákup juanu, v ktorej je stále viac ako 3000 miliárd amerických dolárov.

Devalvácia čínskej meny je veľkým rizikom pre svetovú ekonomiku. Kúpna sila čínskych spotrebiteľov poklesne, čo sa prejaví zhoršením situácie pre firmy vyvážajúce do Číny. Navyše prepad juanu môže podporiť ďalšie exportné krajiny aby zasiahli v klasickej cenovej vojne znehodnotením svojej meny. To je často jediný spôsob, ako dokážu zostať konkurencieschopné.

Mnohí sa obávajú, že sa situácia V Číne bude vyvíjať ešte horšia a čínske firmy budú hromadne krachovať, čo by vyústilo do reálnej dlhovej krízy. Skutočný problém znásobuje aj to, nakoľko sa dá výkonu čínskej ekonomiky veriť. Oficiálne čísla neexistujú, všetci dobre vedia ako si tamojšie firmy upravujú účtovníctvo, ale skreslené sú aj údaje o úveroch, či najdôležitejšie makroukazovatele.

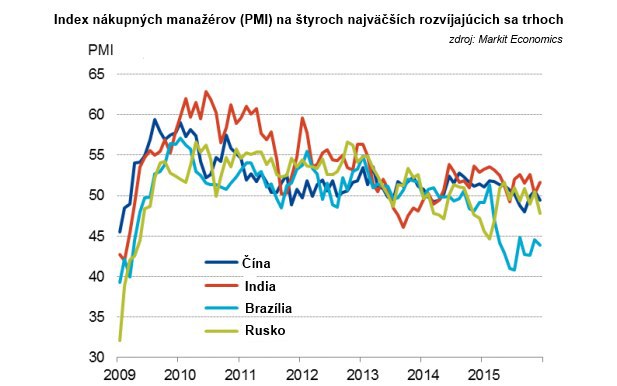

Nielen Čína sa ocitla v problémoch, ale prakticky všetky ostatné krajiny, ktoré sa v ostatných desiatich rokoch dostali do hľadáčika investorov, a majú za sebou veľmi intenzívny rozvoj. Teraz sa im však prestalo dariť.

Rusko – Vzhľadom k obrovskej strate príjmov z ropy musí pristúpiť k úprave rozpočtu a znížiť výdavky o desať percent. Ak situácia s ropou potrvá dlhšie, povedzme viac ako rok a pol, môže sa finančný systém krajiny celkom masívne otriasť.

Saudská Arábia a Brazília – Hrozí politický a ekonomický chaos.

Nigéria – Prebiehajú rokovania s MMF o záchrannom balíčku, ktorý by pomohol vyhnúť sa bankrotu. Juhovýchodná Ázia – Veľmi sa spomalil doterajší rast v porovnaní s výsledkami v minulosti, analytici tipujú, aká je veľká šanca, aby sa región dokázal vyhnúť kolapsu.

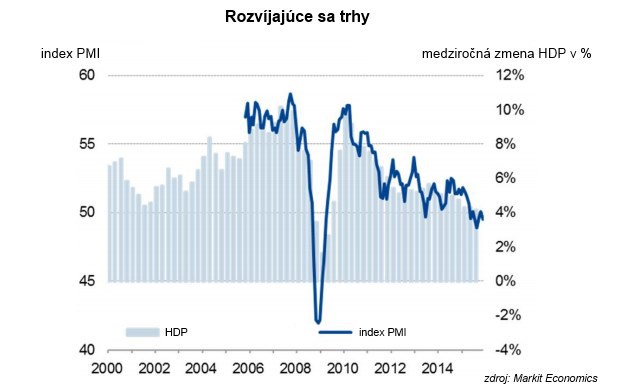

Index nákupných manažérov je niečo ako výskum verejnej mienky vo firmách, kde hodnota vyššia ako 50 znamená, že firmy expandujú a ekonomika rastie. Zvyčajne tento index celkom dobre predvída vývoj HDP. .

Bludný kruh dolára a Fedu

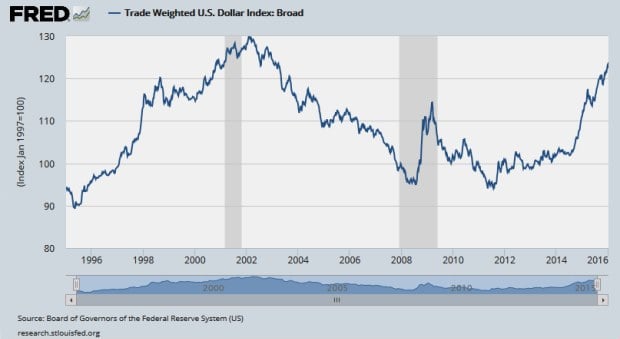

Bohaté krajiny aspoň môžu o sebe vyhlásiť, že sú bohaté a aj keď v porovnaní s predchádzajúcimi rokmi rástli len miernym tempom, predsa len rástli. Preto sa americká centrálna banka, Federálny rezervný systém rozhodol, že nadišiel čas urobiť krok smerom k normalizácii menovej politiky. Stalo sa tak po takmer desiatich rokoch, čo dvihli úrokové sadzby držiace okolo nuly. Nebolo to rozhodnutie na základe obvyklých dôvodov, že by sa zvýšila inflácia, ale preto, že sa Fed obával, aby sa niektoré domáce hospodárske sektory nepreceňovali v dôsledku nízkych úrokových sadzieb. Výsledkom je, že kapitál zamieril do USA a dolár za viac ako 12 rokov nebol tak silný ako je dnes.

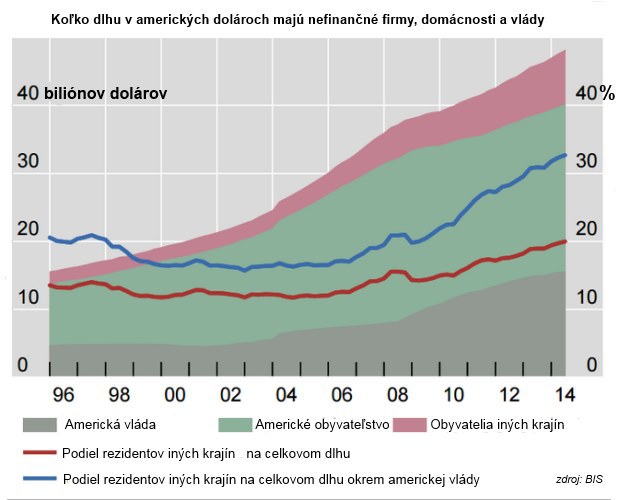

V tejto súvislosti sa objavuje problém, že nielen Američania, ale celá svetová ekonomika musí niesť následky silného dolára. Najmä však vlády rozvíjajúcich sa krajín, firmy a domácnosti prispôsobené obdobiu s nulovými dolárovými úrokovými sadzbami. Pripomeňme, že viac ako dvadsať percent všetkých úverov v dolároch nedržia Američania.

V Číne, Brazílie a Rusku sú v reálnej ekonomike úvery za takmer dvetisíc miliárd dolárov, vo všetkých rozvíjajúcich sa trhoch je to približne 3800 miliárd. Tieto krajiny platia úroky v amerických dolároch, čo je veľmi veľký tlak na ich ekonomiky, ktoré sú v dosť veľkých ťažkostiach aj bez toho. Predovšetkým v Mexiku, Indonézii a Turecku je vysoký podiel dolárových pôžičiek.

Vznikajúca neľahká situácia sa môže postupne dostať aj do rozvinutých krajín prostredníctvom rôznych kanálov. Jedným z nich je deflácia, vzhľadom k poklesu cien surovín a energií bude tovar stále lacnejší, čo sa nedá považovať z ekonomického hľadiska za príliš zdravý vývoj. Druhým kanálom je medzinárodný obchod, ktorý spomaľuje, prepad exportných trhov by mohol ublížiť európskym aj americkým firmám. Tretím je finančný kanál, kedy rozvíjajúce sa trhy financujúce západné banky utrpia obrovské straty.