oPeniazoch.sk, pragcap Foto: SITA

Inflácia, kríza, slabnúca kúpna sila. Čoraz viac ľudí hľadá alternatívne možnosti investovania, aby o svoje úspory časom neprišli. Priaznivci investícií do zlata sa radi oháňajú výbornou výkonnosťou drahého kovu. Lenže spoliehať sa na minulosť sa nevypláca.

Je to určite veľmi príjemné spomínať na rekordy, ktoré zlato donedávna trhalo. Kto ale zaručí, že budúcnosť sa bude minulosti do bodky podobať? Práve historické údaje najčastejšie dlhodobí optimisti ohľadom zlata s radosťou využívajú na zdôvodnenie svojich predikcií. To by sa do určitej miery mohlo považovať za naivné. Jedným dychom ale treba dodať, že rovnako tak naivné by bolo minulosť úplne ignorovať.

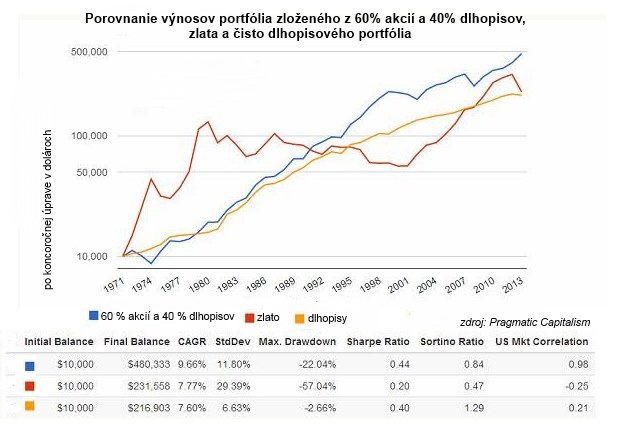

Cena zlata bola pred rokom 1971 zafixovaná, takže časové rozpätie ešte nie je dostatočne dlhé. Napriek tomu si však každý dokáže urobiť nejaké závery aj z uplynulých 43 rokov. Porovnajme si napríklad zlato s klasickým balansovaným portfóliom zloženým z 60 % akcií a 40 % dlhopisov a dlhopisovým indexom.

Balansované portfólio 60/40 predstihlo ďalšie dve investície nominálne, avšak dlhopisové portfólio malo najkonzistentnejšie rizikovo očistené výnosy. Nadváha dlhopisov vo vzťahu k akciám a zlatu v tomto období ponúklo výnimočný výkon. Nedá sa ale spoliehať na to, že takýto vývoj bude pokračovať.

Drahý kov ponúka zloženú ročnú mieru rastu, ktorá je ekvivalentom miery rastu hodnoty dlhopisového portfólia, ale vykazuje štvornásobnú volatilitu. Dokonca aj čisté akciové portfólio má smerodajnú odchýlku za rovnaké obdobie o 40 % nižšiu. Kvantifikovateľné riziko zlata je tak oproti iným aktívam závratné. Pozitívne ale na zlate je to, že jeho výkonnosť nie je korelovaná s ostatnými triedami aktív. Inými slovami, siahnete po ňom, ak chcete svoje portfólio lepšie diverzifikovať. A dokáže aj zvýšiť rizikovo očistený výnos celého portfólia. Netreba ale zabúdať na to, že zlato je extrémne volatilným aktívom, ktorému sa na rizikovo očistenej báze nedarí. To znamená, že zlato síce podalo od zrušenia fixnej ceny nominálne dobrý výkon, nie však stabilne. Bolo naopak tak volatilné, že za toto obdobie rizikovo očistené výnosy skončili medzi najhoršími zo sledovaných tried aktív.

Riskantným aspektom investície do zlata je to, že cenová prémia v prípade tohto drahého kovu vyplýva z jeho možného využitia ako platidla v prípade kolapsu menového systému. Toto vnímanie má ale veľa odporcov, ktorí tvrdia, že budúcnosť peňazí sa neskrýva v zlatých žilách hornín, ale skôr niekde v kyberpriestore. S vývojom technológií a rastom možnostva alternatívnych mien bude dopyt po zlate zaujímavé sledovať.