Ján Tóth, predseda Rady pre rozpočtovú zodpovednosť

Vo verejnej diskusii zaznievajú protichodné argumenty ohľadne dôvodov pre objektívne komplikovaný stav verejných financií.

Ten sa dokumentuje najmä výhľadom vysokých vyše 6 % deficitov v najbližších rokoch, pokiaľ sa neprijmú dodatočné opatrenia[1].

Na jednej strane bývalá vláda ukazuje, že hospodárenie Slovenska bolo prvýkrát lepšie ako priemer EÚ v porovnaní s predchádzajúcimi vládami za roky 2020-2022 (a teda pri nezapočítaní roku 2023[2]). Pripomeňme, že v roku 2021-2022 sme dosiahli historicky najnižšie úrovne štrukturálneho (čítaj trvalého) deficitu, aj keď v roku 2022 pomáhala rozpočtu už zvýšená inflácia. Protistrana najmä počas kríz dlho tvrdila, že vláda nedostatočne pomáha (čítaj má teda príliš úspornú rozpočtovú politiku), ale zároveň poukazovala aj na zdvojnásobenie výdavkov štátneho rozpočtu[3]. Neskôr začala spomínať rozvrat vo verejných financiách. Táto rétorika prirodzene zosilnila po prijatí expanzívneho rozpočtu na rok 2023 a neskôr po páde vlády, kedy parlament začal prijímať rozhodnutia bez konzultácie s vládou. Čo je teda hlavný dôvod za výrazným zvýšením deficitov v najbližších rokoch, kedy sa už nepredpokladá prepuknutie ďalšej krízy a potreba dodatočných fiškálnych stimulov ?

Zásadný faktor, ktorý mal najväčší vplyv na verejné financie v posledných rokoch, sa príliš málo spomína a ešte menej vyčísľuje. A to je vplyv oboch kríz, pandémie a vojny na Ukrajine. Pre tento vplyv z pohľadu dlhodobej udržateľnosti viď tu. Dnes si ilustratívne ukážeme vplyv kríz na samotný štrukturálny (čítaj trvalý) deficit[4], ktorý sa tak zväčša automaticky prenáša z jedného roku do druhého, keďže v ňom nie sú jednorazové alebo dočasné opatrenia. A preto práve štrukturálny deficit je dobrým indikátorom pre strednodobý výhľad verejných financií.

Treba si uvedomiť, že samotná kríza môže mať aj dlhodobejší negatívny vplyv na verejné financie, nad rámec okamžitých jednorazových výdavkov[5], ktoré si s ňou spájame. Napríklad kvôli kríze dlhodobejšie slabší rast ekonomiky môže spôsobiť na viac rokov nižšie daňové príjmy a vyššie výdavky[6].

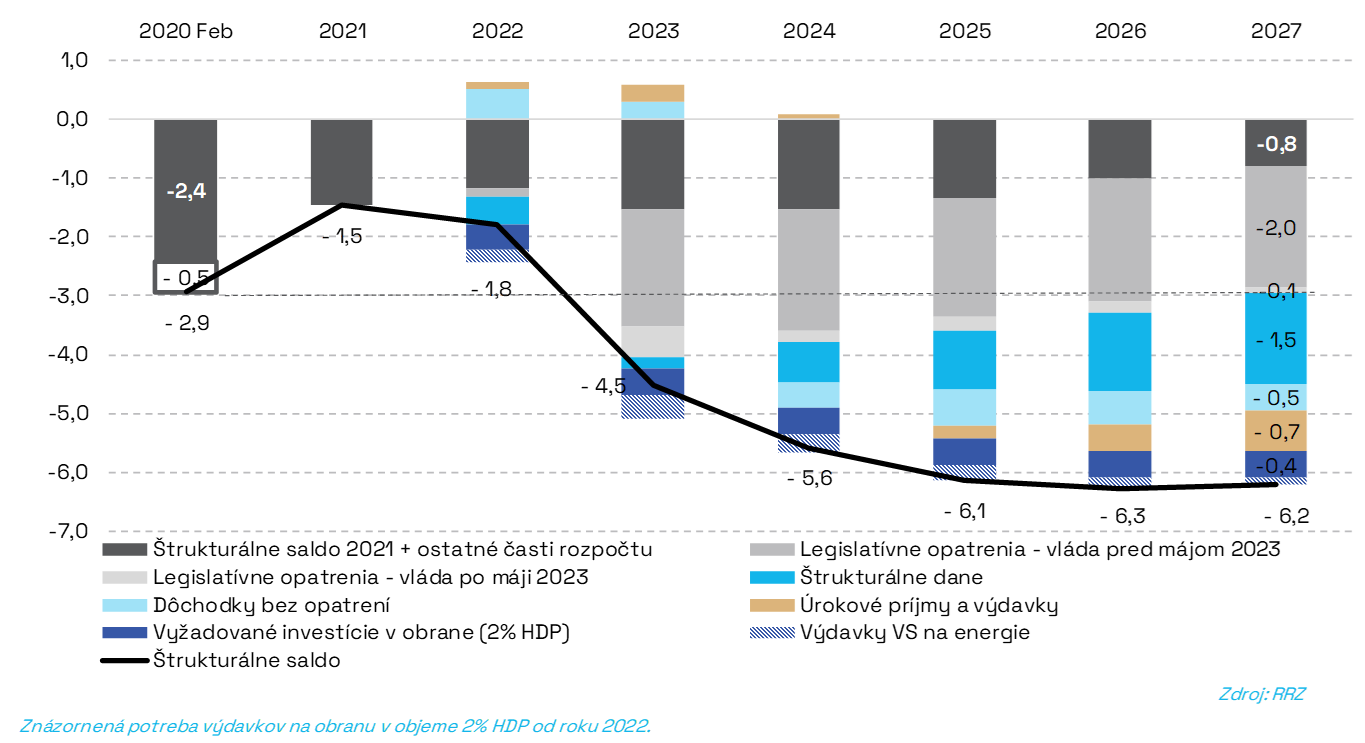

Podľa odhadov RRZ vtedajšia vláda po schválení (predvolebného) rozpočtu na rok 2020 odovzdávala štrukturálny deficit na úrovni 2,4 % HDP bez vplyvu pandémie a na konci dobrých ekonomických časov. To nebolo ďaleko od Maastrichtských maximálne povolených 3% HDP[7]. Tzv. politický cyklus[8] bol silne prítomný, štrukturálny deficit v roku 2017 bol na úrovni 1,5 % HDP a ešte na konci roka 2019 dosahoval 1,9% HDP. Podľa odhadov RRZ mal potom samotný nástup pandémie (nad rámec dočasných vplyvov) dodatočne negatívny vplyv na štrukturálne saldo v objeme 0,5 % HDP v roku 2020[9]. Dôvodom je pribrzdenie investícii a z toho plynúce trvalé zaostávanie ekonomiky (a teda aj výberu daní) voči predkrízovej trajektórii. Pomerne vysoký štrukturálny deficit na úrovni 2,9 % HDP bol teda počiatočný bod pre hospodársku politiku v rokoch 2020-2023 (viď graf).

V rokoch 2021-2022 došlo k prudkému zníženiu štrukturálneho deficitu na historicky najnižšie úrovne 1,3 – 1,5% HDP[10]. V roku 2022 prepukla ruská agresia na Ukrajine a tá spôsobila bezpečnostno-energetickú krízu s ďalekosiahlymi následkami aj pre naše verejné financie. Na začiatku negatívny vplyv na deficit nebol tak viditeľný, nakoľko v prvotnej fáze inflácie dochádza k rýchlejšiemu nábehu príjmov ako k zvýšeniu výdavkov (napr. valorizácie bývajú oneskorené o cca 1 rok). Zároveň v rokoch 2020-2022 vláda stále vykonávala úspornú rozpočtovú politiku a vplyv legislatívnych opatrení bol malý.

Volebný rok 2023 však znamenal výraznú zmenu rozpočtovej politiky, kedy došlo k novým trvalým opatreniam na úrovni 2%[11] HDP do mája 2023 a dodatočných 0,5%[12] HDP po páde vlády. Len týmito opatreniami by sa úroveň štrukturálneho deficitu opätovne priblížila k vysokej počiatočnej úrovni z roku 2020, aj keby neprepukla vojna na Ukrajine.

Graf ukazuje „naživo“ po jednotlivých rokoch aj pôsobenie vonkajších faktorov tejto bezpečnostno-energetickej krízy. Bez vplyvu vonkajších faktorov by totiž štrukturálny deficit začal klesať niekde k úrovni 3% HDP v roku 2027[13]. RRZ však naopak odhaduje, že bez dodatočných šetriacich opatrení dôjde k dodatočnému nárastu štrukturálneho deficitu z úrovne 4,5% HDP v roku 2023 na úroveň presahujúcu 6% HDP v rokoch 2025 až 2027 (viď graf).

Vplyv hospodárskej politiky a vonkajších faktorov na štrukturálny deficit (voči roku 2021 = pred prepuknutím vojny na Ukrajine)

Dopad bezpečnostno-energetickej krízy má priame dôsledky (zvýšenie cien energií – ktoré sa dlhodobo plne nevrátia na predkrízové úrovne, aj potreba trvalo zvýšených výdavkov na obranu), ako aj nepriame (vývoj daní, úrokov a valorizácie v období vysokej inflácie). Paradoxne, v roku 2027 priame dôsledky majú skôr menší negatívny dopad na verejné financie ako nepriame.

Najväčšou záťažou pre verejné financie je pokles (štrukturálnych) daní na HDP (1,5% HDP[14]), ktorý sa odhaduje hlavne zaostávaním výberu spotrebných daní. K tomuto poklesu (bez nových legislatívnych opatrení) v prípade spotrebných daní totiž automaticky dochádza hlavne v období vysokej inflácie predovšetkým z dôvodu ich naviazanosti na vývoj reálnej, nie nominálnej spotreby[15]. Aby sa stabilizoval ich (nominálny) výnos na HDP je preto potrebné opakovane prispôsobovať tomu (reálne) sadzby zdaňovania. Vo všeobecnosti platí, že vplyvom inflácie relatívny výnos týchto daní klesá dlhodobo, ak nie je kompenzovaný opakovanými legislatívnymi zvyšovaniami reálnych sadzieb.

Druhým najväčším zaťažením sú zvýšené splátky za dlh. Dochádza k tomu jednak cez zvyšovanie úrokových sadzieb[16], ako aj samotným zvyšovaním dlhu[17]. To spôsobuje dodatočné zaťaženie verejných financií o 0,7% HDP.

Treťou najväčšou príťažou sú samotné valorizačné výdavky na dôchodky (nad rámec samotných opatrení, ktoré tie dôchodky zvyšujú, ako je napr. rodičovský dôchodok[18]). V týchto rokoch totiž dôchodcovská (spotrebiteľská) inflácia rastie výraznejšie ako celková inflácia v ekonomike (tzv. HDP deflátor).

Štvrtým faktorom sú priame dôsledky navýšenia výdavkov na armádu, tzn. strata mierovej dividendy. Odhad ráta s každoročnými výdavkami na úrovni 2% HDP, čo je náš záväzok voči NATO. V mierových časoch sme mali priemerne nižšie výdavky.

Z uvedených faktorov by najmenším faktorom do budúcnosti mohlo byť zvýšenie výdavkov na energie vo verejnej správe. Zatiaľ čo v tomto roku to tvorí zo spomínaných faktorov najväčšie zaťaženie (na úrovni 0,4% HDP), s normalizovaním cien a nárastom nominálnej ekonomiky toto zaťaženie by mohlo postupne klesnúť na 0,1% HDP v roku 2027.

Podarí sa novej vláde dostať deficit a dlh pod kontrolu?

A teda hlavným dôvodom zhoršovania deficitov v najbližších rokoch je pokračujúci vplyv dozvukov bezpečnostno-energetickej krízy. To tvorí asi polovicu deficitu v roku 2027. Na druhej strane samotná výška deficitu okolo 6% HDP naznačuje, že problémom bol aj východiskový stav. A za ňou sa skrýva tzv. politický cyklus a teda predvolebná rozpočtová politika v roku 2020 (štrukturálny deficit v dobrých časoch výrazne prevyšujúci cieľ 0,5% HDP), ako aj čiastočne predvolebná rozpočtová politika v roku 2023 (dodatočné navýšenie štrukturálneho deficitu nad rámec zdedeného 2,9% deficitu mimo vonkajších vplyvov)[19].

Nedávno prijaté výdavkové limity by mohli oslabiť vplyv politického cyklu. Dávkujú totiž každej vláde, vzhľadom na stav verejných financií, o koľko minimálne má postupne zlepšiť stav verejných financií za celé svoje obdobie. Požiadavka zákona hovorí o trvalom zlepšení 0,5% HDP ročne (tj. 650 mil. eur budúci rok). Dlh by bez konsolidácie totiž mohol vzrásť k 70% HDP do konca roka 2027. S 0,5% konsolidáciou ročne by dlh mohol dosiahnuť 65% HDP.

Vzhľadom na stav verejných financií po skončení dvoch veľkých šokov odporúčala RRZ konsolidovať v najbližších rokoch tempom 0,75% HDP ročne (tj. takmer 1 mld. eur budúci rok). To by zaručilo zníženie deficitu k 3 % HDP. Ako je vidieť z grafu vyššie, takáto konsolidácia by zároveň len neutralizovala odhadované negatívne vplyvy krízy, ktorá prepukla v minulom roku. V takom prípade by dlh mohol byť stabilizovaný pod 63% HDP v roku 2027.

Text bol pôvodne publikovaný na webe Rady pre rozpočtovú zodpovednosť.

[1] Vyššia trajektória deficitov je odzrkadlená aj v horšej dlhodobej udržateľnosti verejných financií. Tá sa opäť dostala do zóny vysokého rizika, kde bola už začiatkom roka 2020.

[2] Aj pri započítaní najnovších EK odhadov za rok 2023 by SR mala stále mierne nižší deficit (4,6%) za roky 2020-2023 ako priemer EÚ a eurozóna (4,8%).Ten rozdiel by sa však výraznejšie zmenšil (predtým SK 4,2% vs. 4,9/5,3% EU/EA za roky 2020-2022).

[3] Prečo argument hotovostných výdavkov a len štátneho rozpočtu nemá dobrú výpovednú schopnosť pre vývoj verejných financií, pozri tu.

[4] Je to menej komplexný prístup ako dlhodobá udržateľnosť, nakoľko sa sústredí len na najbližšie roky a ignoruje sa vplyv napr. dôchodkovej reformy.

[5] Samotné jednorazové výdavky sú už očistené a nie sú teda obsiahnuté v štrukturálnom deficite.

[6] Napríklad po veľkej finančnej kríze sa štrukturálny deficit zvýšil z 3,4% HDP v roku 2008 na 7%+ počas 2009-2010. Aj po jednej z historicky najväčšej konsolidácii v roku 2011 dosahoval štrukturálny deficit stále vysokých 5,1% v roku 2011, výrazne viac ako v roku 2008.

[7] Priemerný deficit v EÚ bol v tom čase 0,5% HDP.

[8] Expanzíva rozpočtová politika pred voľbami.

[9] Pôvodný predpoklad pozri tu, str.5, tab 2. Postupné revidovanie najmä podnikových daní naznačilo nižší vplyv pandémie (možno aj kvôli opatreniam na zmiernenie dopadu).

[10] Zároveň dlhodobá udržateľnosť verejných financií sa zlepšila zo zóny vysokého rizika do pásma stredného rizika.

[11] Napr. rodinný balíček, platy v zdravotníctve, rodičovský dôchodok, atď.

[12] Najväčšou položkou s ktorou nepočítal rozpočet na tento rok bola mimoriadna valorizáciu dôchodkov, ktorá má charakter predsunutých výdavkov.

[13] Práve úroveň okolo 3% HDP je úroveň, ktorá zvykla v podmienkach Slovenska stabilizovať vývoj dlhu (vzhľadom na rast ekonomiky, úročenie a veľkosť slovenského dlhu).

[14] Posledné zverejnené odhady pre daň z príjmu právnických osôb môžu toto číslo v budúcich odhadoch znížiť o cca 0,2-0,3% HDP. Zároveň v normálnych časoch môže byť časť tohto poklesu vyvážená poklesom výdavkov na HDP z dôvodu nastavenej valorizácie.

[15] Je to v dôsledku sadzieb daní určených nominálne v eurách a centoch, nie percentuálne ako pri DPH.

[16] Ak kvôli vojne za hranicami (a teda prudkému nárastu inflácie) ECB zvýšila úrokové sadzby o 4,5% za jeden rok – najprudšie zvýšenie v doterajšej histórii eurozóny. Zároveň najmä pre krajiny v blízkosti vojnového konfliktu, ktoré boli infraštruktúrne závislé od ruských energií, došlo k objektívnemu skomplikovaniu situácie v priemysle, zhoršeniu výhľadu ratingu, ako aj zvýšeniu rizikových prirážok.

[17] Ten sa zvyšuje práve cez vysoké deficity.

[18] Tieto nové opatrenia v dôchodkoch sú v rámci kategórie „Legislatívne opatrenia“.

[19] Zdroj navýšenia je v prvom prípade na úrovni 1,9% HDP (2,4%-0,5%) a v druhom prípade 0,6% HDP (3,5%-zdedených 2,9%) do mája 2023.