oPeniazoch.sk, Redakcia

Vládou pripravené zníženie odvodov do druhého piliera najviac ovplyvní mladých ľudí, keďže ich investičný horizont je najdlhší. Ich dôchodok z druhého piliera tak môže byť podľa prepočtov nižší o desiatky a aj stovky eur.

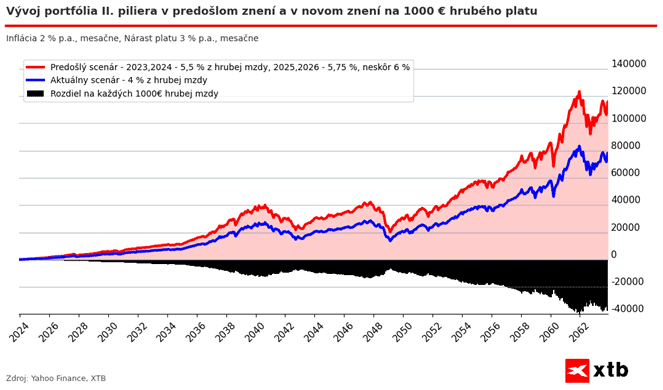

Kabinet Roberta Fica sa rozhodol financovať ďalšie vyplácanie rodičovských dôchodkov prostredníctvom zníženia odvodov do druhého piliera. Tie mali postupne narásť na 6 percent z hrubej mzdy, napokon však budú od budúceho roka na úrovni 4 percentá. Ako upozorňuje analytik XTB Marek Nemky, potenciálne dlhodobé investície tak budú využité na financovanie len krátkodobých výdavkov.

Príklad

V prípade hypotetickej situácie, keď má sporiteľ do dôchodku ešte 40 rokov a namodelujeme si to na sporenie do indexu S&P 500 historicky, zistíme, že v prípade pravidelného navýšenia platu o 3 percentá a inflácie na úrovni 2 percentá, tak sporiteľ príde až o 38 000 eur očistených o infláciu na každých 1000 eur svojej súčasnej hrubej mzdy. Nominálne, teda bez započítania 2-percentnej inflácie, to tak tvorí až 65 700 eur, čo by pri pravidelnej výplate 6 percent p.a. nominálne robilo až 335 eur mesačne, teda 190 eur mesačne v reálnom súčasnom vyjadrení.

Ak má však sporiteľ menší časový horizont, dajme tomu o polovicu, teda 20 rokov, stále to pre sporiteľa môže znamenať až o 10 160 eur menej v reálnom súčasnom vyjadrení, teda 12 815 eur v nominálnom vyjadrení na každých 1000 eur hrubej mzdy. „Opäť, keby sme si zobrali 6-percentnú výplatu ročne, tak by to nominálne predstavovalo 64 eur, prípadne 50 eur reálne každý mesiac na každých 1000 eur hrubej mzdy,“ dodáva Marek Nemky.

Aj malá zmena vo výške odvodov do druhého piliera tak môže v dlhodobom horizonte spôsobiť rozdielny vývoj investície, ako môžeme vidieť aj na grafe.

Čím mladší sporiteľ, tým viac stratí

Na možnú stratu tisícov eur v rámci sporenia v druhom pilieri po znížení odvodov upozorňuje aj analytik Slovenskej sporiteľne Marián Kočiš.

V zjednodušenom príklade použil minuloročnú priemernú mzdu 1304 eur, ktorú budeme každý rok indexovať o 4,5 percenta ročne, čo je 10-ročný priemer rastu našej priemernej mzdy v rokoch 2013 – 2022. Pri predpoklade, že peniaze skončia v indexových alebo akciových fondoch, použijeme očakávaný výnos na úrovni 6 percent ročne. „Výsledok nášho zjednodušeného príkladu ukazuje, že v 40 ročnom horizonte bude mať sporiteľ na svojom penzijnom konte o desiatky tisíc eur menej,“ dodáva Kočiš.

Časť z tohto rozdielu bude kompenzovaná prvým pilierom, avšak na jeho fungovanie si požičiavame už dnes. Pri uvažovanom výnose by z 365 miliónov eur, ktoré štát plánuje budúci rok získať zo zníženia odvodov do druhého piliera, bola za 20 rokov jedna miliarda. Za 40 rokov by to boli miliardy štyri. Aj v prípade, že by sme si rovnaké peniaze požičali na finančných trhoch vo forme dlhopisov s kupónom 5 percent na 20 rokov, tak by sme mali ostať v pluse. Efektivita tohto konsolidačného opatrenia, ktoré zhoršuje dlhodobý výhľad udržateľnosti dôchodkového systému, a teda aj verejných financií, je preto podľa analytika viac ako otázna.

Druhý pilier je obľúbeným terčom politikov

Zásahy do druhého piliera pritom na Slovensku nie sú ničím novým. Podľa Mareka Nemkyho sú tak časté, že investori a sporitelia si na nich už akosi zvykli, avšak každý takýto zásah je často ďaleko rozsiahlejší ako si sporitelia uvedomujú.

Druhý pilier vznikol už v roku 2004, a to ako odpoveď na neudržateľnosť priebežného dôchodkového systému. „Avšak postupné zásahy vlády do druhého piliera viedli k nízkej výnosnosti fondov. Po finančnej kríze a krátkodobom poklese akcií boli zavedené garancie nominálnej hodnoty. To znamenalo, že ak dôchodková správcovská spoločnosť zaznamenala stratu na finančných trhoch, musela ju pokryť zo svojho vlastného majetku. To prinútilo fondy zmeniť svoju stratégiu a stať sa skôr krátkodobými sporiacimi produktmi,“ pripomína Nemky.

Mal by sa odvod do druhého piliera v budúcnosti opäť zvýšiť z navrhovaných štyroch percent?

História nám taktiež ukazuje, že došlo aj k zásahom do výšky príspevkov do druhého piliera. Po roku 2012 boli nastavené na úrovni štyroch percent z vymeriavacieho základu (hrubej mzdy). Predpokladalo sa, že od roku 2017 do roku 2024 sa bude ich výška každý rok zvyšovať o 0,25 percentuálnych bodov až na hodnotu 6 percent. Avšak v roku 2022 bola táto politika zmenená a príspevok bol pre roky 2023 až 2024 ustanovený na 5,5 percenta.

„Ďalej sa predpokladalo zvýšenie o 0,25 percentuálneho bodu pre roky 2025 až 2026, a od roku 2027 by mal príspevok dosiahnuť 6 percnet z vymeriavacieho základu. Teraz však vidíme ďalší zásah, keďže príspevok sa znížil na trvalú úroveň 4 percentá z vymeriavacieho základu, teda opäť na úroveň z roku 2012,“ dodáva Nemky.