oPeniazoch.sk, the conversation Foto: TASR/AP

Európa je dnes prezentovaná ako politický priestor najviac ohrozený dôsledkami inflácie. Reakcia ECB sa však v podobe zvyšovania sadzieb objavuje neskôr a bojazlivejšie ako na druhej strane Atlantiku.

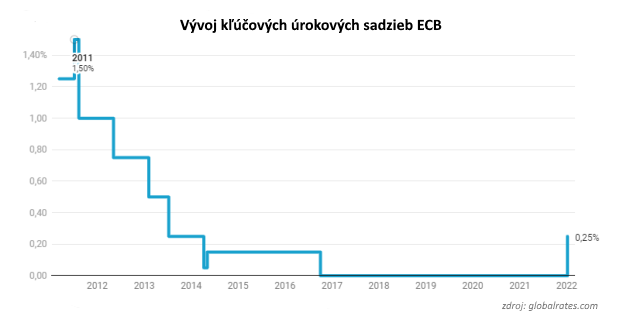

Európska centrálna banka 9. júna oznámila, že po prvýkrát za viac ako desať rokov zvýši svoje kľúčové sadzby, najskôr o 0,25 bodu a potom o 0,25 alebo 0,5 bodu. Toto rozhodnutie bolo motivované najmä tempom rastu cien, spôsobeným ťažkosťami s dodávkami a prudkým nárastom cien energií, ktorý urýchlila vojna na Ukrajine. Miera inflácie dosiahla v eurozóne dosiahla v máji 2022 8,1 % v porovnaní so 7,4 % v apríli (medziročne).

Rada guvernérov zabezpečí, aby sa inflácia v strednodobom horizonte vrátila k 2 %, t. j. cieľ stanovený v jej mandáte, niekoľkokrát zdôraznila aj prezidentka ECB Christine Lagardeová, keď oznámila toto historické zvýšenie.

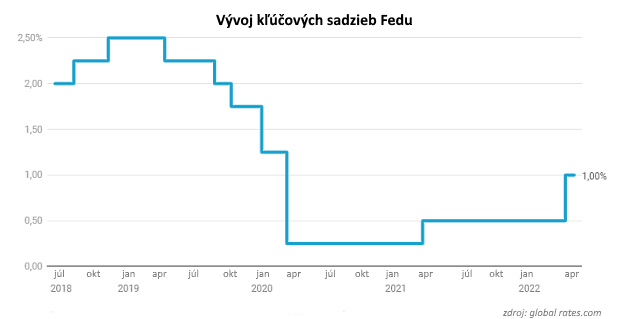

Rovnaký trend je v Spojených štátoch, ale s malým náskokom: Americká centrálna banka (Fed) sa rozhodla zvýšiť svoje kľúčové sadzby už tretíkrát v priebehu niekoľkých týždňov a naznačuje, že pohyb by sa mohol zrýchliť. Tento nárast by opäť nastal po zverejnení údajov o zrýchlení rastu cien s novou mierou inflácie 8,6 % za jeden rok (a 1,0 % za jeden mesiac), čo je rekord za 40 rokov. Po tom, čo Fed posúdil infláciu ako dlhodobú a nie dočasnú, 16. marca 2022 prvýkrát od roku 2018 zvýšil svoje sadzby, aby tak zmiernil najmä nárast cien potravín a energií. Tieto rôzne zvýšenia sadzieb zatiaľ ale dopad na cenovky nemal.

Očakávania

Dalo by sa predpokladať, že z dlhodobého hľadiska bude táto politika prinášať výsledky. Áno, ale… Inflácia má aj psychologický faktor, ktorý sa často považuje za istý druh sebanaplňujúceho sa proroctva. Keď sa ekonomické subjekty prikláňajú k názoru, že sa im zvýšia životné náklady, prispôsobia tomu svoje správanie. Firmy zvyšujú ceny a pracovníci požadujú lepšie mzdy. Tento cyklus môže spôsobiť rast inflácie. To je dôvod, prečo predstavitelia Fedu schválili svoje prvé zvýšenie sadzieb a zároveň naznačili svoju ochotu znížiť kvantitatívne uvoľňovanie v snahe utlmiť budúce očakávania.

Stratégia Európskej centrálnej banky pozostávala z kombinácie dvoch prístupov – hmatateľných opatrení na kľúčových sadzbách a náznakov smerovania, ktorým sa veci uberú v dlhodobejšom horizonte dúfajúc, že tak bude hrať rovnako na zvyčajné páky ako na očakávania. To by malo umožniť spomaliť prudký nárast na akciovom trhu, znížiť úverové rozpätia, zvýšiť ich alokačné podmienky, spomaliť ceny nehnuteľností a v konečnom dôsledku utlmiť dopyt.

Túto reakciu však treba viesť opatrne, ak máme ešte v pamäti stagflácu z konca 70. a začiatku 80. rokov 20. storočia, keď sa Fed rozhodol zvýšiť sadzbu federálnych fondov na takmer 20 % a uvrhol americkú ekonomiku do recesie v snahe skrotiť inflačnú beštiu.

V posledných týždňoch ekonómovia varovali pred rizikom, že táto menová politika preruší zotavenie po Covide. Majú však centrálne banky vôbec na výber?

Teoreticky môže centrálna banka pri kontrole inflácie konať buď úpravou svojej kľúčovej sadzby, čo si v súčasnosti vybrali obe strany Atlantiku, aj keď sa miera zvyšovania líši, alebo množstva peňazí, ktoré emituje. Je veľmi ťažké používať tieto dva nástroje súčasne. Akákoľvek zmena sadzieb totiž vedie k zmene množstva peňazí a naopak.

Zvýšenie kľúčových sadzieb znižuje likviditu dostupnú pre najchudobnejšie sociálne vrstvy na finančné pôžičky a hypotéky. V konečnom dôsledku majú tieto rozhodnutia negatívny vplyv na zamestnanosť. Vyššie sadzby odrádzajú aj súkromné investície, najmä preto, že úroveň dlhu domácností, podnikov a vlády – aj keď začína klesať – je rovnako ako dnes vysoká.

Ak však centrálna banka nezvýši sadzby a nechá, aby sa inflácia vymkla, ceny potravín, energií a bývania stúpnu, čo povedie ku kríze životnej úrovne, ktorá postihne najchudobnejších. Celá otázka teda znie, či je zvýšenie cien rýchlo a efektívne kompenzované zodpovedajúcim zvýšením miezd. To je celá dilema.

Čo sa týka emisie peňazí, druhej akčnej páky centrálnych bánk, zdá sa to byť ešte náročnejšie ako počas krízy. Tempo rastu peňažnej zásoby v eurozóne (medziročne) sa na konci roka 2020 zdvojnásobilo v porovnaní s rokom 2019 (5 % a 11 %) , aby koncom roka 2021 kleslo späť na 7 %. V Spojených štátoch sa táto miera zároveň päťnásobne zvýšila (z 5 % na 25 %), aby klesla mierne pod 15 % na konci roka 2021. Náhly pokles peňažnej zásoby môže mať veľmi neblahé dôsledky pre finančnú stabilitu.

Prvý obrat v Spojených štátoch

Keď americká centrálna banka (Fed) naďalej podporovala ekonomický rast, Spojené štáty sa dostali z pandémie. Po tom, čo miera nezamestnanosti v krajine dosiahla vrchol na úrovni 14,7 % v apríli 2020, klesla len o dvanásť mesiacov neskôr na 6,0 %. V dôsledku toho podpora ekonomického rastu v tomto období začala spôsobovať cenovú nestabilitu.

Americkej ekonomike sa teda podarilo neupadnúť do recesie, no rast peňažnej zásoby mohol prispieť k inflácii. Myšlienkou by teda bolo, že znížením emisie peňazí by sa do značnej miery podarilo obmedziť expanziu cien. Nie je to však také jednoduché. Nedostatok likvidity bánk v Spojených štátoch skutočne stimuluje nadmerné sprísňovanie. Začínajú sa objavovať recesívne faktory (pomalá podnikateľská klíma, znižovanie zásob podnikov, verejné odpredaje atď.) a HDP sa už v prvom štvrťroku 2022 znížil o 1,4 %.

Pokiaľ ide o Európu, reakcia ECB v podobe zvyšovanie sadzieb sa objavuje neskôr a nie tak odvážne. Dokonca aj riaditeľ nemeckej centrálnej banky, historicky oddaný boju proti inflácii za zachovanie dôchodkov nemeckých sporiteľov, pôsobí rezervovanejšie ako jeho americký náprotivok. Je to spôsobené strachom z recesie?

Súčasný inflačný kontext je odlišný od amerického z konca 70. rokov 20. storočia ovplyvneného najmä nákladmi, zatiaľ čo v súčasnosti je riadený dopytom. Opatrenia na boj proti inflácii sa preto musia prispôsobiť tak, aby znižovali infláciu, chránili kúpnu silu alebo dokonca prehodnocovali energetickú bilanciu bez toho, aby spôsobili novú ekonomickú recesiu. Preto tá dilema. Kombinácia sprísňovania menovej politiky s rozpočtovými obmedzeniami by tak teraz mohla byť preferovanou cestou menovej politiky na oboch stranách Atlantiku, s rizikom uvrhnutia ekonomiky do recesie. Netreba dodávať, že veľa iných dostupných nástrojov už nezostalo.