oPeniazoch.sk, the conversation Foto: SITA/AP

Najnovšie čísla ekonomického rastu eurozóny sú o niečo lepšie, ako sa očakávalo. Táto skupina 19 krajín EÚ vzrástla v druhom štvrťroku 2021 v porovnaní s prvým štvrťrokom o 2,2 %, čiastočne vďaka slušným výkonom Španielska a Talianska.

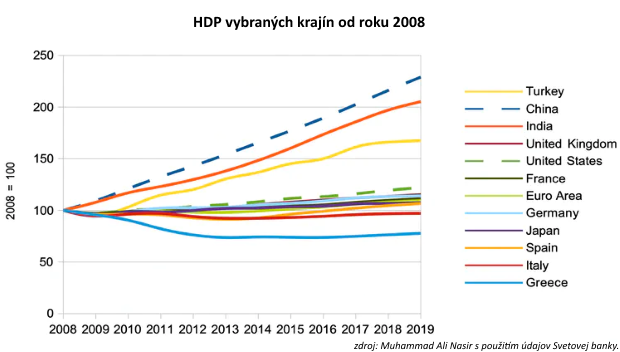

Ale zatiaľ čo americká a čínska ekonomika sú teraz väčšie ako v časoch ich vrcholu v roku 2019, eurozóna za svojim maximálnym úspechom stále zaostáva o 3 %. A v širších súvislostiach sa ukazuje, že ide len o špičku ľadovca.

COVID-19 stále zatieňuje všetko na svete. Krajiny sa pravdepodobne budú z pandémie zotavovať rôznou rýchlosťou, hneď ako sa vrátime k akejsi normálnosti. To bude závisieť od štruktúry ich ekonomík, účinnosti politík obnovy a od toho, ako sa vysporiadajú s vysokými štátnymi dlhmi a predvídateľnou kombináciou oslabenia rastu a inflácie. Ale z niekoľkých dôvodov na tom eurozóna nie je práve najlepšie.

Duchovia minulosti

Prvým dôvodom je slabý výkon eurozóny od svetovej finančnej krízy v rokoch 2007-2009. Obnovenie úrovne HDP z roku 2008 trvalo šesť rokov a niektorým členom sa darilo ešte horšie. Španielsku a Portugalsku trvalo takmer desaťročie a Taliansko a Grécko tam dostali až teraz.

Keď vypukol covid, tempo rastu eurozóny razom zostalo hlboko pod dlhodobou trajektóriou. Eurozóna sa dostala za USA a Veľkú Britániu, pritom obe krajiny boli globálnou finančnou krízou zasiahnutí ešte silnejšie. Ešte horšie na tom bola v porovnaní s poprednými rozvíjajúcimi sa ekonomikami. Nebolo to ani jednorazové. Pri pohľade na posledných päť recesií sa štáty eurozóny postupne pomalšie zotavovali z každej z nich.

Od roku 2008 ECB vyskúšala množstvo opatrení na zlepšenie rastu. Ako väčšina veľkých mocností skúsila ísť cestou kvantitatívneho uvoľňovania (QE), ktoré zahŕňa vytváranie peňazí na nákup štátnych dlhopisov a iných finančných aktív. ECB sa snažila podporiť retailové banky rôznymi spôsobmi a zároveň sa stala priekopníkom negatívnych úrokových sadzieb a dať trhom v dostatočnom predstihu pokyny ohľadom menovej politiky. Vtedajší prezident ECB Mario Draghi v roku 2012 povedal, že urobí „všetko, čo je v jeho silách“, aby zachránil euro. Toto usmernenie do budúcna udržalo euro stabilné, ale to isté sa nedá povedať o raste.

Zlá politika a slabá munícia

Čiastočne za to môžu politické chyby. Pri spätnom pohľade vidíme, že sa eurozóna dostala do globálnej finančnej krízy s nízkymi úrokovými sadzbami úverov, takže mala menší priestor na zníženie než ostatné regióny. Do kvantitatívneho uvoľňovania sa ECB nijako zvlášť nehrnula, na rozdiel od ostatných centrálnych bánk, ako napríklad Bank of England a FED, pričom sa radšej zamerala na obmedzenie inflácie a vytvorenie eura „stabilného ako nemecká marka“. ECB spustila svoj program QE až v roku 2015.

Krajiny, ktoré majú schopnosť vynakladať výdavky na stimuláciu svojich ekonomík, ako napríklad Nemecko, Francúzsko a Holandsko, tiež urobili príliš málo. Španielsky stimul bol zle navrhnutý, zatiaľ čo Taliansko sa vtedy viac zaujímalo o vyváženie svojich účtovných kníh. Úsporné opatrenia sa stali prioritou celej eurozóny príliš skoro po vypuknutí krízy.

Súvisiacim problémom sú verejné a súkromné investície. V regiónoch EÚ so strednými príjmami klesla miera investícií medzi rokmi 2002 a 2018 zhruba o 14 %. V šetrnom Nemecku verejné a súkromné fixné investície desaťročia klesali ako percento HDP, napriek obrovskému prebytku verejných výdavkov.

Pred pandémiou koronavírusu boli investície do infraštruktúry EÚ na 15-ročnom minime, pričom najväčší pokles zaznamenali regióny, ktoré už zaostávali. Iniciatív, ktoré mali pomôcť, ako napríklad plán hospodárskej obnovy Európy na rok 2008 a investičný plán Európskej komisie na rok 2014, bolo príliš málo.

Celkovým výsledkom bola slabosť. Nemecko a eurozóna ako celok vykazovali v čase vypuknutia pandémie 0 %-ný rast, zatiaľ čo Rakúsko, Francúzsko a Taliansko mierne klesali. V reakcii na to ECB v septembri 2019 znížila svoju hlavnú úrokovú sadzbu o 0,1 percentuálneho bodu na -0,5 % a od 1. novembra toho istého roku, keď nastúpila do čela ECB Christine Lagardová, znova spustila mesačné nákupy vo výške 20 miliárd eur.

Ekonomika eurozóny ale potrebovala životnú podporu ešte pred pandémiou, kedy ale v skutočnosti boli už mnohé ďalšie nekonvenčné podporné opatrenia ECB v platnosti. Jediným novým opatrením ECB počas pandémie bola nová forma lacnejšieho refinancovania bánk. To len zvyšuje pravdepodobnosť, že by ECB došla munícia potrebná na pokračovanie stimulácie chorej ekonomiky eurozóny.

Disciplína über alles

Niektorí členovia eurozóny sú posadnutí fiškálnymi pravidlami EÚ, ktoré sa týkajú nízkeho štátneho dlhu a nízkeho deficitu. V marci 2020 denník Financial Times uviedol, že „Nemecko trhá knihu fiškálnych pravidiel na boj proti pandémii koronavírusu“, ale vplyvné osobnosti, ako napríklad prezident Bundestagu Wolfgang Schäuble, už volajú po návrate k fiškálnej disciplíne. Poponáhľanie sa k sporeniu 2.0 je luxus, ktorý si EÚ nemôže dovoliť. V tejto súvislosti by sme mohli citovať niečo, čo sa často pripisuje Albertovi Einsteinovi. Šialenstvo znamená robiť to isté znova a znova a očakávať rozdielne výsledky.

Pri rôznych výsledkoch by mala ECB stáť pri menovom uvoľňovaní a podobne ako Fed by sa mala vyhýbať podľahnutiu inflačným tlakom, ktoré budú pravdepodobne krátkodobé, zvýšením sadzieb alebo znížením QE. Medzitým sa musia uvoľniť fiškálne pravidlá, aby zodpovedali ekonomickej realite. Je potrebné vyhnúť sa pokušeniu opäť uvrhnúť národy na periférii do úsporného režimu, ktorý je jednou z hlavných príčin krízy eurozóny od roku 2010.

Krajiny s prebytkom, najmä Nemecko, by mali oživiť výdavky na infraštruktúru, vzdelávanie a do technológií. Investičný plán EÚ Ďalšej generácie vo výške 750 miliárd EUR bude oneskorene spustený v tomto roku, ale rovnako ako dva predchádzajúce balíky obnovy EÚ, pravdepodobne sám osebe opäť stačiť nebude.

Vzhľadom na nevýrazné výsledky v oblasti obnovy, vo svojej podstate slabé ekonomiky, posadnutosť fiškálnymi pravidlami a perspektíva, že by ECB došla munícia, by mohla hroziť druhá stratená dekáda. Čo by to mohlo urobiť s eurozónou a EÚ, je asi lepšie nevedieť.