oPeniazoch.sk, Swiss Life Select Foto: getty images

Ak patríte medzi sporiteľov v 2. pilieri, dostali ste v uplynulých dňoch do pošty alebo mailu výpis za rok 2020. Obsah takzvanej „oranžovej obálky“ (podľa výraznej farby) odporúčame pozrieť z dvoch dôvodov: kvôli kontrole, či vaše odvody odchádzajú do správneho fondu a tiež kvôli výške budúceho dôchodku.

Pohľad na číslo vo výpise nepotešil asi nikoho z takmer 1,7 milióna sporiteľov. „Dôležité je však uvedomiť si, že toto nie je „konečná“ a vy môžete svoj budúci dôchodok zásadne zmeniť,“ ubezpečuje Peter Világi, senior analytik Swiss Life Select Slovensko. Na úvod dôležitá informácia: predikcia budúceho dôchodku vo výpise 2020 sa týka výlučne 2. piliera. Žiadne z čísiel vo výpise teda neobsahuje odhad, koľko by vám v budúcnosti mala vyplácať Sociálna poisťovňa. Táto skutočnosť však nie je dôvod na výdych od úľavy, skôr naopak. Ak povieme, že penzia zo štátneho 1. piliera bude o dvadsať či tridsať rokov ešte symbolickejšia sociálna dávka ako dnes, nebudeme ďaleko od pravdy.

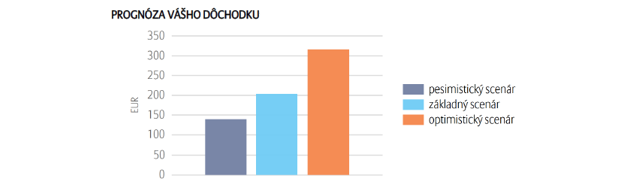

A teraz stručne k predpokladanému dôchodku pri dosiahnutí veku 64 rokov. Vo výpise vidieť dve základné čísla: predpokladaný dôchodok a nižšiu sumu, ktorá predstavuje reálnu kúpnu silu dôchodku pri priemernej ročnej inflácii 2 %. Tento základný scenár je zároveň doplnený o pesimistický variant a optimistický variant.

A tu už sa dostávame k druhému dôvodu, prečo výpisu venovať pozornosť. Tieto varianty totiž pracujú s rôznym predpokladaným výnosom podľa fondu, do ktorého odchádzajú každý mesiac vaše odvody a následne ich správcovská spoločnosť investuje. Napríklad optimistický variant ukazuje možný dôchodok, ak si všetky úspory presuniete do indexového fondu (ktorý pri raste finančných trhov spravidla dosahuje najvyššie výnosy). A, naopak, pesimistický variant pracuje so zhodnotením v konzervatívnom fonde, ktorý dlhodobo prináša najslabší výnos. Zároveň výpis po prvýkrát obsahuje priamo porovnanie výkonností všetkých fondov vašej DSS za rok 2020.

Prečo všetky tieto informácie? „Pretože dnes zhruba 7 z 10 sporiteľov v 2. pilieri investuje do nesprávneho fondu. Odkedy im štát v roku 2013 povinne presunul všetky úspory do konzervatívneho fondu, so svojimi financiami nehýbali a prišli tak o niekoľko tisíc eur,“ upozorňuje Peter Világi. Na zmenu však nikdy nie je neskoro. Ak z výpisu zistíte, že máte úspory v konzervatívnom fonde, treba ich čím skôr presunúť. Zvládnete to sami cez online pobočku vašej DSS alebo zavolajte svojmu finančnému sprostredkovateľovi.

Dobrovoľné sporenie v 2. pilieri vs. vlastný správca

Oranžová obálka obsahuje ešte jeden moment, pri ktorom sa oplatí pristaviť. Modeluje predpokladaný dôchodok, ak si začnete do 2. piliera posielať dobrovoľne 30 eur mesačne. Ide o dobrú ponuku alebo nie?

V tomto prípade platí druhá možnosť. Dôvodov je hneď niekoľko.

Po prvé, ak pravidelne investujete z vlastných úspor cez globálnych správcov, môžete si nechať portfólio vyskladať podľa svojich preferencií. Nezväzujete si ruky veľmi obmedzenou ponukou správcovských spoločností v 2. pilieri. Namiesto troch fondov v DSS máte na výber z tisícok aktívnych aj pasívnych indexových fondov od dlhopisových, cez zmiešané, komoditné, realitné až po akciové a alternatívne investície. Takto si môžete rozložiť riziko investície a zvoliť mix, ktorý vám prinesie dlhodobé výnosy.

Po druhé, 2. pilier nedokáže reagovať na zmeny vo vašom živote dostatočne flexibilne. Navyše neumožňuje vybrať si úspory predčasne. Tieto možnosti, naopak, máte pri investovaní cez vybraného správcu vždy k dispozícii.

Po tretie, vo svojom finančnom pláne si môžete zadefinovať hneď niekoľko cieľov, ktoré majú vaše investície naplniť. A tomu vždy prispôsobiť svoje portfólio. Súbežne tak môžete pravidelne investovať s cieľom vytvoriť si rezervu na štúdium detí, lepšie bývanie alebo dôchodok. Týmto spôsobom sa najlepšie dopracujete k životu podľa svojich predstáv.

Máte určenú oprávnenú osobu?

Na záver ešte jedno odporúčanie. Ročný výpis obsahuje informáciu, či máte alebo nemáte vybranú jednu alebo viacero oprávnených osôb aj s pomerom dedenia. Bez ohľadu na to, ako veľmi je váš dôchodok vzdialený, je užitočné mať definovanú oprávnenú osobu. Ak by sa vám čokoľvek stalo, idú financie z osobného účtu priamo jej. V opačnom prípade vstupujú financie na účte do dedičského konania, čo je zásadne pomalšie.

Ako to vyzerá vo výpise, keď oprávnená osoba je definovaná.

Pre zapísanie oprávnenej osoby stačí vyplniť tlačivo, ktoré má každá DSS na svojom webe a následne ho podpísať na pobočke DSS. Prípadne môžete overiť podpis u notára a zaslať ho poštou.

Swiss Life Select Slovensko, a. s. |

||||||

|

|

|

Zuzana Bányi Marketingová špecialistka zuzana.banyi@swisslifeselect.sk

|

|

|

|

|

|

|

|

|

|

|

||

|

|

||||||

|

|

||||||

|

Máte otázky alebo sa chcete prihlásiť na odber tlačových správ?

Zašlite, prosím, e-mail na adresu: marketing@swisslifeselect.sk

Viac informácií nájdete na našich webových stránkach: www.swisslifeselect.sk

|

||||||

|

|

||||||

|

|

||||||

|

|

||||||

|

Vydalo a schválilo marketingové oddelenie, Swiss Life Select Slovensko, a. s.

|

||||||