oPeniazoch.sk, the conversation Foto: getty images

Keď sa prvýkrát objavila pandémia COVID-19, zdalo sa, že nadišiel deň zúčtovania pre príliš zadlžené firmy. Odborníci a tvorcovia politík už roky varovali pred nebezpečným hromadením dlhu „nefinančných spoločností“, teda tých, ktoré nepôsobia v oblasti financií, poisťovníctva alebo správy majetku.

Podľa správy OECD z roku 2019 sa dlh nefinančného sektora v desaťročí po kríze v rokoch 2008 – 2009 globálne zdvojnásobil. Devastácia spôsobená globálnou pandémiou by určite stačila na to, aby spľasla táto obrovská bublina a spustila sa vlna krachov spoločností a globálny finančný systém by bol vystavený riziku ďalšej veľkej krízy. Avšak, aj keď došlo v roku 2020 ku krachu firiem po celom svete, dlho očakávaný kolaps trhu s podnikovými dlhmi sa nestal skutočnosťou. Aspoň zatiaľ nie. Je to vďaka vládnym zásahom, najmä bezprecedentným krokom centrálnych bánk, ktorých cieľom je udržiavať nízke úrokové sadzby podnikových dlhopisov priamym nákupom.

Tieto agresívne opatrenia mohli pomôcť odvrátiť katastrofu v podobe firemného dlhu, ale za vysokú cenu. V roku 2020 dosiahla globálna emisia podnikových dlhov rekordné maximá, čo vyvolalo obavy, že centrálne banky len oddialili to, čo musí nastať.

Zdá sa, že tieto opatrenia prispievajú aj k „zotaveniu sa z pandémie v tvare písmena K“, keďže veľké korporácie ožívajú a ich menšia konkurencia neustále klesá. Je to tak preto, lebo nákupy centrálnych bánk boli výrazne skreslené smerom k dlhu na investičnej úrovni, ktorý vydávajú veľké spoločnosti s robustnejšími súvahami. To znamená, že korporátni giganti si požičiavajú obrovské sumy za rekordne nízke náklady, zatiaľ čo ich menšie náprotivky sa usilovne snažia získať prostriedky, len aby dokázali prežiť pandémiu. S takýmito pravidlami sa zdá byť takmer isté, že v post-COVID svete dôjde k zvýšeniu podnikovej koncentrácie, pretože obri pohltia viac malých hráčov.

Známky zotavenia v tvare K sú napriek tomu menej prekvapivé, ako si väčšina ľudí pravdepodobne uvedomuje. Ekonomika má v skutočnosti tvar K už celé desaťročia. Ako ukazuje nový výskum, v USA rástlo finančné bohatstvo veľkých spoločností od začiatku 80-tych rokov, zatiaľ čo mnoho menších spoločností sa dostalo do akútnej finančnej núdze. Inými slovami, pandémia prehlbuje dlhodobé nefunkčnosti kapitalizmu a myšlienka obnovy v tvare písmena K len zakrýva túto realitu.

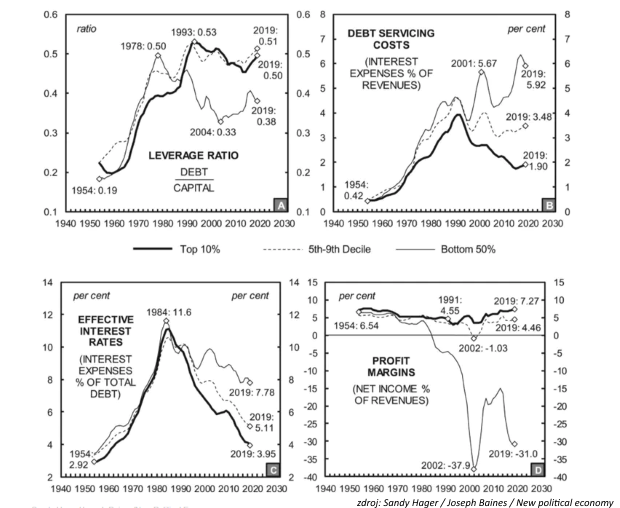

Situáciu vykresľujú grafy zobrazujúce americké nefinančné spoločnosti kótované na burze cenných papierov v rokoch 1954 až 2019 a ich pákové pomery (dlh ako podiel kapitálu), náklady na obsluhu dlhu, úrokové sadzby, ktoré efektívne platia, a čisté ziskové marže. Plná hrubá čiara predstavuje horných 10 % firiem na základe ich výnosov, prerušovaná 40 % a spodných 50 % je premietnutých do tenkej plnej čiary. Vidíme, že úrovne pôžičiek (pákový efekt) sa v prípade horných 10 % od polovice 80-tych rokov zvýšili, zatiaľ čo ich náklady na správu dlhu a efektívne úrokové sadzby poklesli. V súlade s týmito pôžičkovými podmienkami sa ziskové marže veľkých spoločností zdvojnásobili z niečo vyše 3,1 % na začiatku 90-tych rokov, na 7,3 % v roku 2019.

Graf znázorňujúci dlhodobú ekonomiku v tvare K v USA

Zarážajúce je, že spodných 50 % znížilo svoj objem pôžičiek v zhruba v rovnakom období, ale náklady na ich splácanie sa zvýšili. V tomto období menšie korporácie zaznamenali pokles ziskových marží až do záporných čísel. Desaťročia trvajúci pokles úrokových sadzieb sa javí ako jediný spôsob, ako udržať menšie korporácie nad vodou.

Zdá sa teda, že menšie firmy sú v začarovanom kruhu. Skutočnosť, že ich bremená v oblasti obsluhy dlhu napriek oddlžovania a klesajúcim úrokovým sadzbám poukazujú na rýchlo sa zhoršujúcu finančnú situáciu. Mohli by využiť pokles úrokových sadzieb pri pôžičkách na zvýšenie svojich výnosov a ziskov, ale náklady na pôžičky pre menšie firmy boli podstatne vyššie ako pre stredné a veľké korporácie, čo ich výrazne znevýhodňuje.

Pre veľké korporácie je tento kruh naopak výhodný. Vysoké a stabilné ziskové marže im umožňujú vydávať dlhopisy investičného stupňa a požičiavať si od bánk za nízke úrokové sadzby, čo naopak posilňuje vysoké a stabilné ziskové marže.

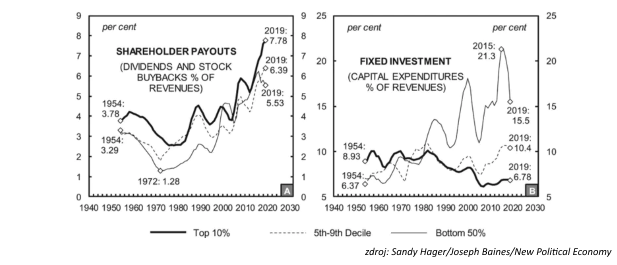

Pri riešení tejto otázky musíme zobrať do úvahy aj zvláštnu dynamiku akcionárskeho kapitalizmu, ktorá sa vyvíjala v posledných desaťročiach. Nasledujúce grafy znázorňujú výplaty akcionárom a fixné investície ako podiel na výnosoch pre danú vzorku amerických nefinančných spoločností. Opäť s troma rôznymi krivkami, ktoré predstavujú horných 10 %, ďalších 40 % a dolných 50 % spoločností.

Vidíme, že v posledných desaťročiach boli spoločnosti všetkých veľkostí pod tlakom finančných trhov, aby zvyšovali výplaty akcionárom vo forme dividend a spätného výkupu akcií. Mnohé z najväčších firiem majú také dominantné postavenie v ekonomike, že môžu akcionárom vrátiť obrovské sumy bez toho, aby sa zapojili do rozsiahlych investícií, ktoré môžu viesť k dlhodobej zamestnanosti a rastu miezd.

Spoločnosti zo spodných 50 % musia tiež upokojiť akcionárov, ktorí neustále požadujú vyššiu návratnosť svojich investícií, ale na rozdiel od veľkých firiem sa musia navyše presadiť prostredníctvom rozsiahlych kapitálových investícií. Tento dvojitý imperatív ich stavia do veľmi neistej situácie.

Preto ak hovoríme o zotavení sa z pandémie COVID-19 v tvare písmena K, je treba mať na pamäti, že tento tvar písmena má už veľmi dlhú históriu. Aj keď je potrebný ďalší výskum, existujú náznaky, že tento tvar písmena už bol charakteristický nielen pre USA, ale aj pre mnoho ďalších vyspelých ekonomík v období pred pandémiou.

Pandémia vo svetle spomenutého predstavuje premrhanú príležitosť pre tvorcov politík. Namiesto použitia fiškálnej a monetárnej moci na vybudovanie stabilnejšieho a spravodlivejšieho finančného systému, sa centrálne banky rozhodli založiť vysoko nefunkčný systém. Pokiaľ nedôjde k radikálnemu odklonu od súčasného politického režimu, svet po COVID 19 sa bude pravdepodobne podobať svetu pred COVID 19, len s tým rozdielom, že nás čakajú väčšie turbulencie na trhu kvôli neistému postaveniu menších spoločností, väčšej koncentrácii a ešte menším investíciám.