oPeniazoch.sk, zerohedge Foto: getty images

Minulý týždeň vydal medzinárodný menový fond najnovšiu správu o zložení oficiálnych devízových rezerv (COFER) za 2. štvrťrok 2020. Ukazuje, ako sa trend v druhom štvrťroku náhle obrátil.

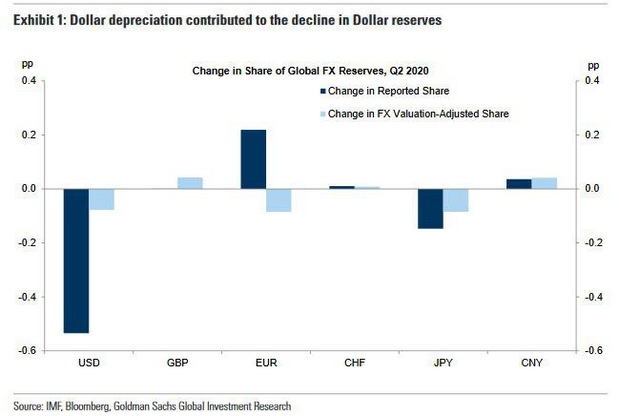

Pokles dolárových rezerv nie je nič nové. Pred pandémiou Covid-19 boli rezervy alokované v dolároch za ostatné dva roky klesali, ale tento trend bol v 1. štvrťroku 2020 narušený. Avšak oživenie trhu v druhom štvrťroku zvrátilo väčšinu navýšenia zo začiatku tohto roka. V druhom štvrťroku sa zároveň mierne zvýšil podiel rezerv v eurách.

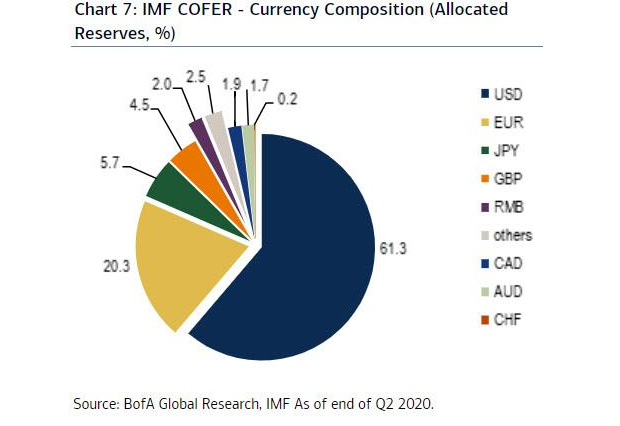

Podľa údajov Bank of America celkové devízové rezervy vzrástli na viac ako 12 biliónov dolárov, pretože globálne centrálne banky agresívne zasahovali na devízových trhoch, pričom viac ako polovica všetkých alokovaných rezerv bola v americkej mene. Výnimkou je Turecko, ktoré sa naďalej snaží stabilizovať svoju menu.

Banka Goldman Sachs, rovnako ako aj BofA, hovorí o pokračujúcej dedolarizácii a dodáva, že podiel americkej meny klesol na 61,3 %, čo je o niečo viac, ako sa očakávalo na základe zmien v oceňovaní devízových kurzov, dlhopisov a akcií. Nasledujúci graf ukazuje rozdielnosť výkonnosti USD a teoretický vývoj podielu USD na základe zmien ocenenia od roku 2014.

Očakáva sa, že tento rozdiel medzi úrovňou rezerv USD a úrovňou USD TWI bude pretrvávať, pretože svet upúšťa od USD ako pomyselnej referenčnej meny.

Pri širšom pohľade na správu COFER dostávame niekoľko zaujímavých poznatkov o tom, čo v súčasnosti uprednostňujú centrálne banky ako alternatívu k USD.

Je zaujímavé, že podľa devízových stratégov BofA, neexistuje žiadna mena, ktorá by z poklesu dolára doteraz profitovala. Namiesto toho sa veľa centrálnych bánk obrátilo smerom k zlatu.

Na pozadí globálnych výnosov smerujúcich k nule teda zostala otvorená otázka, aké aktíva či meny budú centrálne banky nakupovať v budúcnosti. Podľa analytikov BofA sa vyhliadky mierne naklonili k nákupu eurových dlhopisov. Výnosový rozdiel oproti americkým sa znížil a začali sa objavovať nové podporné faktory, najmä politická stabilita zabezpečená fondom na obnovu EÚ a rast zelených dlhopisov denominovaných v EUR. Na druhej strane ale posun smerom ku kvantitatívnemu uvoľňovaniu a ďalším nekonvenčným politikám, by pravdepodobne zamerali pozornosť manažérov rezerv na širšie spektrum aktív a pri absencii životaschopnej alternatívy k USD by mohli vstúpiť do sveta multipolárnych rezervných mien.

Tvorba rezerv v 2. štvrťroku bola najvýznamnejšia v eurách, tento nárast je však stále mimoriadne marginálny. Podiel držby v eurách zostáva skutočne hlboko pod úrovňami pred krízou v eurozóne. Podobne, podiely JPY, GBP, CAD, AUD a CHF stále tvoria menej ako 15 % celkových podielov. Ako píšu analytici BofA, „doterajšie dôkazy naznačujú, že správcovia rezerv v súčasnosti nevidia nič z vyššie uvedeného ako hotovú jedinú alternatívu k USD (namiesto toho bol zaznamenaný malý nárast v každej mene, s výnimkou JPY).“

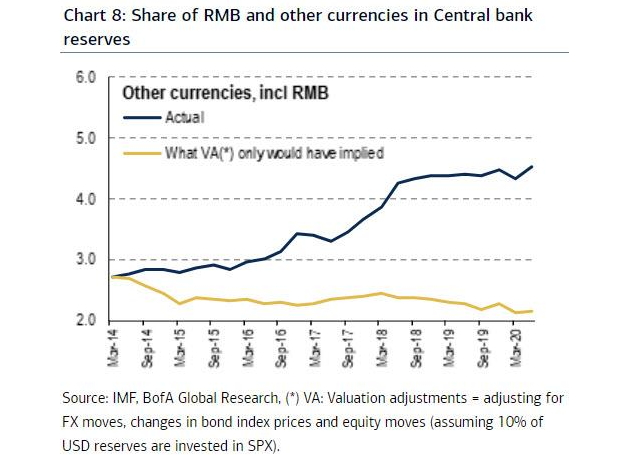

Výrazne vzrástla zložka „ostatné meny“. V 2. štvrťroku došlo k najväčšiemu vytváraniu rezerv v RMB a „ostatných menách“. V skutočnosti predstavuje RMB a „iné meny“ spolu viac ako 4,5 % devízových rezerv, čím prevyšuje držby CHF, CAD a AUD. MMF neposkytuje rozpis „iných mien“, ale je pravdepodobné, že pôjde o menu rozvíjajúcich sa trhov.

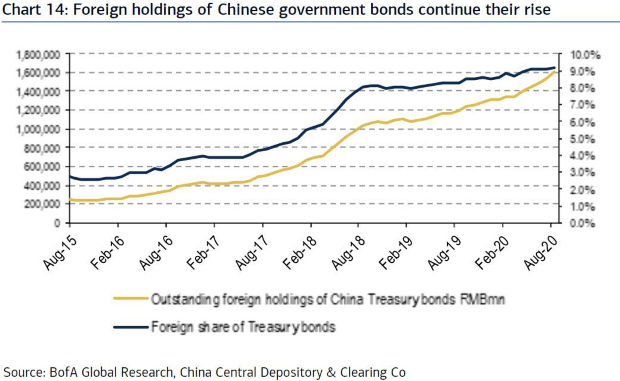

Zatiaľ čo akumulácia čínskeho jüanu pokračuje, zostáva vo veľmi tlmenom tempe a preto v dohľadnom čase nepredstavuje hrozbou pre dolárové rezervy. Zároveň však stojí za zmienku, že nákupy čínskych štátnych dlhopisov zahraničnými investormi sa v 2. štvrťroku naďalej zvyšovali, s odhadovaným prílevom 19 miliárd dolárov. Väčšina zahraničných držiteľov dlhopisov (podľa BofA 66 %) sú zahraničné centrálne banky a štátne investičné fondy. Navyše sa zdá, že toto tempo nákupu sa v 3Q zvýšilo, pričom prvé dva mesiace 3Q zaznamenali prílev 20 miliárd dolárov.

Ako ukazuje predchádzajúci graf, zahraniční investori v súčasnosti tvoria 9,2 % nesplatených čínskych štátnych dlhopisov. Nákup zahraničnej centrálnej banky a diverzifikácia do čínskych vládnych dlhopisov pravdepodobne získa väčšiu legitimitu po oznámení FTSE Russell, že Čína bude zahrnutá do WGBI v októbri 2021, po tom, čo Čína získala maximálne skóre za „prístup na trh dlhopisov“. To bude ešte zaujímavé, keď investori zostanú v šoku po tom, čo Čínu zasiahne nasledujúci cyklus defaultu.