oPeniazoch.sk

realinvestmentadvice Foto: getty images

Voľný obchod bol základným presvedčením konzervatívneho hnutia. Hayek, Friedman, Mises, Rothbard a mnohí ďalší ekonómovia výrečne vysvetlili prečo. Dalo by sa povedať, že len málokto nesúhlasil s touto myšlienkou.

Systém svetového obchodu nie je nič dokonalé ani optimálne. Krajiny vytvárajú bariéry vo svoj prospech. Môžeme poukázať na niekoľko krajín, ktorých hospodárske politiky sú merkantilistické, ale aspoň o nich každý vie. Vidíme tam prvky nestability a necháme ich tak, aby sme nespustili lavínu, ktorej obete nemožno predvídať. Je to druh rovnováhy. Motiváciou každého je vyhnúť sa katastrofe a postupne systém zlepšovať. Zdá sa, že Trumpovu administratívu táto rovnováha nezaujíma.

Globálna ekonomika spomaľuje. Napríklad Nemecko sa už dvakrát vyhlo technickej recesii. HDP v tomto štvrťroku klesol o 0,1 %, krajina je značne závislá od vývozu, ktorý z rôznych dôvodov klesá, najmä v automobilovom priemysle. Navyše Brexit, podľa toho ako sa nakoniec skončí, by mohol znížiť nákupy nemeckého tovaru vo Veľkej Británii. Okrem toho neistota vyvolaná obchodnou vojnou prezidenta Trumpa odrádza firmy od investícií v Európe do budúcich rastových projektov.

Ak sa „technická recesia“ Nemecka zmení na skutočnú recesiu, zvyšok Európy bude určite nasledovať. A recesia v Európe spolu s opatreniami, ktoré prijmú centrálne banky na boj proti nej, sa nakoniec premietnu aj na ostatnú časť sveta. Nie je to náhoda, že rozvíjajúce sa trhy s komoditami majú tiež ťažkosti, čo rovnako platí aj pre pokročilejších vývozcov komodít, ako sú Austrália a Kanada. Ich problém pramení z nižších cien komodít, presnejšie je za nimi Čína. Určitý tlak na vývoj ceny komodít možno pripísať spomaleniu čínskeho rastu, Čína predstavuje zhruba 20 % svetového HDP na základe PPP a predstavuje veľkú časť prírastkového rastu globálnej ekonomiky. Keď rast Číny spomalí, na mnohých miestach sa to spôsobí vlnobitie.

Ceny komodít a čínska miera rastu sú pochopiteľne vzájomne prepojené, čo môže byť zložité korelovať. Ale prečo to neskúsiť. Z troch hlavných protiveterov v oblasti cien komodít v post-duálnom stimulačnom svete (koniec rastu Číny, americký dolár po QE a pomalší celkový globálny rast) je americký dolár najpravdepodobnejším protivetrom. Globálny rast závisí vo veľkej miere od obchodnej politiky USA a Číny. Rýchly rast Číny nedokáže suplovať nikto. India získava podiel na globálnom HDP, ale má ešte ďaleko k úplnému nahradeniu čínskeho komoditného cyklu.

Čoskoro tak uvidíme aj druhú stranu príbehu o raste Číny. Rovnako, ako mala vplyv pri ceste smerom hore, až nadmerný vplyv na globálny HDP, bude pravdepodobne významný aj pokles pri ceste smerom dole. Najhoršie už môže byť za nami, najmä pokiaľ ide o spomalenie čínskeho rastu. Pomalší globálny rast nás ale ešte neopúšťa. V tom pomalšom svete zostaneme ešte aspoň niekoľko nasledujúcich štvrťrokov.

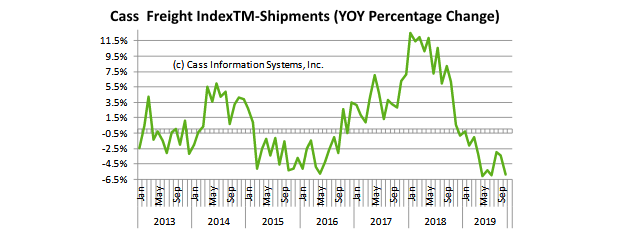

Aj keď sa čoraz viac tovaru dodáva elektronicky a dodávateľské reťazce sa menia, pohyb fyzického tovaru je stále obehovým systémom hospodárstva. Cass Freight Index je najkomplexnejší vysokofrekvenčný ukazovateľ, ktorý signalizuje takmer každý hospodársky zlom. Skutočnosť, že medziročná zmena bola negatívna každý mesiac od decembra 2018, dokazuje, že došlo k obdobiam negatívneho rastu bez recesie. Ale samotná veľkosť a rýchlosť posledného poklesu na niečo upozorňuje.

Nákladná preprava klesá. Objem „suchých dodávok“, pohybu tovaru na kamiónoch je pomerne spoľahlivým prediktorom maloobchodného predaja a ten je stále relatívne zdravý, čo poukazuje na výdavky spotrebiteľov a ich dopad na udržanie rastu. Zároveň však sezónne objem týchto dodávok mal byť o niečo silnejší. Ostatné druhy dopravy, železničná, chemické tankery, naznačujú skutočné problémy v priemysle. Zdá sa, že výrobcovia veľmi neveria, že spotrebitelia budú nakupovať v takej miere ako doteraz.

A vzhľadom na to, do akej miery sú spotrebiteľské výdavky financované z dlhov, majú pravdepodobne pravdu. Silné maloobchodné výdavky nemusia byť nevyhnutne pozitívne. Pred vianočnými sviatkami určite stúpnu, je však zrejmé, že spotrebitelia sa čoraz častejšie budú obracať pri nákupoch na internet. On-line výdavky na Čierny piatok historicky predstavovali včasný ukazovateľ toho, ako sa bude vyvíjať zvyšok nákupnej sezóny. 22-percentná miera rastu oproti minulému roku by sa mala vnímať ako znak pozitívnej dynamiky. Veľká recesia sa začala jeden mesiac po takejto „známke pozitívnej dynamiky“. Silná sezóna nákupov pred sviatkami neznamená, že sme mimo nebezpečenstva. Môže to znamenať, že sa k nemu naopak približujeme.

Autorom je John Mauldin prezident Mauldin Economics. Píše komentáre pre New York Times a jeden z najčítanejších investičných newslettrov na svete.

Komentáre k článku