oPeniazoch.sk, Bloomberg;CNBC Foto: SITA/AP

Prezident ECB Mario Draghi by mohol predstaviť balík zmien už tento štvrtok. Avšak podľa agentúry Bloomberg, tvorcovia politík v Európskej centrálnej banke majú niekoľko dôvodov, prečo počkať so stimulmi až do septembra.

Rada guvernérov ECB uviedla, že ak bude potrebné povzbudiť upadajúce hospodárstvo, sú k dispozícii dodatočné opatrenia na podporu ekonomiky. Šlo by o zmenu politiky smerom k menovému uvoľneniu. Obchodníci na menových trhoch v súčasnosti oceňujú približne 30 % šancu na zníženie sadzieb o 10 bázických bodov.

„V septembri by mohla ECB znížiť úrokovú sadzbu na vklady z -0,4 % na -0,5 % a naštartovať čisté nákupy aktív v hodnote približne 40 miliárd EUR počas 12 mesiacov od štvrtý štvrťroka roku 2019,“ predpovedá Florian Hense, ekonóm banky Berenberg ešte začiatkom tohto mesiaca. Nielen on, väčšina ekonómov očakáva, že úradníci najprv naznačia zníženie úrokových sadzieb a až na nadchádzajúcom zasadnutí v septembri ich aj skutočne znížia a zaviažu sa aj k obnove nákupov aktív. Pre koniec leta hovoria najmä tieto argumenty:

1. Čakanie na Fed

Americký Fed sa zdá byť pripravený na zníženie úrokových sadzieb o štvrť percentuálneho bodu už na budúci týždeň. Bolo by to prvé zníženie výpožičných nákladov za viac ako 10 rokov. Investori nacenili značné zníženie ešte predtým, ale tvorcovia politík nakoniec vycúvali vzhľadom na stále slušné dáta z ekonomiky. Ak by Fed prekvapil agresívnym pohybom alebo signálom začiatku cyklu uvoľňovania, malo by to euro oceniť. To by stlačilo infláciu v eurozóne nižšie a utlmilo vývozy, čo by oslabilo ekonomiku ešte viac. Možno by sa oplatilo počkať, čo urobia americkí úradníci, a až potom sformulovať odpoveď. Najmä preto, že ECB má k znižovaniu úrokových sadzieb menej priestoru.

2. Ekonomické údaje

Kľúčové čísla, ktoré pomáhajú určiť ako to s ekonomikou eurozóny vyzerá prídu až po júlovom zasadnutí ECB, vrátane rastu za druhý kvartál a najnovšej inflácie. Kým tvorcovia politík majú väčšinou prístup k podrobnejším štatistikám ako účastníci finančného trhu, akákoľvek informácia navyše ohľadne toho, ako dlhé bude spomalenie priemyslu v regióne, by mala byť nápomocná pri kalibrácii odpovede. Najmä v situácii, keď zatiaľ posledné zverejnené údaje vykreslili zmiešaný obrázok.Carsten Brzeski, hlavný ekonóm ING Germany, vo svojej nedávnej správe uviedol, že je znepokojujúce, že v súčasnosti existujú náznaky, že solídna domáca časť ekonomiky eurozóny je slabá. „Nemecké údaje sú znepokojujúce najmä nárastom krátkodobých pracovných schém, slabnutím dynamiky trhu práce a poklesom maloobchodného predaja,“ uviedol.

3. Nové predpovede

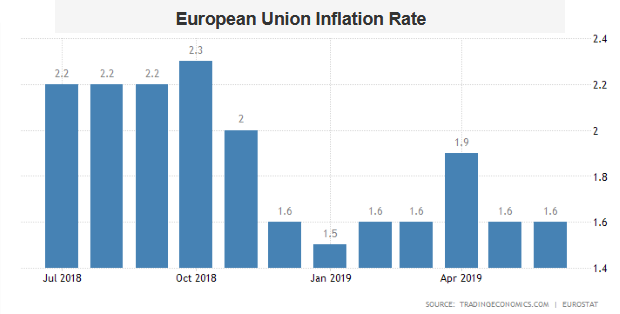

ECB väčšinou oznamuje väčšie zmeny politiky zároveň s novou ekonomickou predpoveďou. Revízia výhľadu podporuje dôvody pre pridanie či uberanie stimulov. Ďalší update by mal prísť v septembri. Predchádzajúce kolo v júni naznačovalo tohtoročnú priemernú infláciu na 1,3 % a 1,6 % v roku 2021. To znamená trochu silnejší rast cien v druhom kvartáli, než ako sa nakoniec ukázalo. Revízia projekcie by preto mohla byť už na ceste.

4. Trhové očakávania

Kým tvorcovia politík hovoria, že sa o trhové očakávania nezaujímajú, je pre nich ťažké ich úplne ignorovať. Investori úplne nepočítajú so znížením úrokových sadzieb o 10 bps až do septembra. Skorší zásah by tak mohol signalizovať, že ekonomická situácia je horšia, než sa v súčasnosti predpokladá. Niektorí úradníci ECB na minulom rokovaní označili účastníkov trhu za priveľkých pesimistov a môžu sa tak chcieť negatívnemu výhľadu vyhnúť.

5. Komplexný balíček

Nakoniec sa zdá pravdepodobné, že opatrenia, ktoré ECB oznámi, budú vyžadovať starostlivú úvahu o tom, ako ich zaviesť do praxe. Väčšina analytikov, ktorí obhajujú nižšiu depozitnú sadzbu (ktorá je už na -0,4 %), bude potrebovať mechanizmus, ktorý by vyňal niektoré banky z poplatkov z depozít. Existuje mnoho rôznych spôsobov, ako "odstupňovať" rezervy. Tvorcovia politík sa ale doteraz o žiadnych preferencie nevyjadrili.

Philip Lane, hlavný ekonóm ECB, povedal 2. júla v Helsinkách, že „podľa môjho názoru dôkazy ukazujú, že náš balík opatrení menovej politiky predstavuje účinnú reakciu na prostredie, ktorému ECB čelila v posledných rokoch. Okrem toho účinnosť súboru nástrojov politík znamená, že môžeme pridať ďalšie finančné prostriedky, ak je to potrebné na dosiahnutie nášho cieľa.“ Znie to, akoby Lane uprednostnil balík pred niekoľkými menšími krokmi, s odkazom, ktorý by mohol poukazovať na odvážny krok v septembri a jeho predstavenie tento týždeň.