oPeniazoch.sk, OVB Foto: thinkstock;TASR/František Iván

Mladí absolventi škôl nastupujú v lete do svojho prvého zamestnania. Žiaľ iba málokto z nich „myslí na zadné dvierka“ a má iný plán, ako dopriať si z výplaty okamžite všetko, po čom kedy túžil. Poradíme, ako sa naučiť hospodáriť s vlastnou výplatou.

Mladý človek nastupuje do práce a hovorí si: "už aby som zarábal. Založím si investičné portfólio, budem si vytvárať kapitál na dôchodok, sporiť na vlastné bývanie a vytvorím si krátkodobú rezervu na nepredvídateľné udalosti."

Realita alebo sci-fi? „Popravde, počas dlhoročnej praxe by som ľudí s týmto prístupom zrátal na prstoch jednej ruky. Mladí ľudia si chcú za výplatu kúpiť značkové oblečenie, najnovší telefón a auto a chodiť na párty a dovolenky. Je to prirodzené, ale zároveň nebezpečné. Ak si mladý človek na začiatku nevytvorí dobré finančné návyky, neskôr ho to citeľne dobehne,“ hovorí František Ševčovič, okresný vedúci pre OVB Allfinanz Slovensko.

Najskôr si odložím, až potom míňam

Mnoho ľudí si hovorí, že si odložia to, čo im na konci mesiaca zostane. Tento chybný prístup je typický. Ľudia si myslia, že peniaze odložené hneď po výplate im budú v povestný týždeň pred výplatou chýbať. „To, či vám na konci mesiaca niečo chýbalo alebo zvýšilo, nezávisí od výšky platu. Je to len otázka disciplíny. Bez disciplíny si ani človek s mnohotisícovým príjmom neodloží nič. Sporiaci návyk získate len tak, že časť peňazí odložíte okamžite, akonáhle vám cinknú na účte.“

Koľko by som si mal odkladať?

Všetko je veľmi individuálne a záleží od viacerých okolností. Vo všeobecnosti však platí, že začínajúci človek by mal byť schopný odložiť si tretinu až polovicu z príjmu. Je to hodnota, z ktorej sa dá za päť rokov vybudovať slušný kapitál, potrebný na splnenie bežných plánov. Na druhej strane si takto mladý človek zvykne na to, že časť výplaty pravidelne odchádza a bude naučený zvládnuť budúcu hypotéku alebo rodinné záväzky.

Kam si mám ukladať odložené prostriedky?

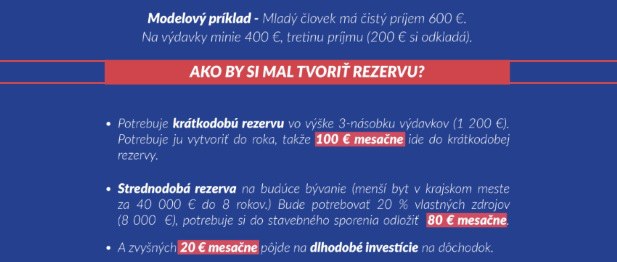

V každom období života by ste mali mať 3 druhy finančnej rezervy:

Krátkodobá rezerva

Aspoň vo výške trojnásobku celkových mesačných výdavkov, slúži na nepredvídateľné udalosti, stratu zamestnania a nutné mimoriadne výdavky. Ideálne je vytvoriť ju na sporiacom účte s dostupnosťou do jedného týždňa. Rezervu by ste si mali nasporiť do jedného roka.

Strednodobá rezerva

Určená na ciele v horizonte 5 až 10 rokov, u mladých ľudí spravidla ide o kapitál na bývanie. 100 % financovanie bývania hypotékou je dnes rarita, o pár rokov zmizne úplne. Ak chcete bývať, potrebujete minimálne 20 -30 % vlastných úspor. Ideálnym miestom pre strednodobú rezervu je stavebné sporenie. Ponúka síce nízky úrok, ale kompenzuje to štátna prémia, nízke poplatky a možnosť získať lacný úver, v ideálnom prípade bez dokladovania príjmu.

Dlhodobá rezerva

Aj keď na to veľa mladých nemyslí, je veľmi dôležitá. Slúži na dôchodok, ale aj ako rezerva vo vyššom veku. Ak začne dôchodok riešiť mladý človek hneď od prvého príjmu, väčšinou ho to nestojí viac ako 20 eur mesačne. Ak sa o dôchodok začne zujímať až v tridsiatke, mesačne musí odkladať už 50 eur. „Mladí ľudia by zároveň mali vstúpiť do 2.piliera už len preto, lebo sa im do neho bude sporiť „zadarmo“ z ich odvodov. Kľúčové je však nastaviť si rozloženie fondov s odborníkom.“

Vyhnite sa úverovým produktom

V momente, keď mladému človeku začne pravidelne chodiť na účet plat, banky ho atakujú úverovými ponukami s argumentom „je jednoduchšie splácať ako šetriť“. „Mladý človek by sa mal držať pravidla „Nekupujem si nič, na čo si nedokážem nasporiť“. Spotrebné úvery aj povolené prečerpanie sú predražené. Poznám ľudí, ktorí počas splácania za ne zaplatili niekoľko tisíc eur. Ak splácate takýto úver, nezostávajú vám financie na tvorbu rezervy, čo je zásadná chyba.“

Cena vs. hodnota

Mnoho ľudí si hovorí, že príjem 600 eur je príliš nízky a nedá sa z neho nič odložiť. A tak si mladí ľudia kupujú predražené značkové oblečenie, drahú elektroniku a míňajú eurá na zábavu. Z 36-tisíc eur, ktoré zarobia za päť rokov, ide polovica na nutné výdavky (strava, základné oblečenie, cestovné), avšak druhá polovica, 18 000 eur, zmizne na zábavu (9 000 eur/150 eur mesačne) a „investície“ do oblečenia a elektroniky. „Výsledok je viac ako zlý. 25-ročný človek má skrine plné oblečenia, ktoré je už pár rokov „out“ a v zásuvke tri staré alebo rozbité iphony. Až vtedy si uvedomí cenu peňazí. Čiže veci, za ktoré zaplatil tisíce eur, majú dnes takmer nulovú hodnotu,“ vysvetľuje František Ševčovič

Neexistuje jedno riešenie pre všetkých

Príjem aj výdavky sa líšia v závislosti od lokality, vzdelania aj povahy človeka. Preto nemožno jedno riešenie aplikovať na všetkých. „Kľúčové je však začať a držať sa nastavených princípov. Aby maldý človek získal prehľad, mal by navštíviť odborníka na financie a prekonzultovať s ním svoje možnosti. Na základe odporúčania sa nakoniec rozhodne sám. Toto rozhodnutie určí, v akej kondícií budú jeho financie o päť až desať rokov,“ uzatvára František Ševčovič