oPeniazoch.sk, Bloomberg Foto: TASR/AP;thinkstock

Všade, kam sa pozrieme, sa niekto stále pokúša zbaviť nás hotovosti. Napriek všetkým týmto snahám pokladnice v obchodoch praskajú pod ťarchou papierových bankoviek a kovových mincí. Hotovosť je skrátka stále živá a darí sa jej dobre. Dokazuje to aj nová štúdia o míňaní, v ktorej oslovili viac ako 18 000 ľudí v siedmich krajinách sveta.

Novinové titulky ostatných dní hovoria o stiahnutí 23 miliárd bankoviek z obehu v Indii, údajne za tým treba hľadať snahu bojovať proti daňovým únikom a korupcii. Moderná doba si vyžaduje moderné riešenia. Bitcoiny a mobilné platby sú stále medializované ako vlna budúcnosti, na ktorej sa musíme zviesť. Banky nechcú upustiť ani od kreditných kariet, na ktoré ponúkajú stále zaujímavé odmeny. Niektorí ekonómovia hovoria, že ak sa stiahnu z obehu určité bankovky, pomôže to centrálnej banke uvaliť záporné úrokové sadzby ako súčasť svojej menovej politiky.

Kenneth Rogoff je medzinárodný veľmajster šachu, bývalý hlavný ekonóm Medzinárodného menového fondu, profesor na Harvard University. Ale čo je neoficiálne, je veľkým nepriateľom hotovosti. Rogoff okrem potláčania kriminality, vidí v obmedzení hotovosti podporu hospodárskeho rastu tým, že centrálne banky stlačia sadzby do záporných hodnôt. Tým sa dostávame do podivného sveta, kde budeme platiť za to, že si môžeme uložiť peniaze v banke. Táto teória predpokladá, že záporné sadzby prinútia ľudí, aby menej šetrili a viac míňali, čo oživí rast. Ale sporitelia nebudú tolerovať negatívne úrokové sadzby na svoje úspory, pokiaľ bude existovať alternatíva akou je hotovosť.

Rogoff hovorí, že sa nechce zbaviť hotovosti naraz. Postupovalo by sa od vyšších nominálov po nižšie. "Chcem mať menej hotovostnú spoločnosť, nie bezhotovostnú spoločnosť," povedal. Podobé názory má aj bývalý šéf Fedu Ben Bernanke, či bývalý minister financií Larry Summers. Ale aj hlavný ekonóm Citigroup Willem Buiter.

Niektorí konzervatívci sa otvorene postavili voči tejto myšlienke, obávajú sa, že bez hotovosti bude jednoduchšie pre vládu sledovať správanie sa občanov. Rogoff takúto totalitu nepovažuje za veľkú hrozbu. Neberie ani argument, že menová politika funguje iba v prípade, ak sa dlhopisy odlišujú od hotovosti. Nebude fungovať, ak sa hotovosť zruší a nahradí elektronickou formou, čím sa dostane do rovnakej kategórie dlhopisy.

"Mnohí predpovedali a pridali sa k názoru, že hotovosť sa postupne čoraz viac vytráca ako platobný prostriedok, avšak, aby sme parafrázovali Marka Twaina, správy o smrti hotovosti boli značne prehnané," píšu autori štúdie zverejnenej International Journal of Central Banking.

Hodnota peňazí v dolároch a eurách v obehu sa od roku 2005 zdvojnásobila na 1,48 bilióna dolárov a 1,1 bilióna eur. Určitú časť tohto rastu možno vysvetliť tým, že rástol dopyt po týchto menách v cudzích krajinách. Ale máme aj veľa dôkazov o tom, že Európania a Američania stále veľmi radi so sebou všade nosia hotovosť.

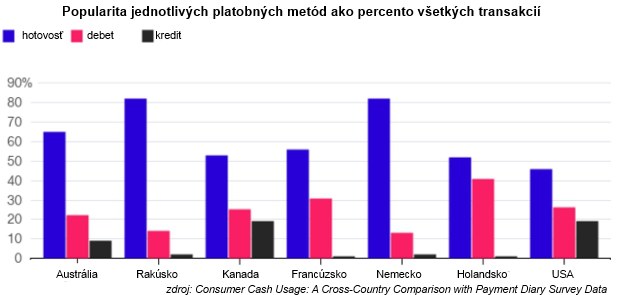

Nový výskum porovnáva dáta o platobných zvyklostiach v Austrálii, Rakúsku, Kanade, Francúzsku, Nemecku, Holandsku a USA. Štúdia poukazuje na významné rozdiely medzi týmito krajinami. Kým Nemci a Rakúšania so sebou nosia a používajú čo najviac hotovosti, Holanďania obľubujú debetné karty. Šeky sú stále pomerne bežné vo Francúzsku a USA.

Pointa však je, že spotrebitelia vo všetkých siedmich krajinách používajú hotovosť častejšie ako ktorúkoľvek inú formu platby. Hotovosť je najmenej populárna v USA, kde sa využíva pre 46 percent všetkých transakcií oproti 26 percentám debetných kariet a 19 percentám kreditných kariet.

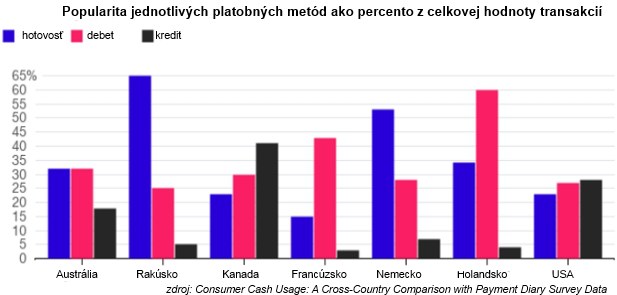

Hotovosť je určená pre malé transakcie. Človek priemerne urobí jeden alebo dva nákupy denne. Na tie lacnejšie uprednostňujú spotrebitelia vo všetkých siedmich krajinách radšej hotovosť v drvivej väčšine prípadov. Pri drahších nákupoch sa spôsob platby značne líši od krajiny ku krajine. Rakúšania a Nemci, ako už bolo spomenuté, stále najradšej používajú hotovosť, aj pre veľké nákupy, ale väčšina iných krajín preferuje debetné, kreditné karty, alebo šeky. Vzhľadom k tomu, hotovosť používaná častejšie pre malé nákupy, má menší podiel z celkovej hodnoty transakcií, okrem Rakúska a Nemecka.

Neexistuje jediné vysvetlenie, prečo sa spotrebitelia nechcú vzdať hotovosti. Jedným z faktorov je, že nie všetci obchodníci prijímajú karty, alebo svojich zákazníkov vyzývajú, aby malé nákupy zaplatili hotovosťou. Popularita hotovosť môže tiež vychádzať zo zvyku. Ľudia zatiaľ neboli donútení radikálne svoje platobné zvyklosti zmeniť. Samozrejme staršia generácia o niečo častejšie používa hotovosť, než mladí. To platí pre každú krajinu z prieskumu, s výnimkou USA.

Možno, že spotrebitelia dávajú prednosť hotovosti kvôli jednoduchosti, a to najmä v malých a rýchlych transakciách. Tak znie záver z údajov z prieskumov z piatich skúmaných krajín. Iba holandské debetné karty boli vyššie hodnotené ako v hotovosť, pokiaľ ide o prijatie, náklady a jednoduchosť použitia. Američania ohodnotili debetné karty a hotovosť rovnakou známkou, zatiaľ čo Rakúšania, Kanaďania a Nemci ohodnotili hotovosť vyššie ako karty.

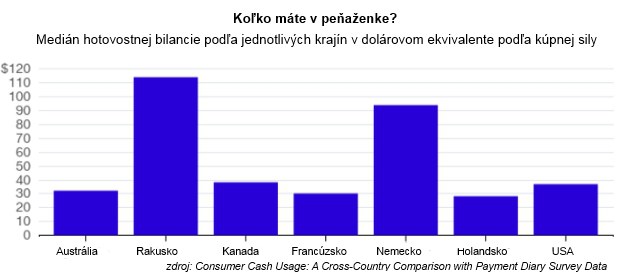

V piatich zo siedmich krajín má typický spotrebiteľ v peňaženke ekvivalent asi 30 dolárov. Na hotovosť spoliehajúci sa Rakúšania a Nemci oveľa viac.

Tiež by sme nemali zabudnúť poznamenať, že hotovosť je anonymná a do značnej miery neviditeľná ako pre daňovákov, tak pre veriteľov a vymáhačov dlhu. Nespájajú sa s ňou finančné náklady či rôzne poplatky, napríklad za prečerpanie úveru. A možno jeho najväčšou praktickou výhodou je, že ponúka hmatateľný spôsob, ako si udržať prehľad o svojich výdavkoch v reálnom čase. Keš dokáže „pracovať“ aj v prípade, že sa vám vybil mobil. To môže byť pravý dôvod, prečo vo všetkých siedmich krajinách, ako štúdia zistila, ľudia s nízkymi príjmami ďaleko častejšie používajú hotovosť, než spotrebitelia s vysokými príjmami.