oPeniazoch.sk, fidelity

Jedným zo spôsobov ako vyhodnotiť hybné sily poháňajúce trhy je pozrieť sa na korelačné údaje. Časom sa korelácie - alebo miera, akou sa ceny aktív spolu pohybujú - môžu meniť a teoreticky odhaliť hlbšie poznatky o trhoch. To môže byť obzvlášť užitočné, keď premýšľate o tom ako alokovať jednotlivé triedy aktív v rámci portfólia. Ropa je dobrým príkladom, nakoľko má tak veľa reálnych ekonomických dopadov.

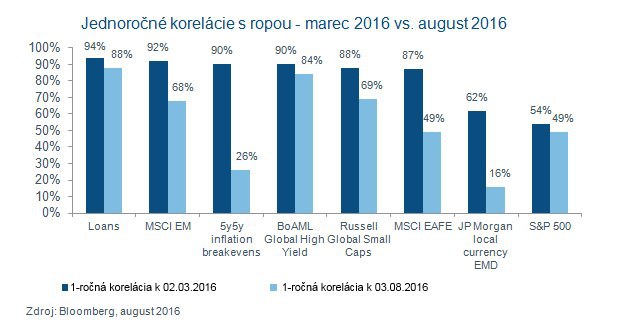

Vlna ropných korelácií začiatkom 2016

Keď sa trhy začiatkom roka 2016 prudko presunuli do "risk-off" režimu, zaznamenali sme pozoruhodný nárast korelácií medzi ropou a celým radom iných aktív. Jednoročné korelácie s ropou sa výrazne zvýšili z 10-ročnej miery: vzájomný vzťah S&P 500 a ropy sa posunul zo sotva pozitívnych 17 % na 10-ročnej báze na 54 % na jednoročnej báze. Trhy do značnej miery vnímali cenu ropy ako barometer globálneho rastu, pričom slabšie ceny odrážali nižší dopyt. V tomto prostredí bolo rozumné očakávať, že triedy aktív citlivé na rast, ako sú akcie, budú rozpredávať, najmä keď akcie USA mali v predchádzajúcom štvrťroku ťažkosti dosiahnuť rast príjmov.

Avšak dokonca aj oblasti, od ktorých teoreticky bolo možné očakávať, že investorov ochránia pred volatilitou, ktorú spôsobila ropa, sklamali. Napríklad, úvery vysoko zadlženým subjektom, ukazovali takmer dokonalú koreláciu napriek tomu, že historicky mali veľmi obmedzené súvzťažnosti s ropou. Investori mali začiatkom roka 2016 naozaj len veľmi málo miest, kde sa mohli ukryť.

Avšak po šiestich mesiacoch je situácia veľmi odlišná. Korelačné vzťahy s ropou naprieč širokou škálou tried aktív klesli, ako ukazuje graf, najvýraznejšie pri triedach s akciami, očakávanými inflačnými nulovými bodmi (inflation breakevens) a lokálnymi dlhmi rozvíjajúcich sa trhov.

Prekvapenie inflačných nulových bodov

Snáď najprekvapivejším zlomom v koreláciách s ropou za posledných šesť mesiacov boli inflačné nulové body (inflation break-evens), ktoré klesli hlboko pod svoje 10-ročné priemery. Aj keď ceny ropy v priebehu roku 2016 stúpli, inflačné nulové body v USA zostali potlačené a sú blízko historických minimálnych hodnôt, čo naznačuje malé obavy z cenových tlakov.

Jasným rizikom pre investorov je, že nulové body môže chybne vyhodnocovať potenciál inflácie. Kombinácia smerovania k vyššiemu rastu miezd v USA v spojení s tým, že sa začínajú prejavovať bázické efekty cien ropy, by mohla mať za následok prudké posuny nulových bodov inflácie smerom nahor. Znepokojujúcejšie je, že rekordne nízke výnosy dlhopisov znamenajú, že aj len malé pozitívne prekvapenie v oblasti inflácie alebo rastu stačí na to, aby spôsobilo straty investorom nominálnych dlhopisov.

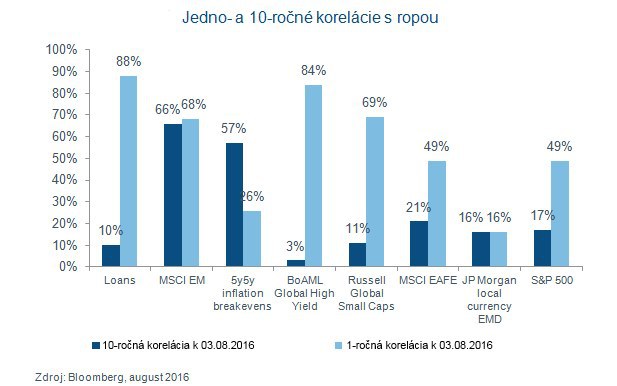

Zvýši sa znova korelácia ropy voči iným aktívam?

Keďže ropa klesla o 15-20 % zo svojich nedávnych maxím a následne v auguste znova stúpla, kľúčovou otázkou pre investorov je, či by sme mohli zaznamenať návrat vyšších korelácií. Toto je jednoznačne dôležitá otázka pre alokátorov aktív, keďže korelácie sú pre správu multi-asset portfólií zásadné.

Z pohľadu na jedno- a desaťročné korelácie pre iné aktíva môžeme očakávať, že súčasná fáza vysokých korelácií s ropou pominie. Avšak kým rizikové aktíva za uplynulých šesť mesiacov všeobecne zaznamenali stúpajúci trend zdá sa, že investori v oblasti globálnych vysoko výnosových dlhopisov a úverov sú stále vo veľkej miere poháňaní vyhliadkami ropy. Súčasné obdobie pokoja na trhoch preto pravdepodobne nepretrvá, keďže trhom stále môže ublížiť rozsiahly rozpredaj, ak zaznamenáme opätovné obavy z toho, čo nízka cena ropy naznačuje.

Všeobecnejšie, korelačné údaje v Grafe 2 ukazujú len absolútne korelácie. Napríklad, vzťah medzi ropou and lokálnym dlhom rozvíjajúcich sa trhov je na 10-ročnej báze v skutočnosti negatívny. Kým nedávny pokles zo 62% na 16% môže preto vyzerať upokojujúco, avšak miera, do akej sa korelácie môžu zvrátiť a následne prudko vzrásť by mala byť dôvodom na obavy pre všetkých multi-asset investorov.

V skutočnosti to poukazuje na zraniteľnosť mnohých tried aktív a ich relatívnej príťažlivosti. Všeobecnejšie povedané, toto podporuje stratégiu, kde alokátori aktív očakávajú pridanie slabosti, čo ďalej podporí trhový vzorec z minulého roka, kedy po obdobiach volatility nasledovali obdobia výrazného zlepšenia.

Samozrejme to, či budeme svedkami obnovenia, vysokých korelácií ropy závisí od toho, ako investori vnímajú súčasné sily ovplyvňujúce ceny ropy. Nízku cenu ropy by bolo možné vnímať ako skutočnosť, že ponukovej strane trhu trvá dlhšie, kým obnoví rovnováhu a nefunguje ako risk-off signál pre širokú škálu tried aktív. Zdá sa však pravdepodobné, že investorov bude naďalej znervózňovať možnosť, že ropa a jej korelačné vzťahy opäť vzrastú. Alokátori aktív budú pozorne sledovať trhy a budú sa viac obávať nevýhod ako by boli nadšení z potenciálnych výhod.

Autorom je George Efstathopoulos spolu-správca portfólia vo Fidelity.