oPeniazoch.sk, OVB Foto: photl

Dnešná miera náhrady mzdy je neudržateľná a Slovensko ju bude musieť znížiť. Všetky kalkulácie k otvoreniu 2. piliera sú ale postavené na existujúcej miere náhrady a dnešnom veku odchodu do dôchodku, pričom je isté, že oba parametre sa budú meniť.

Odborníci sa zhodujú, že predpovedať budúci výnos na základe historických čísiel je minimálne nezodpovedné, ak nie priam zavádzajúce. Ako hovorí ekonóm Vladimír Baláž z Prognostického ústavu, budúcnosť sa nedá predpovedať, jediné, čo vieme, je analyzovať trendy a podľa nich ukázať najpravdepodobnejší scenár. Ten v prípade dôchodkov hovorí, že dnešná miera náhrady mzdy je neudržateľná a Slovensko ju bude musieť znížiť. Preto je zarážajúce, že všetky kalkulácie k otvoreniu 2. piliera sú postavené na existujúcej miere náhrady a dnešnom veku odchodu do dôchodku, pričom je isté, že oba parametre sa budú meniť. Úplne sa zabúda na podstatu dvojpilierového systému, ktorou je zabezpečenie príjmu v starobe z dvoch nezávislých a na odlišných princípoch fungujúcich zdrojov. Inak povedané, neberie sa do úvahy zásadné plus 2. piliera v podobe rozloženia rizika.

Odporúčania zostať/vystúpiť sa menia podľa „nálady“ politikov. V roku 2004 pred spustením 2. piliera Sociálna poisťovňa a MPSVaR odporúčali vstúpiť do dvojpilierového systému všetkým sporiteľom, ktorí mali do dôchodku viac ako 17 rokov (t.j. v tom čase všetkým do 45 rokov, čo pri dnešnom už vládou odsúhlasenom posune dôchodkového veku na 65 rokov znamená všetci do 48 rokov). Dnes tá istá Sociálna poisťovňa hovorí, že vystúpiť by mali všetci nad 45 rokov bez výnimky a ľudia s nižším ako priemerným príjmom. Dokopy posielajú preč z 2. piliera milión sporiteľov. Obávam sa, že dôvodom nie je „dobro sporiteľov“, ale 6,6 mld. eur, ktoré potrebuje na plátanie deravej kasy Sociálnej poisťovne.

Kľúčové faktory, ktoré výrazne menia „odporúčanie“ dôchodkových kalkulačiek

– Náhrada mzdy t.j. výška dôchodkov z 1. piliera klesne: Mediánový (typický) dôchodok nahrádza na Slovensku 85 % čistej mzdy, ale v krajinách OECD len 69 %. Navyše dôchodky sú dnes podľa V. Baláža z 28 % dotované zo štátneho rozpočtu. Európska komisia v roku 2012 vypočítala, že vzhľadom na demografiu klesne náhrada mzdy o tretinu. Keďže slovenská ekonomika je na tom z hľadiska tvorby pridanej hodnoty horšie ako „starí členovia“ EÚ a ekonomiky postavené dominantne na výskume a inováciách, dá sa čakať výraznejší pokles. Je možné, že štát zavedie plošnú dôchodkovú dávku, ktorá bude pravdepodobne bližšie k dnes diskutovanému minimálnemu dôchodku (a ktorá v žiadnom prípade nebude stačiť na krytie životných potrieb). Plošnú dávku má už dnes napr. Veľká Británia.

– Vek odchodu do dôchodku stúpne na 65 rokov: Kalkulačky počítajú s vekom 62 rokov, ale už dnes vieme, že vláda schválila predlžovanie veku odchodu do dôchodku podľa predlžujúcej sa dĺžky života (dnešní päťdesiatnici pôjdu do dôchodku vo veku 63 rokov, štyridsiatnici v 65-ke a po roku 2070 sa do dôchodku môžu dostávať až sedemdesiatnici). Inak povedané, niekoľko rokov sporenia navyše dôchodok z 2. piliera ďalej zvýši.

– Starnutie ľudí prinesie dve riziká: Slovensko stratí dnešnú výhodu optimálneho veku a pravdepodobné zvýšenie odvodov v budúcnosti odčerpá zdroje, ktoré dnes možno použiť na sporenie.

V neprospech 1. piliera, ktorý je závislý najmä od počtu pracujúcich a výšky odvodov, resp. miery nezamestnanosti hovorí aj fakt, že Slovensko momentálne čerpá výhodu tzv. „optimálneho veku obyvateľstva“, avšak v budúcnosti ju stratí. Vo veku 25 – 54 rokov sa dnes nachádza skoro 45 % obyvateľstva. O 30 rokov sa prepadneme o celých 10 %, čo znamená výrazný úbytok pracujúcich. Už po roku 2025 začne dnešný potenciál demografickej dividendy rapídne miznúť, navyše vďaka vysokej nezamestnanosti nie sme schopní túto súčasnú výhodu finančne premeniť a naakumulovať zdroje, kým je obyvateľstvo relatívne mladé (zdroj: V. Baláž).

Dnes jedného dôchodcu „sponzoruje“ približne 1,7 pracujúceho človeka (zdroj: V. Baláž, 2013), kvôli odchodu silných ročníkov sa v roku 2040 (za 25 rokov) pomer vyrovná 1:1, v roku 2060 už bude na 1 dôchodcu platiť iba 0,74 pracujúceho. To znamená vyššie odvody, za ktoré človek výlučne v 1. pilieri dostane naopak nižší dôchodok. Ak človek dnes vystúpi z 2. piliera, stratí možnosť odložiť si bokom zdroje navyše, ktoré v budúcnosti kvôli vyšším odvodom už nemusí mať.

Ako čítať dôchodkové kalkulačky

– Prepočty vychádzajú z premenných, kde každý parameter nie je istý (vzhľadom na politickú vôľu a situáciu na finančnom trhu) ani len do konca tohto roku, nieto ešte na ďalších 20 rokov

– Výpočty počítajú s historickým zhodnotením fondov, avšak budúce zhodnotenie môže byť zásadne iné (napr. garantované fondy zarobia viac a indexové naopak menej)

– Rozdelenie odvodov medzi 1. a 2. pilierom politici viackrát zmenili a nie je dôvod si myslieť, že sa tak znovu nestane (pôvodne 9+9 % za 1.+2. pilier, dnes 14+4 %)

– „Zaokrúhľovanie“ osobných mzdových bodov, solidaritu prostredníctvom zaokrúhľovania OMB je možné kedykoľvek upraviť, úpravou zákona sa môže stať systém viac solidárnejší, čo pre veľkú skupinu ľudí bude znamenať zníženie dôchodku z 1. piliera v prospech ľudí s najnižšími príjmami

– Vláda bude mať vždy páky na to, aby mohla výšku dôchodkov ovplyvniť, ak na ne nebude mať, resp. nebude ich môcť štedro valorizovať (dôchodok sa vypočíta ako súčin 3 činiteľov = odpracované roky x OMB x ADH aktuálna dôchodková hodnota = dve z troch premenných vie ovplyvniť a upraviť vláda, iba nad jednou má kontrolu poistenec – odpracované roky).

Berte výpočty celkovo s rezervou – už jediný parameter zásadne mení výsledok: Dôchodkové kalkulačky pracujú s mnohými premennými, na základe ktorých je uskutočnený prepočet – nie je to však len vek, alebo výška príjmu, je to okrem aj otázka, ako dlho budem zamestnaný, spôsob výpočtu a výška osobného mzdového bodu (OMB), valorizácia dôchodkov, zhodnotenie fondov 2. piliera v budúcnosti, rast miezd a pod. Akonáhle sa zmení jeden parameter vo výpočte, výsledok bude iný, a to možno zásadným spôsobom, a pre sporiteľa môže vyjsť diametrálne odlišný výsledok a odporúčanie či vystúpiť, alebo zotrvať v 2. pilieri.

Odporúčanie: Nerozhodujte sa kvôli pár eurám, keďže každý z parametrov výpočtu dôchodkov z 1. piliera sa môže meniť, nehrá 5 či 10 eur rozdiel v prospech dôchodku čisto z 1. piliera žiadnu rolu.

Zostať či vystúpiť? Šesť odporúčaní pri rozhodovaní

1, Ak sporíte v 2. pilieri a do dôchodku (nie do veku 62 rokov, ale do veku odchodu podľa vládneho plánu) vám ostáva viac ako 15 rokov, ostaňte v 2. pilieri bez ohľadu na príjem. Podľa V. Baláža okolo roku 2020 bude musieť dôjsť k zásadnej korekcii dôchodkového systému, po ktorej pravdepodobne klesnú dôchodky z 1. piliera (avšak prostriedky na osobnom účte zostanú nedotknuté).

2, Mladí ľudia nemajú dôvod opustiť 2. pilier ani pri nízkom príjme. Dlhodobým sporením, výnosmi a zloženým úročením dosiahnu úspory, ktoré im výrazne navýšia štátny dôchodok.

3, Ak ste mali celý život nízky príjem, zvážte výstup podľa toho, či vláda prijme inštitút minimálneho dôchodku. Ak sa minimálny dôchodok ako princíp dostane už raz do praxe, je pravdepodobné, že štát ho bude chcieť udržať a zabezpečiť si tak sociálny zmier. Tým pádom je pragmatické zostať v 2. pilieri a odkladať si na osobnú účet dodatočné financie.

4, Ak máte pár rokov do dôchodku, ale dedenie (zabezpečenie niekoho z rodiny) nie je pre vás dôležité a zároveň máte aj iné zdroje do dôchodku, zvážte zotrvanie v 2. pilieri.

5, Pokiaľ sporíte v 2. pilieri, odporúčam platiť si dobrovoľne o 2 % viac formou dobrovoľných príspevkov. Vďaka ušetrenej dani je toto sporenie lacnejšie ako sporenie inými formami.

6, Na dôchodok treba sporiť minimálne „trojpilierovo“. V štátnom systéme (1.+2. pilier), 3. pilieri (viacero výhod ako daňový odpočet, príspevok zamestnávateľa) a nezávislou investíciou (v závislosti od miery rizika, ktorú ste ochotní akceptovať, ideálne je poradiť sa s odborníkom na financie).

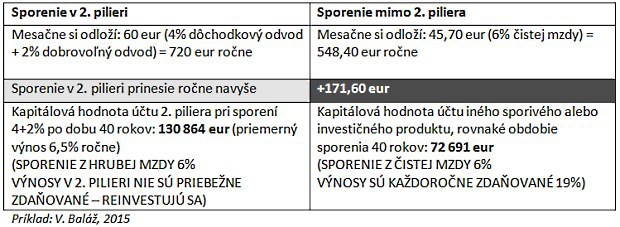

Sporenie v 2. pilieri prináša zásadnú úsporu na daniach a odvodoch (modelový príklad)

Dvaja sporitelia s hrubou mzdou 1 000 € si odkladajú 6 % z príjmu. Prvý sporí z hrubej mzdy v 2. pilieri, druhý z čistej mzdy.

Štyri výhody sporenie v 2. pilieri z hľadiska sporenia:

– Sporenie z hrubej mzdy ušetrí ročne desiatky eur a nestojí sporiteľa ani cent navyše

– Výnosy z 2. piliera sa nezdaňujú (na rozdiel od 19 % dane z kapitálových výnosov, resp. zrážkovej dane).

– Výnosy v 2. pilieri sa nezdaňujú priebežne, ale až na konci, t.j. dane sa reinvestujú a prostriedky vytvárajú ďalší kapitál v podobe zisku pre sporiteľa

– Pri porovnateľnej výške úspor (6 % zo mzdy) dokáže sporiteľ dosiahnuť skoro dvojnásobne väčší kapitál, ak ho smeruje do 2. piliera kvôli úspore na dani (sporenie z hrubej mzdy) a odloženému zdaneniu.

Autorom je Mgr. Rastislav Martiško, regionálny riaditeľ, OVB Allfinanz Slovensko