oPeniazoch.sk, colosseum Foto: SITA

Rozvíjajúce sa trhy sú známe tým, že pohyby na nich sú ako na horskej dráhe. Avšak v tomto roku smerujú k rastu a tým by mohli ešte tento rok poraziť akciový trh USA. Klesajúce ceny ropy a silný dolár znamenali v minulosti pre rozvíjajúce sa trhy veľký problém.

Teraz je všetko inak. Mnoho ekonómov zastáva názor, že v najbližších pár rokoch sa situácia zmení natoľko, že v krajinách, ako sú Čína a Brazília, porastú ich stredné triedy. Kľúčovou otázkou zostáva cena komodít a ropy. Nízka cena ropy je pre niektoré krajiny problém (napríklad pre Rusko), avšak väčšina rozvíjajúcich sa trhových krajín všeobecne komodity viac importujú, než exportujú. To znamená, že nízke ceny ropy sú pozitívne pre mnoho rozvíjajúcich sa krajín.

Karty sa obrátili v prípade veľkých hráčov, ako sú Čína, India, Južná Kórea a Taiwan. Váha akcií z týchto štátov v indexe rozvíjajúcich sa trhov je viac ako polovičná.

Traduje sa, že silný americký dolár je nepriaznivý pre rozvíjajúce sa trhy. To je však mýtus. Ak americký dolár posilňuje, ostatné meny voči nemu strácajú hodnotu. Súčasne sa mnoho ľudí domnieva, že slabšia mena je zlá. V skutočnosti slabá mena pomáha zvyšovať hodnotu rozvíjajúcich sa trhov a to dvoma spôsobmi: obchod a dlh. Rozvíjajúce sa krajiny môžu produkovať tovar ešte lacnejšie a následne ho predávať do Ameriky za vyšší zisk. Ukážkovým príkladom je Turecko. Líra v posledných rokoch výrazne stratila na svojej hodnote v porovnaní s americkým dolárom a eurom. A práve vďaka tomu Turci exportujú svoj tovar lacno do západnej Európy. Tureckým firmám sa darí. Ich príjmy a predajné marže sa prudko zvyšujú. Turecko je v súčasnej dobe významnou exportnou ekonomikou, pretože vyváža do celej Európy široký sortiment tovaru. Navyše štyri mestá z toho štátu sa umiestnili v rebríčku TOP 10 najrýchlejšie rastúcich miest na svete.

Rozvíjajúce trhy skôr trápila menová nestabilita kvôli dlhu. V roku 1990 bol americký dolár veľmi silný. To spôsobilo krízu na rozvíjajúcich sa trhoch, pretože mnoho krajín malo ako vládne dlhy, tak aj dlhy zo súkromného sektora denominované v amerických dolároch. Čím silnejší bol dolár, tým viac boli ich dlhy drahšie. Rozvíjajúce krajiny ale zmúdreli. Podľa Medzinárodného menového fondu sú teraz ich dlhy vydávané väčšinou v miestnych menách a na lokálnom trhu. Domáce dlhopisy ich chránia pred súčasným prudkým zhodnotením amerického dolára.

Americká spoločnosť eVestment očakáva v tomto roku značný kapitálový príliv do akcií rozvíjajúcich sa trhov a to až v rozsahu 50 miliárd dolárov, čo je štyrikrát vyšší objem ako v roku 2014.

Vlastniť jednotlivé akcie obchodované na burzách v Číne, Indii a ďalších krajín je stále jednoduchšie. V roku 2014 Čína spustila pilotný projekt, aby umožnila nakupovať zahraničným investorom akcie na Šanghajskej burze, avšak väčšina investorov investuje na rozvíjajúcich sa trhoch prostredníctvom podielových fondu alebo ETF, ktoré sledujú trhový index, ako je MSCI Emerging Markets.

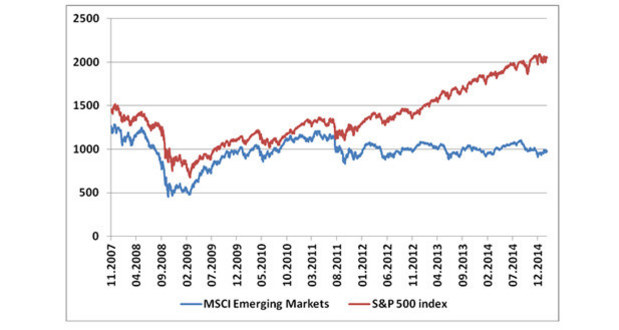

Napriek nedávnemu rastu sú ceny na Emerging Markets stále zaujímavé. Stále ponúkajú atraktívne dlhodobé výnosy za málo peňazí, pretože index S&P 500 má pomer k očakávanému zisku na akciu 17, zatiaľ čo MSCI Emerging Markets má tento pomer na úrovni 13. V januári populárny fond iShares MSCI Emerging Markets ETF (EEM) vyskočil o 6 %.

Z grafu je zrejmé, že nožnice sa roztvorili, je teda otázkou času, kedy sa znova uzavrú. Myslíme si, že pozitívne faktory rozvíjajúcich sa trhov sa prejavia postupne.

Autorkou je Eva Mahdalová, analytička Colosseum, a.s.