oPeniazoch.sk, Colosseum Foto: SITA

Londýn ovládal trh s fyzickým zlatom viac ako 300 rokov. Mesto sa tak pýši mnohými trezormi, z ktorých jeden leží aj pod národnou Bank of England s aktuálnou zásobou zlata 7 500 ton. Ceny žltého kovu boli v Londýne od roku 1919 stanovované dvakrát denne a to na základe konferenčného hovoru štyroch bánk: Barclays, Bank of Nova Scotia, HSBC Holdings a Société Générale.

Teraz sa však trh so zlatom posúva aj smerom k Ázii. Aziati aktuálne držia väčšinu fyzického zlata, ale z ich pohľadu je problém, že takmer všetky obchody prebiehajú v Londýne.

Tri najväčšie finančné centrá v Ázii začali, aj keď samostatne, obchodovanie so zlatom. Ak ich ponuka zaujme dostatočný počet investorov, môže to mať vplyv aj na cenu v Londýne. V zóne voľného obchodu v Šanghaji bola v septembri spustená burza so zlatom, ktorá ponúka kontrakty denominované v čínskej mene. Tento týždeň ponúkne svoje kontrakty zlata aj Singapur a do konca roka plánuje vstúpiť na ázijský trh tiež celosvetovo najväčší prevádzkovateľ búrz spoločnosť CME Group. Tá plánuje uviesť futures kontraktu na kov v Hongkongu, ktoré budú denominované v amerických dolároch. Podľa mnohých obchodníkov bude zosadenie Londýna z jeho pozície pre Áziu veľmi ťažká úloha. Hlavným dôvodom je fakt, že čínska vláda zakazuje vývoz zlata z krajiny a argumentuje tým, že potrebuje uspokojiť predovšetkým domáci dopyt. Problémom je tiež obmedzený pohyb kapitálu v krajine.

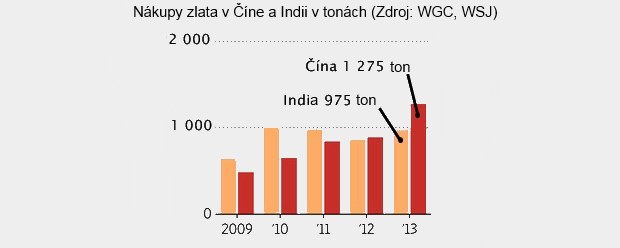

V Ázii je kumulácia žltého kovu vnímaná ako znak bohatstva, naopak v USA a Európe je investícia do zlata chápaná skôr ako ochrana proti inflácii. Ázijský dopyt po šperkoch, investičných minciach a prútoch je stále veľký. Podľa Svetovej rady pre zlato (WGC) dosiahol dopyt v Číne v roku 2013 takmer 1 300 ton, čo je od roku 2008 nárast o 160 percent. WGC ďalej uvádza, že dve tretiny všetkých nákupov zlata pochádza z Ázie, kde najväčšími spotrebiteľmi sú Čína a India.

Každopádne, investorom môžu nové burzy pre obchodovanie so zlatom priniesť pozitíva. Jedným z nich je napríklad využitie arbitrážnych obchodov. Ázijské ceny kovu bývajú často vyššie ako ceny na západných trhoch. Arbitrážne obchody potom môžu viesť aj k zvýšenej likvidite na trhu a nižším poplatkom. Avšak všetko bude záležať predovšetkým na postoji investorov. Ich nezáujem už v minulosti snahu určovať ceny zlata v Ázii prekazil.

Autorom je Petr Habiger, analytik, Colosseum a.s.