oPeniazoch.sk, voxeu Foto: getty images

Kľúčovou otázkou pre akýkoľvek rámec inflačného cielenia je, aký by mal byť inflačný cieľ. Pozrime sa preto na zistenia z prieskumu medzi poprednými ekonómami z celého sveta o inflačnom cieli a súvisiacich otázkach menovej politiky.

Teoretické a praktické úvahy prinútili centrálne banky vo vyspelých ekonomikách priblížiť sa k cieľu miery inflácie 2 %. Dôsledky globálnej krízy s rokmi „nízkej inflácie“ a efektívnej dolnej hranice obmedzujúcej úrokové sadzby centrálnej banky však spochybnili konsenzus.

Výskum o inflačnom cieli a súvisiacich otázkach menovej politiky sa uskutočnil na konci roka 2020, na otázky odpovedalo viac ako 600 ekonómov z celého sveta. Vzorka zahŕňala 10 % najlepších výskumníkov podľa RePEc, ako aj výskumných pracovníkov CEPR a NBER v oblastiach, ktoré s týmito problémami najviac súvisia. Najviac účastníkov pochádzalo z USA (39 %) a eurozóny (26 %). Takmer všetci účastníci prieskumu (96 %) majú bydlisko v krajinách s centrálnymi bankami zameranými na infláciu.

Štyri hlavné zistenia sú:

1. Väčšina respondentov uprednostňuje, aby centrálna banka mala iné ciele ako len cenovú stabilitu.

2. Zástancovia inflačného cielenia vyjadrujú výraznú preferenciu zachovania súčasného cieľa. Podmienkou podpory zmeny je však preferencia dva ku jednej v prospech zvýšenia súčasného cieľa.

3. Zdá sa, že hlavným dôvodom na zachovanie súčasného cieľa sú náklady centrálnej banky na dôveryhodnosť, zatiaľ čo hlavným dôvodom na zvýšenie cieľa sú obavy ohľadom efektívnej dolnej hranice obmedzujúcej úrokové sadzby.

4. Len 25 % respondentov by zvýšilo inflačný cieľ po trvalom poklese rovnovážnej reálnej úrokovej miery.

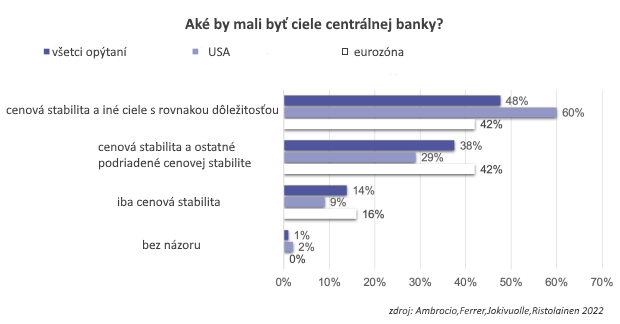

Ciele centrálnej banky

Po skúsenostiach s vysokou infláciou v 70. rokoch sa ťažisko menovej politiky čoraz viac presúvalo smerom k cenovej stabilite. Po kríze v roku 2008, obdobiu s relatívne stabilnými cenami, ale vysokým stupňom finančných otrasov a veľkými výkyvmi nezamestnanosti, však niekoľko kritikov spochybnilo správnu rovnováhu medzi cenovou stabilitou a ostatnými cieľmi menovej politiky. V tejto súvislosti sa vedci respondentov opýtali na ich názory na mandát menovej politiky.

Len asi 14 % respondentov podporuje jediný cieľ a to cenovú stabilitu. Väčšina preferuje, aby mala centrálna banka aj iné ciele, buď rovnako dôležité, ako je cenová stabilita (48 %), alebo podriadené cenovej stabilite (38 %). „Dvojitý mandát“ v štýle Fedu získava výrazne väčšiu podporu od amerických respondentov. Naopak, respondenti z eurozóny sú rovnomerne rozdelení medzi podporu „podriadeného mandátu“ ECB a dvojitého mandátu. V písomných odpovediach je najobľúbenejším ďalším cieľom (ne)zamestnanosť, aj keď len o niečo viac ako 40 % respondentov by stanovilo cieľ pre sekundárny cieľ explicitne, napríklad pre mieru inflácie.

Potenciálne alternatívy, napríklad cenová hladina, úroveň nominálneho HDP či tempo jeho rastu získali len malú podporu.

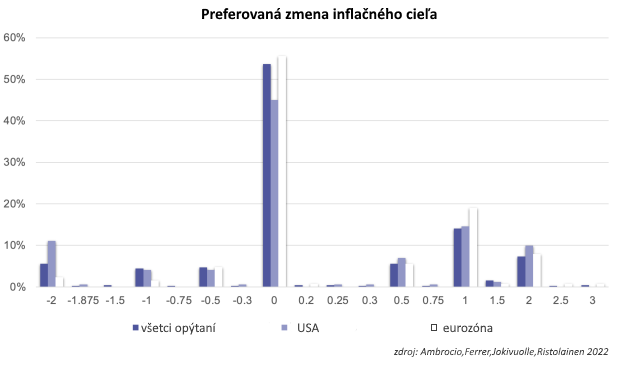

Názory na inflačný cieľ

Takmer 80 % opýtaných chce, aby ich centrálna banka mala inflačný cieľ. Spomedzi respondentov z krajín alebo regiónov, ktoré sa zameriavajú na infláciu, viac ako polovica (54 %) podporuje súčasný cieľ centrálnej banky, približne 30 % by uprednostnilo vyšší cieľ, zatiaľ čo 16 % by si zvolilo nižší cieľ. Stredná preferovaná odchýlka od aktuálneho cieľa je jeden percentuálny bod v oboch smeroch.

Náklady na zmenu cieľa

Spomedzi možných nákladov na zmenu inflačného cieľa je hlavným problémom dôveryhodnosť centrálnej banky. Zmena cieľa môže narušiť inflačné očakávania, najmä ak sa súkromný sektor začne domnievať, že v budúcnosti môžu opäť nastať ďalšie zmeny. Vedci nepriamo skúmali, do akej miery takéto náklady ovplyvňujú názory respondentov, a to predložením hypotetického scenára, v ktorom centrálna banka začne inflačné cielenie s čistým štítom. Asi o 12 percentuálnych bodov menej respondentov preferuje žiadnu zmenu v tomto hypotetickom scenári ako v súčasných podmienkach. Väčšina z tých, ktorí zmenia svoj pohľad, uprednostňuje zvýšenie cieľa. Vedci tak dospeli k záveru, že strata dôveryhodnosti je hlavnou cenou zmeny cieľov v súčasných podmienkach.

Determinanty optimálneho inflačného cieľa

Aká je optimálna miera inflácie? Otázka, ktorá siaha prinajmenšom do čias Friedmana (1969). Vedci respondentov požiadali, aby „zoradili“ faktory určujúce inflačný cieľ z hľadiska dôležitosti. Potom zvážili priemerné skóre podľa čiastkových vzoriek, rozdelené podľa preferencie buď pre zachovanie, zníženie alebo zvýšenie aktuálneho cieľa. Efektívna dolná hranica obmedzujúca úrokové sadzby na menovopolitických sadzbách vyšla ako výrazne dôležitejší faktor pre zástancov cieľového zvýšenia než pre zástancov bez zmeny. Len 25 % účastníkov prieskumu by chcelo zvýšiť inflačný cieľ v reakcii na hypotetický trvalý pokles o jeden percentuálny bod po trvalom poklese rovnovážnej reálnej úrokovej miery, pričom 34 % by v takomto scenári ponechalo cieľ nezmenený. To poskytuje ďalší dôkaz, že mnohí experti predpokladajú značné náklady na zmenu inflačného cieľa.

O verejnom dlhu a inflácii

Vysoká úroveň vládneho dlhu v mnohých jurisdikciách znovu podnietila diskusie o interakcii medzi menovou a fiškálnou politikou. Opatrenia politiky prijaté v reakcii na koronakrízu ďalej zvýšili úroveň dlhu, čím sa problém stal ešte naliehavejším. Financovanie veľkých fiškálnych šokov môže mať vplyv aj na optimálnu infláciu. V prieskume sa vedci pýtali aj na pomer verejného dlhu k HDP v krajine pobytu respondenta a jeho preferenciu zvýšiť inflačný cieľ. Jednou z interpretácií je, že vyššia úroveň dlhu si môže vyžadovať vyšší inflačný cieľ, aby sa znížila jeho hodnota v reálnych hodnotách.

Aj keď súčasné prostredie vysokej inflácie môže odsunúť diskusiu o zmene inflačného cieľa nabok, tieto výsledky by napriek tomu mali zostať užitočné pri úvahách o kompromisoch spojených so zmenou inflačného cieľa v budúcnosti.