oPeniazoch.sk, AIER Foto: getty images

Ľahko sa používa. Nevyžaduje si náročnú infraštruktúru. Nepodlieha svojvoľným algoritmickým chybám od nekompetentných programátorov. A, samozrejme, jej používaním nezanechávame žiadne stopy. Navyše, je životne dôležitá pre určitú sociálnu skupinu.

Využitie hotovosti pri platbách, ako percento všetkých platieb, najmä v rozvinutom svete neustále klesá. Vzhľadom na zoznam výhod by sa ale určite oplatilo zachrániť si aj túto možnosť. Čo vieme pre to urobiť?

Príkladom môže byť kampaň švédskej centrálnej banky na úpravu koncepcie zákonného platidla tak, aby boli maloobchodníci nútení prijímať bankovky. Podobne aj mnoho miest v USA prijíma cez právne predpisy zákaz bezhotovostných obchodov. Medzi ďalšie prístupy patrí povinnosť všetkých pobočiek bánk poskytovať možnosť vkladu a výberu hotovosti. Tieto kroky sú však len čiastkové a neriešia základný problém: hotovosť sa stáva menej výhodnou v porovnaní s mnohými jej digitálnymi konkurentmi. Preto by sme mali zvoliť iný postup ak sa snažíme o resuscitáciu hotovosti. Pokúsiť sa ju vylepšiť.

Jednou z nevýhod hotovosti je, že účastníkom reťazca jej používaním vznikajú značné náklady na skladovanie a manipuláciu. Tento problém sa znásobuje tým, že hotovosť nevypláca žiadne úroky. To robí z hotovosti nákladnú platobnú možnosť. Niet divu, že mnohé obchody sa snažia ísť bezhotovostnou cestou.

Rastom on-line nakupovania sa pre spotrebiteľov stáva hotovosť čoraz menej atraktívna. Čas potrebný na spracovanie platieb sa skracuje (aj keď presne opačný trend sme zaznamenali po zavedení povinnej eKasy). Zostatky na bežných účtoch zarábajú (hoci smiešne malé úroky), tansakcie kartou poskytujú body a odmeny. Bankovky naopak neponúkajú žiaden výnos. Ak by aj bankovky boli úročené, hotovosť by sa stala konkurencieschopnejšou. Úroková sadzba by mohla nalákať maloobchodníkov, aby naďalej podporovali hotovostné platby, a spotrebiteľov, aby mali viac peňazí v peňaženkách. To by mohlo spomaliť klesajúci podiel hotovosti v rámci platieb.

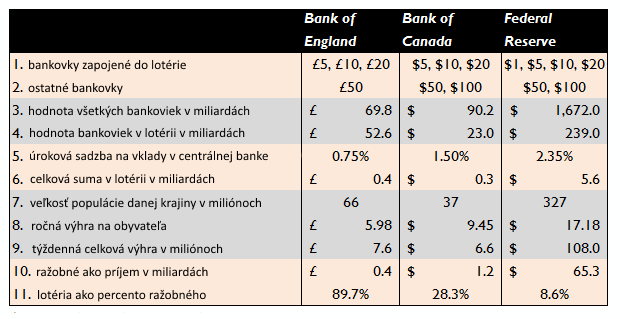

Najjednoduchším spôsobom, ako zaplatiť úrok, by bolo zavedenie lotérie s číslami bankoviek. Centrálna banka by každý týždeň oznámila zoznam víťazných sériových čísel bankoviek. Každý, kto by náhodou mal výhernú bankovku, poslal by ju centrálnej banke a obratom by získal svoju výhru. Alebo by ju mohol odovzdať v miestnom obchode, v lekárni alebo v banke, ktorá by majiteľovi vyplatila peňažnú odmenu. Títo sprostredkovatelia by následne zasielali bankovku do centrálnej banky. Nastavenie lotérie by bolo relatívne jednoduché. Bankovky sa nemusia upravovať, už majú sériové čísla aj potrebné prvky proti falšovaniu.

Aké vysoké by boli výhry? Za príklad si vezmime USA a jej FED. Do hry by boli zapojené bankovky, ktoré sa bežne používajú v transakciách, 1, 2, 5, 10 a 20 dolárovky. Celková hodnota týchto transakčných zásob bankoviek dosahuje 239 miliárd dolárov, čo je len 14 percent všetkých ostatných amerických bankoviek. Lotéria by nemala vyplatiť viac ako 2,35 percenta ročne. To je sadzba, ktorú Fed v súčasnosti ponúka vkladateľom. V priebehu roka 2019 by teda Fed vyplatil výhru okolo 5,62 miliárd dolárov (239 miliárd dolárov x 2,35 percenta). Vychádza to na 17,18 dolára na Američana. Inak povedané, Fed by každý týždeň ponúkol výhru 108 miliónov dolárov. Raz týždenne by mohla centrálna banka oznámiť tri šťastné sériové čísla, z ktorých každé jedno vyhráva jackpot v hodnote 10 miliónov dolárov. Medzi ďalších, približne 500 000 výherných čísel, by sa rozdelilo zvyšných 78 miliónov dolárov, z ktorých každý by získal 150 dolárov. Fed by neuvádzal všetkých 500 000 výhercov, sledovať taký zoznam by bolo príliš vyčerpávajúce. Namiesto toho by víťazné mohlo byť skôr akékoľvek sériové číslo začínajúce písmenom A a končiace číslom päť.

Fed by nemal problém s financovaním ročnej lotérie na úrovni 5,62 miliárd dolárov. V roku 2018 vláda získala 65,3 miliárd dolárov na výnosoch alebo ražobnom, čiže by jej stále zostávalo 59,7 miliárd dolárov. V iných krajinách by pre hypotetickú lotériu museli obetovať omnoho väčšie percento svojej seigniorage. Kým USA by to bolo 8,6 % , v Kanade 28,3 %, alebo vo Veľkej Británii až 89,7 %.

Ako dokáže lotéria bankoviek podporovať používanie hotovosti? Za poslednú dekádu zníženie spotreby peňazí spotrebiteľmi viedlo k tomu, že ich akceptovalo menej obchodov, čo viedlo k menšiemu využívaniu spotrebiteľmi. Bludný kruh, ktorý by lotéria mohla zvrátiť.

Všetci komerční účastníci v hotovostnom reťazci, od maloobchodníkov, cez spoločnosti prepravujúce hotovosť, po banky, by vďaka množstvu bankoviek mohli v lotérii vyhrať. Tento mimoriadny príjem by mohol pokrývať ich náklady na manipuláciu s hotovosťou. Aj pre spotrebiteľov by hotovosť opäť o niečo príťažlivejšia a možno by sme dokázali zachrániť malý ostrov finančného súkromia, ktorý niektorí ľudia tak uprednostňujú. Okrem toho by používatelia hotovosti s nízkymi príjmami konečne dostali možnosť určitej návratnosti svojich úspor. Otázne zostáva, ako dlho by to ľudí bavilo. Hlavne, ak už máme nedávnu skúsenosť s niečím podobným, bločkovou lotériou ako nástrojom v boji proti šedej ekonomike.