oPeniazoch.sk, marketwatch Foto: SITA/AP

Ak ste si mysleli, že investori na burze sú iracionálni, mali by ste sa pozrieť na správanie sa na trhu s dlhopismi.

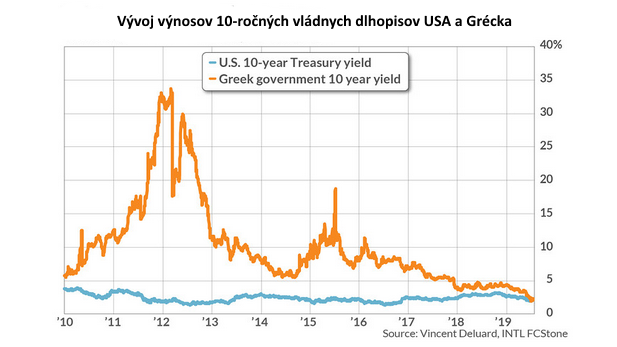

Na ilustráciu toho, aké búrlivé dlhopisové trhy sú, je porovnanie nasledujúcich dlhopisov. Čím je rizikovejší, tým musí zaplatiť vyšší výnos ako kompenzáciu za toto riziko. Ktorý by ste si vybrali, americký 10 ročný, alebo grécky desaťročný?

Ak ste ako každý iný rozumný a racionálny investor, odpovedali ste, že ten druhý. Napriek tomu grécky 10-ročný výnos nedávno klesol pod 10-ročný americký, ako môžete vidieť z tohto grafu.

Skôr, ako sa pokúsite nájsť nejaké prijateľné vysvetlenie, prečo by grécke vládne dlhopisy mali prinášať menej ako americké pokladničné poukážky, je tu reakcia na túto bláznivú situáciu od Vincenta Deluarda, globálneho makropolitického stratéga INTL FCStone. „Grécko má rating B + od Fitchu, má pomer dlhu k HDP 181 %, nezamestnanosť mladých 40,4 % a jeho nominálny HDP sa v poslednom desaťročí znížil o 23 %. Grécko sa dostalo do defaultu osemkrát a je v platobnej neschopnosti polovicu svojho času ako nezávislá krajina.“ Jedna vec by bola, keby situácia s gréckym vládnym dlhom bola výnimočnou anomáliou. Ale nie je. Ďalšie „hrôzy s pevným výnosom“, ktoré Deluard vymenoval sú napríklad:

• Mnohé dlhové nástroje rozvíjajúcich sa trhov

Tie majú v súčasnosti negatívny výnos. Medzi príklady patrí poľský vládny dlh so splatnosťou až sedem rokov a celý dlh Českej republiky v eurách.

• Množstvo nevyžiadaných dlhopisov sa obchoduje so zápornými výnosmi

Deluard uvádza niekoľko dlhopisov s splatnosťou do 5 rokov vydaných európskym konglomerátom Altice, z ktorých mnohé majú rating „CCC +“ od Standard & Poor's, teda špekulatívne prašivé. Napriek tomu investori platia vďaka zápornému výnosu, za možnosť požičať im. To je len šialené.

• Rakúsky storočný dlhopis

S kupónom 2,1 %, splatný v roku 2117, sa nedávno obchodoval s výnosom do splatnosti len 1,2 %. Ak si myslíte, že európska inflácia bude v najbližších 100 rokoch priemerne nižšia ako 1,2 %, mnohí vám budú chcieť predať aj to čo nemajú.

• Spread medzi prašivými dlhopismi a porovnateľnými vládnymi výnosmi sa znížil

Deluard poukazuje, že spready v Európe sú dnes nižšie ako v USA, hoci vyhliadky na európske hospodárstvo sú v podstate v každej metrike horšie ako v prípade americkej ekonomiky.

Dnes nie je jednoduché nájsť si vhodnú investíciu. Agresívne shortovanie dlhopisov nie je riešením rovnako ako hľadanie dôvodov na ich kúpu, pripomína Deluard. Je ťažké si predstaviť, že prašivé dlhopisy by sa časom ukázali ako dobrá investícia, keď nesú nízke alebo dokonca negatívne výnosy. Ak sa ekonomika dostane do recesie, ako to v súčasnosti naznačuje inverzná výnosová krivka, veľa prašivých dlhopisov nebude splácaných. Ak sa však inflácia zvýši, sadzby budú určite nasledovať a junk dlhopisy budú trpieť aj v takomto prípade. Rovnako ako index S&P 500 a Dow Jones Industrial Average. V takomto malom priestore niet miesta pre chyby. „Dajte si pozor na nepríjemné prekvapenia v roku 2020,“ varuje Deluard.