oPeniazoch.sk, fidelity Foto: SITA/AP

Je až neuveriteľné, že už ubehlo takmer 10 rokov od počiatočného štádia úverovej krízy, avšak veľká časť vtedajšej situácie na pozadí sa až strašidelne podobá tomu, kde sa nachádzame dnes.

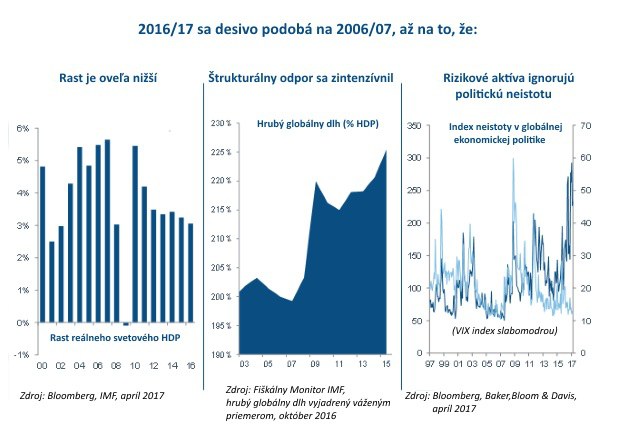

Rok 2006 bol rokom sprísňovania globálnej monetárnej politiky, pričom cyklus sprísňovania v USA sa začal v roku 2004 pri obstojne stabilnom raste HDP a miernom raste inflácie. Globálny rast HDP bol počas 3 rokov do konca 2006 v priemere 5 % ročne.

Volatilita na dlhopisovom aj akciovom trhu bola na úrovni, resp. v blízkosti, historického minima, rovnako ako spready korporátnych dlhopisov. Cenné papiere boli silné a niet divu, že vysoko výnosová trieda bola v roku 2006 najlepšou triedou dlhopisových aktív, s návratnosťou na úrovni okolo 10 % – napriek jasným známkam zhoršovania kvality úverov, s obavami ohľadom spätného odkupu akcií a rizikom nepriaznivých udalostí.

Takže čo je tentoraz inak?

Po prvé,

globálny HDP je oveľa nižší – okolo 3 % – a čo je možno dôležitejšie, nominálny rast pokračuje klesajúcim trendom na najnižšiu úroveň od 30-tych rokov minulého storočia – to všetko napriek biliónom z kvantitatívneho uvoľňovania a pokračujúcim super nízkym úrokovým sadzbám.

Po druhé,

štrukturálne faktory, ktoré viedli k úverovej kríze sa zintenzívnili; najmä vysoký globálny dlh voči HDP, starnutie populácie a nerovnosť bohatstva. V skutočnosti, globálny dlh k HDP sa vrátil naspäť nad úrovňami z roku 2006 – dlhová bublina je naspäť, len jej zloženie sa zmenilo.

Po tretie,

hoci realizovaná aj implikovaná volatilita sú veľmi nízke, na rozdiel od obdobia 2006/7, neistota globálnej ekonomickej politiky je veľmi vysoká, čo naznačuje zvýšené riziko politického pochybenia.

Rizikom je, že optimizmus ohľadom Trumpovej reflácie je nemiestny a už sme zaznamenali sprísnenie niekoľkých finančných podmienok, ako napr. rastúcimi sadzbami, vyššími hypotekárnymi úrokmi v USA, posilňovaním dolára a znižovaním kvantitatívneho uvoľňovania.

Jasne podprahové systémové riziká rastú a zdá sa, že aspoň trhy štátnych dlhopisov vnímajú riziká rastu, pričom výnosy sú od začiatku roka rovnaké alebo klesajú a stále zostávajú na výnimočne nízkych úrovniach.

V strategických a flexibilných dlhopisových fondoch sa viac zameriavame na bezpečnosť – znižovaním expozície vysokých výnosov a zameriavaním sa dlhopisy investičného stupňa s vysokou presvedčivosťou, so selektívnou expozíciou voči štátnym dlhopisom, dlhopisom viazaným na infláciu a rozvíjajúcim sa trhom.

Berúc toto všetko do úvahy, teraz je ten čas, aby si investori uvedomili riziká, diverzifikovali a nenaháňali sa za výnosmi príliš agresívne. A aj keď do prasknutia bubliny možno ešte nejaký čas zostáva, myslím, že je lepšie začať sa pripravovať už dnes.

Autorom je Ian Spreadbury, Fidelity International