oPeniazoch.sk, PR článok

Prečo na obale vyobrazený tovar vyzerá podstatne krajšie ako ten ukrytý v ňom? Navyše, fotka je len ilustračná, zobrazuje aj to, čo nie jeho súčasťou balenia. Pre prípadných nespokojencov sa preto uvádza formulka: návrh na servírovanie. To isté robia aj banky.

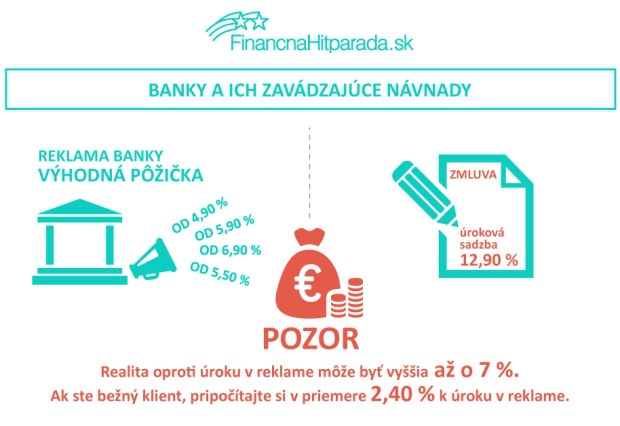

Úroková sadzba úveru na čokoľvek je od 5,9 %. Ale na zmluve je uvedené 9,9 %. Ako by ste sa cítili? Podvedení, oklamaní. Alebo prevažuje pocit viny, že neviete, čo znamená predložka „od“?

Rozdiely v sadzbách uvádzaných v reklamách s tými na zmluvách sú výrazné. „Bežný žiadateľ musí počítať s tým, že prirážka k propagovanému úroku spotrebného úveru môže byť 0 až 7 %. Bežnému klientovi sa k propagovanej sadzbe pripočíta v priemere 2,4 %,“ vysvetľuje Pavel Škriniar, analytik portálu finančná hitparáda.

Stále sa hovorí o slabej finančnej gramotnosti, takéto reklamné ťahy ju určite neposilnia. Skôr posilnia názory, že banky sa všemožne snažia klienta oklamať. „Iba jedna banka uvádza vo svojom cenníku pri spotrebných úveroch úrokové rozpätie od – do. Je málo bánk, ktoré dávajú všetkým záujemcom rovnakú úrokovú sadzbu. Zvykli sme si už na to, že banky v rámci svojich cenníkov uvádzajú iba tú najnižšiu sadzbu,“ uvádza Škriniar.

Spôsob, akým banka informuje, má vplyv aj na vnímanie férovosti banky. Napríklad banka Zuno buď propagovaný úrok uviedla aj do zmluvy, alebo pôžičku neposkytla. „Ak vám povie mBank, že úroková sadzba spotrebného úveru je 9,9 %, môže sa vám to zdať na prvý pohľad ako vysoký úrok, je však reálny. Síce je najvyšší v rámci propagovaných úrokov, no rozhodne nie je najvyšší z tých, ktoré sú napísané v zmluve. Najvyšší reálny úrok pre bežného klienta je vo výške 12,9 % a ešte zaplatíte aj za poskytnutie pôžičky,“ vyčíslil analytik Škriniar. „Naopak, iná banka vás naláka na úrok 5,9 %, čo je sadzba jedna z najnižších na trhu (minimum propagovaných úrokov je 4,9 %), no ako bežný klient získate 9,9 %, pričom ide o sadzbu akciovú, po znížení o 3 %. Keďže ste očakávali úrok z reklamy, oprávnene môžete mať pocit sklamania a neférového konania,“ predpokladá Škriniar.

Niektoré banky navyše lákajú na úrokovú sadzbu spotrebného úveru a až v pobočke banky sa dozviete, že taká sadzba sa týka iba refinančných úverov. Na otázku, či sa dá nejakým spôsobom znížiť úroková sadzba, vám v niektorých bankách dajú odpoveď: „Vezmite si vyšší úver.“ „Je to preto, že niektoré banky pristúpili k politike určovania úrokovej sadzby podľa výšky čerpaného spotrebného úveru. Čím vyššiu pôžičku klient chce, tým nižší úrok môže získať. Jeho čistý príjem má v podstate na výsledný úrok nulový vplyv. Príjem definuje horný limit objemu pôžičky,“ dodal Škriniar.

Pre porovnanie pôžičiek s rovnakými parametrami je vhodné zamerať sa na RPMN (ročná percentuálna miera nákladov). Je to ukazovateľ, ktorým sa banky veľmi nechvália. Uvádzajú ho malým písmom, už aj preto, že je vždy vyšší ako úroková sadzba.